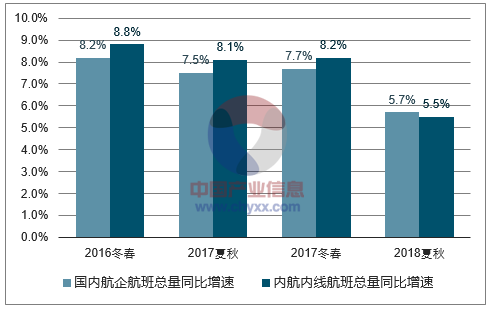

18 年夏秋航季时刻总量供给继续严控:2018 年夏秋航季计划日均整体、国内航班量为 15471、 12131 班,同比+5.7%、5.5%,增速较 17 年夏秋季分别下降 2pts、2.7pts。此前市场对于 供给总量控制存在一定质疑,主要考虑到 17/18 冬春航季内航内线航班量同比+8.2%,增速 并未明显下滑,其背后主要原因是冬春航季航班量与夏秋航季接近(航企新航线、时刻的申 请主要在夏秋航季),冬春季航班量难以出现大幅调整,而实际 17/18 冬春航季国内航班量 环比下降了 1.7%,下降幅度为近年最大。此次,3 月 25 日开始执行的夏秋航班计划内航内 线航班量同比增速较去年同期明显放缓,也进一步打消了市场前期的疑虑。

2018 年夏秋季内航内线航班量同比增速下滑明显

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国通用航空市场运营态势与发展前景预测报告》

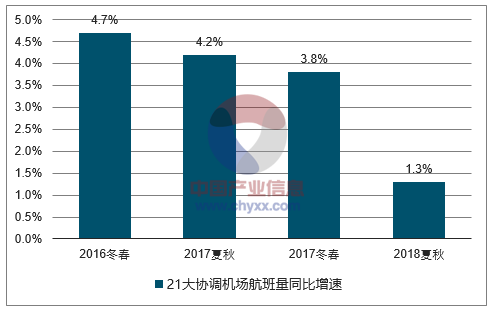

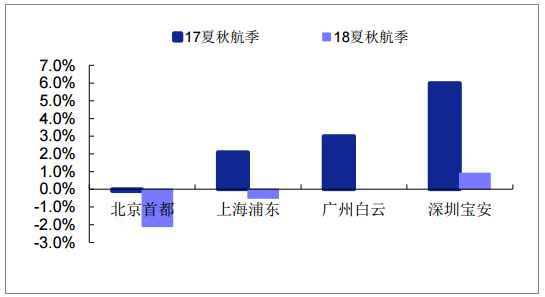

分结构看:1)繁忙机场航班量增长进一步放缓:18 夏秋 21 大协调机场航班量同比+1.3%, 增速较 17 夏秋下滑 2.9pts,其中一线机场北京首都与上海浦东机场夏秋航班量出现同比负 增长,分别-2.1%、-0.5%,白云与深圳机场航班量分别同比持平、+0.9%,增速下降 3pts、 5.1pts,核心机场时刻资源愈发紧张。

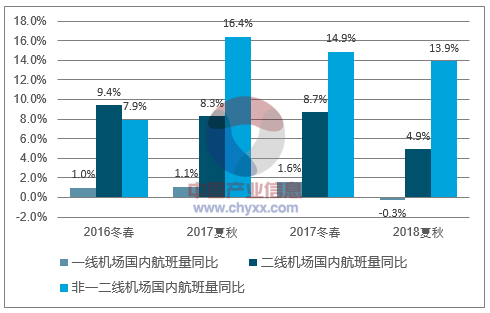

2)非核心机场国内航班量增速亦同比下滑:18 夏秋一线、二线、非一二线机场航班量同比 增速分别为-0.3%、4.9%、13.9%,增速较 17 年夏秋分别下降 1.4pts、3.4 pts 、2.5 pts。

18 夏秋季 21 大协调机场航班量增速明显放缓

数据来源:公开资料整理

四大核心机场 18 夏秋航季航班量增速放缓

数据来源:公开资料整理

2018 年夏秋季内航内线航班量同比增速下滑明显

数据来源:公开资料整理

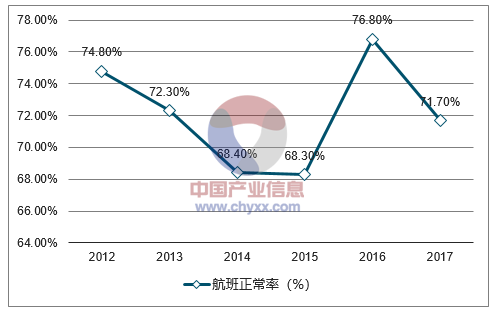

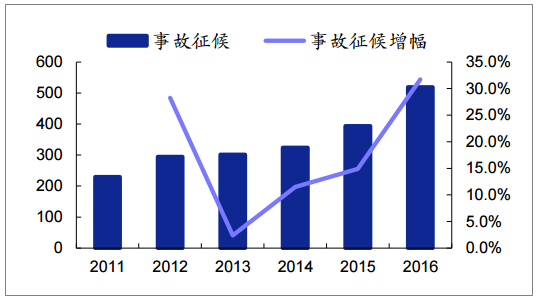

准点率下行与安全红线高压是此次供给新政出台的背景。17 年航班正常率为 71.7%,同比 -5.1pts,民航出行服务体验面临较大压力;同时,随着航班量的快速增长,民航保障能力承 受着巨大压力,民航事故征候增速逐年攀升,使得行业面临安全红线高压。正是在此背景下, 民航总局控总量调结构新政出台。

紧缺的空域资源与快速增长的航空需求矛盾将导致时刻增长长期受限。我国可用的空域资源 及提升空间均非常有限。我国民航可用的空域主要由航路、航线、终端管制空域以及一些临 时调配空域组成,除此之外均为军方控制或其他用途。目前我国空域民航使用范围只有约 20%,其余 80%为军用或者处于控制范围,一般情况下民航飞机不得进入,而美国空域民用 空域比例约在 85%至 90%。2012-2016 年,我国航路里程的复合增速仅 3.4%,而航班起降 架次增速达 9.9%,在空域资源放开推进十分缓慢背景下,我们认为行业供给总量控制将持 续较长一段时间。

17 年航班正常率同比下降 5.1pts

数据来源:公开资料整理

近年民航事故征候大幅增长

数据来源:公开资料整理

航班量增速持续高于航路里程增速

数据来源:公开资料整理

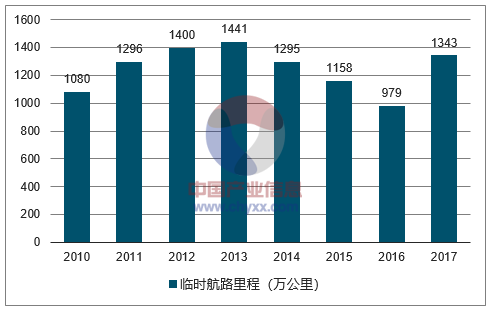

临时航线使用里程增长有限。临时航线的使用是突破目前空域限制的方法之一。所谓临时航 线,是指在军航相关部门的支持下,通过民航与军航部门的协调,在原本属于军航使用的空 域内划设的归民航在特定时间内使用的航线。临时航线可以利用军方闲臵的空域,实现航路 的“截弯取直”飞行。但最近 8 年,由于多方因素的影响,临时航线使用里程增长并不明显。

近年临时航路里程增长有限

数据来源:公开资料整理

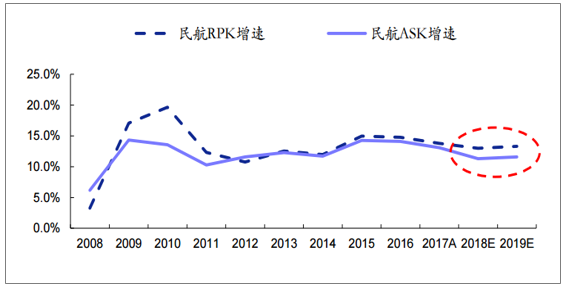

预计 18-20 年行业 ASK 平均增速 10.5%,较 15-17 年运力投放增速放缓。根据三大航飞机 引进计划指引,以及我们日利用率、航距等指标的假设,我们测算 18-20 年行业的 ASK 增 速分别为 11.3%、11.6%、8.6%,较 15-17 年平均 13.6%行业 ASK 增速有所放缓。

类别 | 16A | 17A | 18E | 19E | 20E |

三大航机队规模增速 | 5.4% | 7.5% | 8.5% | 8.5% | 6.6% |

三大航座位数增速 | 7.4% | 8.4% | 8.8% | 9.1% | 6.7% |

三大航飞机日利用率增速假设 | -1.0% | -1.0% | -1.0% | -1.0% | -1.0% |

三大航航距增速 | 1.0% | 1.0% | 1.0% | 1.0% | 1.0% |

三大航ASK增速 | 10.0% | 8.5% | 8.8% | 9.1% | 6.7% |

行业ASK增速 | 14.1% | 13.1% | 11.3% | 11.6% | 8.6% |

数据来源:公开资料整理

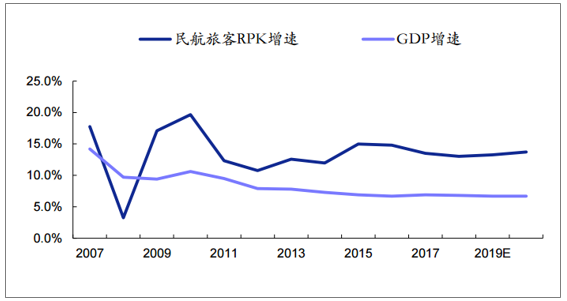

预计 18-20 年行业 RPK 平均增速 13.3%,继续保持平稳增长。根据航空 RPK 增速与宏观 GDP 增速拟合关系,我们假设 18-20 年 GDP 增速保持 6.7-6.8%,我们测算行业 RPK 增速 将保持在 13%以上,继续保持稳健增长。

民航旅客周转量(RPK)与 GDP 增速走势

数据来源:公开资料整理

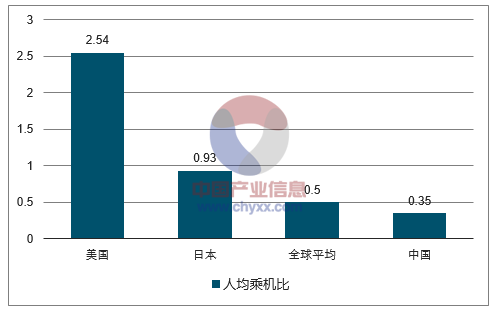

长期看,航空出行渗透率仍有较大提升空间。目前我国人均乘机比约 0.35 次,大幅低于美 国(2.54 次)、日本(0.93 次),亦低于全球水平(0.5 次),未来随着居民收入水平提升, 在消费升级驱动下,航空出行渗透率仍有较大提升空间。

中国人均乘机比仍有大幅提升空间

数据来源:公开资料整理

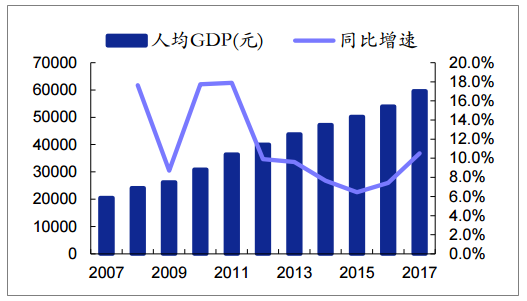

我国人均 GDP 保持较快增长

数据来源:公开资料整理

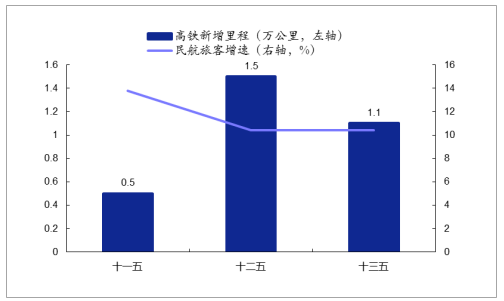

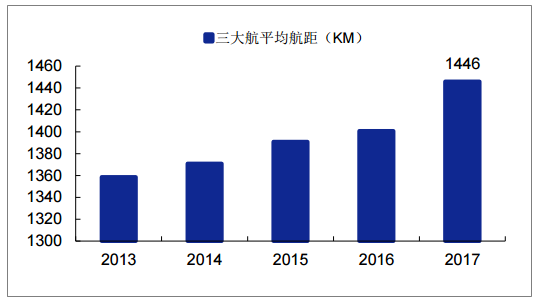

高铁分流影响边际减弱。高铁对于民航旅客的分流主要体现在“十二五”期间,2011-2015 年 高铁新增里程达到 1.5 万公里,四纵四横高铁干线网络的建成对航空旅客造成了一定分流影 响,期间民航旅客增速较十一五回落 3.4pts,展望十三五,随着高铁新增里程的下降,以及 航空公司航距的的提升,高铁对于民航的分流将边际减弱。目前民航局与铁总正在大力推进 空铁联运,未来空铁合作将进一步激发出行需求。

十三五期间高铁新增里程减少

数据来源:公开资料整理

三大航国内线平均航距逐年提升

数据来源:公开资料整理

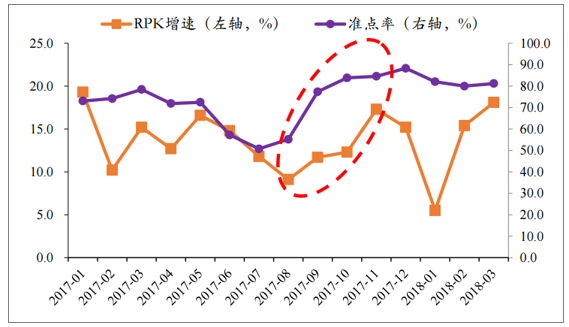

短期看,随着行业准点率的提升,航空需求增长出现回暖。自民航新政(115 号文)执行以 来,民航准点率提升明显,17Q4 与 18Q1 平均准点率分别达到 85.6%(同比+6.2pts)、81.1% (同比+5.9pts),民航服务体验的提升亦带动行业需求的回暖,17Q4 与 18Q1 行业 RPK 增 速达 15.1%、12.6%,而民航局在 17 年底召开的年度工作会议中明确提出 2018 年全年航班 平均正常率的目标是不低于 75%,我们认为行业高准点率为需求提升提供保证。

行业准点率与 RPK 增速走势

数据来源:公开资料整理

预计 18-19 年行业供需差均为 1.7%、1.6%。我们测算 18、19 年的需求 增速(RPK)为 13.0%、13.3%,供给增速(ASK)为 11.3%、11.6%,供需差为 1.7%、1.6%, 相较于 12-17 年的供需弱平衡,预计 18-19 年行业供需出现明显改善。

行业供给(ASK)与需求(PRK)增速走势

数据来源:公开资料整理

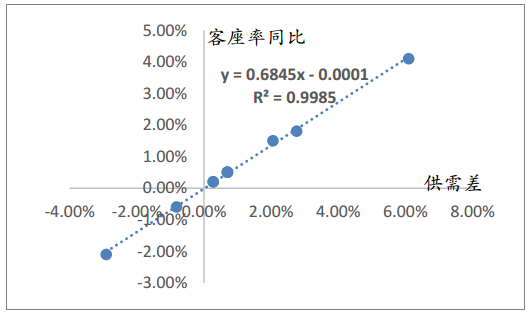

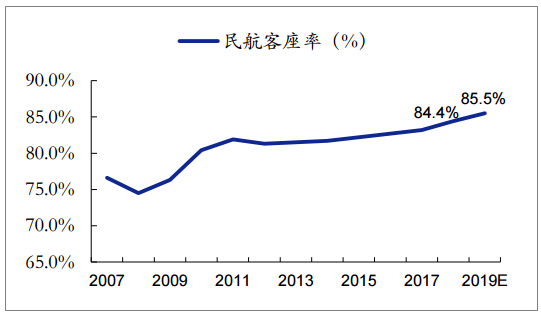

预计供需改善带动 18-19 年行业客座率提升 1.2 个百分点、1.1 个百分点。参照经验数据, 客座率变化与供需差的弹性系数约为 0.7,根据未来两年行业供需差,我们测算 18-19 年行 业客座率提升 1.2 个百分点、1.1 个百分点,对应客座率水平达 83.9%、84.8%。

行业供需差与客座率率同比拟合度高

数据来源:公开资料整理

民航客座率逐年走高

数据来源:公开资料整理

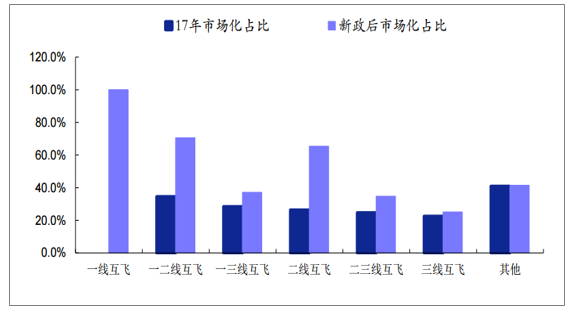

航线票价放开范围进一步扩大:16 年 9 月,民航局在《关于深化民航国内航空旅客运输票价 改革有关问题的通知》中提及客运票价市场化放开航线主要集中在 800 公里以下航线、800 公里以上与高铁动车组列车形成竞争的航线,而此类航线更多集中在三四线航线,此次新政 的表述是根据航线竞争情况放开,即 5 家以上(含 5 家)航空运输企业参与运营的国内航线均 可市场化定价。新增 306 条市场调节价航线目录中一线互飞航线(北 上广深互飞)已经全部放开,71%的一二线互飞航线以及 65%的二线互飞航线已经放开,可 以说此次航线放开质量更高。

航线票价市场化范围进一步扩大

数据来源:公开资料整理

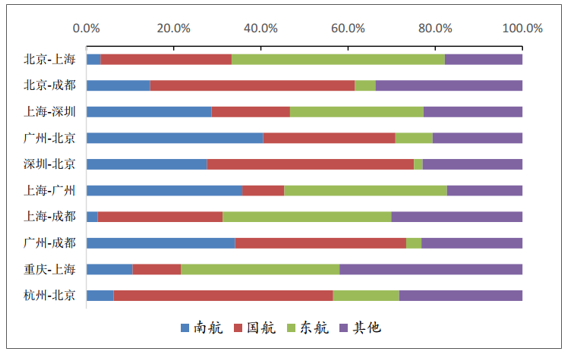

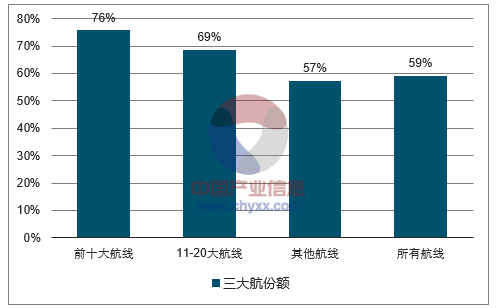

此轮票价放开,对于在核心机场拥有时刻资源的三大航更为受益。根据我们统计,最繁忙的 前十大以及 11-20 大航线中,三大航合计份额占比分别为 75.7%、68.6%,而繁忙商务航线 旅客价格敏感度低,具备提价基础。

三大航前十大航线市场份额(按座位数投放)

数据来源:公开资料整理

三大航在主要航线市场份额情况(按座位数投放)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告

《2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告》共五章,包含上海空乘专业人才培育现状及就业情况,上海中高职院校空乘人才培养存在问题及发展建议,上海中高职院校教育贯通培养现状及主要问题等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询