一、中国保险行业各产品现状: 人身险开门红销售受挫,产险保费稳健增长

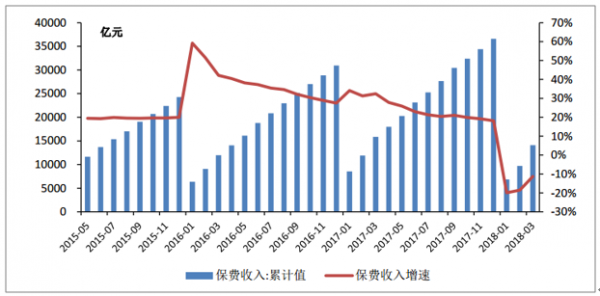

1. 保险行业保费增长受累人身险保费收入负增长

2018 年一季度保险行业原保费收入达 14084.36 亿元,同比减少 11.23%, 行业保费负增长主要由于人身险保费收入的减少。 2018 年一季度行业人身险原保费收入 11331.46 亿元, 同比减少 15.84%。 其中寿险原保费收入 9500.81 亿元, 同比减少 18.32%; 健康险原保费收入1561.52 亿元, 同比减少 2.39%。 2018 年一季度行业财产险原保险保费收入 2752.90 亿元,同比增长 14.60%,增速较 2017 年提升 3.10 个百分点。

行业月度保费收入及增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国保险行业市场深度调研及投资战略分析报告》

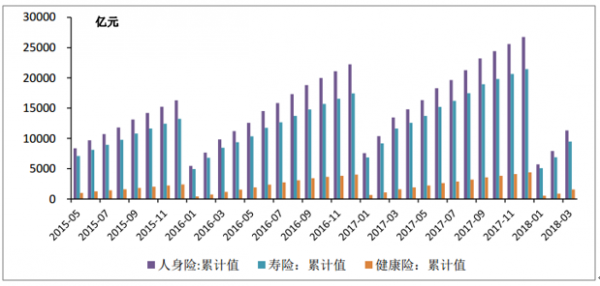

人身险业务保费收入

资料来源:公开资料整理

人身险业务保费收入增速

资料来源:公开资料整理

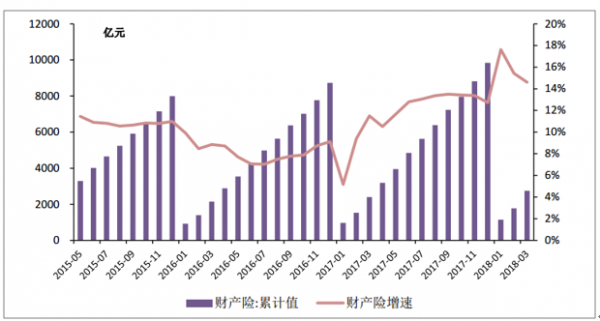

行业财产险保费收入及增速

资料来源:公开资料整理

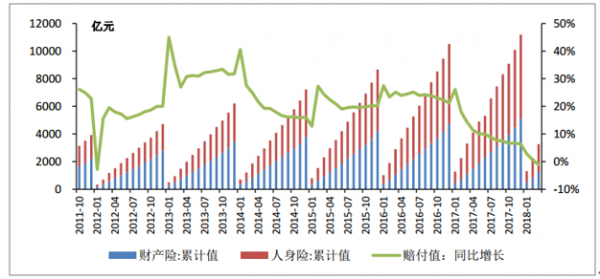

行业赔付增速放缓。2018 年一季度行业赔付支出为 3268.32 亿元,同比减少 1.11%,增速较 2017 年同期减少 15.42 个百分点。 其中, 人身险赔付支出 2013.03 亿元,财产险赔付支出1255.29 亿元。

行业原保费赔付支出

资料来源:公开资料整理

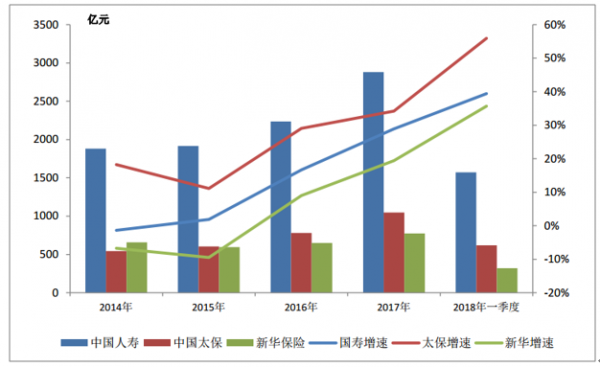

2.上市险企寿险新单保费走势分析

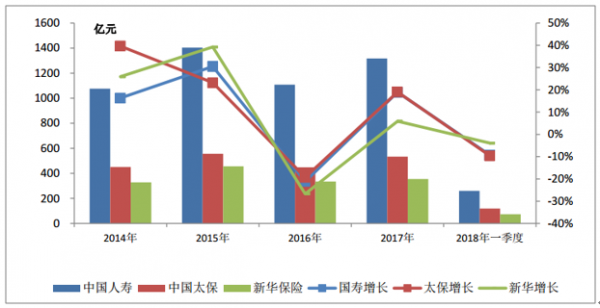

2018 年一季度上市寿险保费增速有所放缓。四大上市险企共实现寿险保费收入 6037.51亿元,同比增长 11.18%。单个险企来看, 2018 年一季度中国人寿/中国平安1/中国太保/新华保险寿险业务保费收入分别为 2434.20 亿元/2305.85 亿元/903.12 亿元/394.34 亿元,同比增长-1.13%/24.88%/20.54%/5.86%。 中国人寿寿险保费出现负增长, 1-2 月降幅高达 20%左右。 就增速而言, 除了新华保险由于去年同期业绩基数较低导致保费增速小幅改善外, 3 家上市险企寿险保费增速较 2017 年均呈现下降趋势。

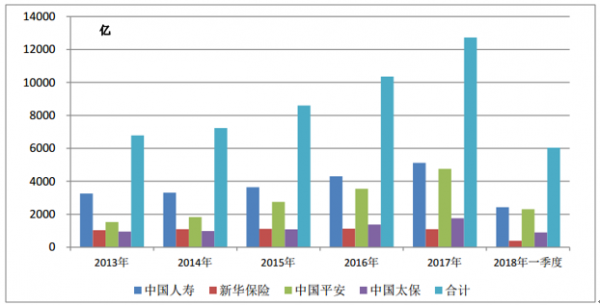

上市险企寿险保费收入

资料来源:公开资料整理

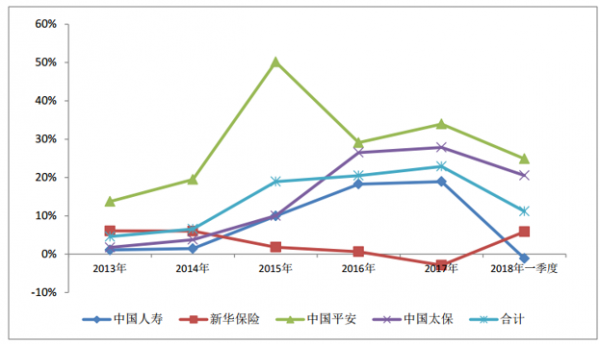

上市险企寿险年度保费收入同比变化

资料来源:公开资料整理

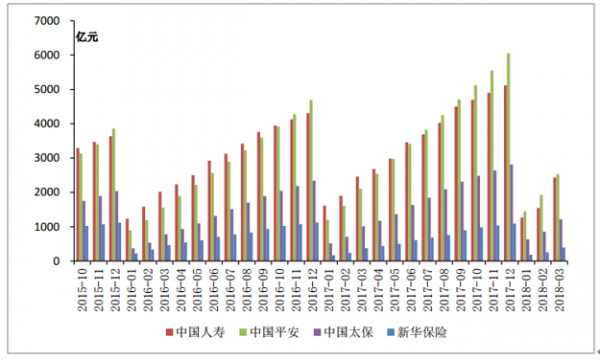

上市险企寿险月度保费收入

资料来源:公开资料整理

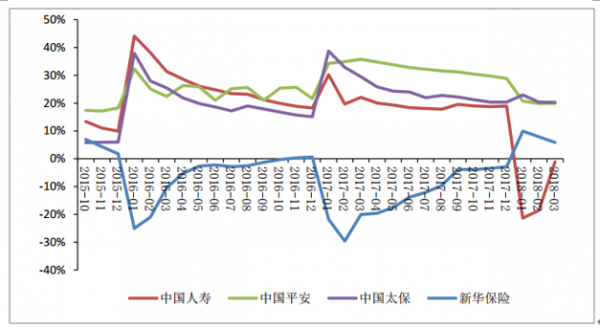

上市险企寿险月度保费收入增速

资料来源:公开资料整理

2018 年上市险企开门红销售受挫,新业务价值增长面临较大压力。 134号规定万能险不能以附加险形式存在,叫停快返型产品,寿险产品吸引力下降。 叠加开门红产品销售以年金类产品为主,年金相对难卖, 导致 2018 年一季度寿险新单保费增速下滑。 2018年一季度,中国平安寿险及健康险业务中用于计算新业务价值的首年保费为 659.36 亿元,同比下滑 16.6%;中国太保代理人渠道新保业务保费 200.69 亿元,同比下滑 28.2%;新华保险首年保费 65.67 亿元,同比下滑 49.06%。

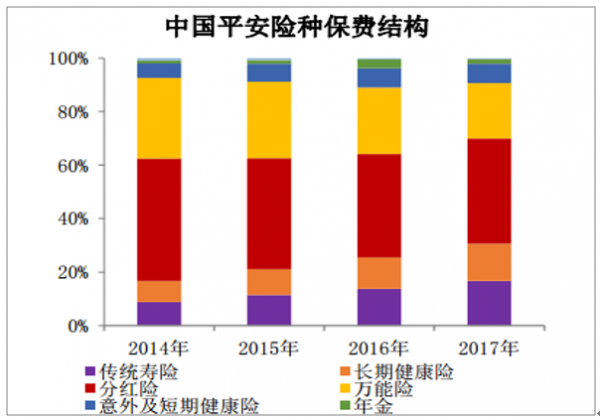

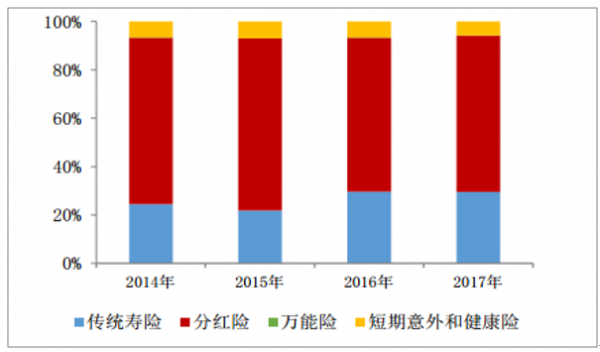

四大上市险企险种结构

中国平安险种保费结构

资料来源:公开资料整理

新华保险险种保费结构

资料来源:公开资料整理

中国太保险种保费结构

资料来源:公开资料整理

中国人寿险种保费收入结构

资料来源:公开资料整理

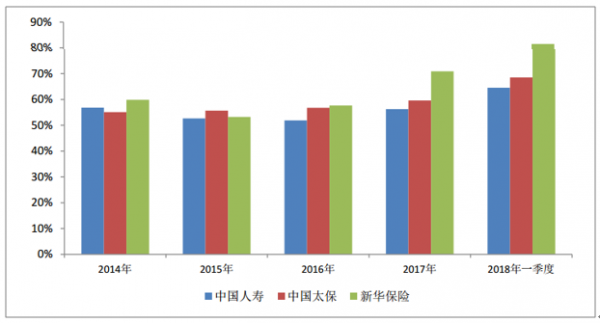

在新保业务短期下滑的环境中,上市险企续期业务对保费的拉动效应凸显。 2018 年一季度, 中国人寿续期保费达 1571.30 亿元,同比增长 39.4%, 占总保费的比重达 64.55%; 中国太保代理人渠道续期保费 618.68 亿元,同比增长 55.9%, 占总保费的比重达 68.50%;新华保险续期保费累计 321.29 亿元,同比增长 35.69%, 占总保费的比重达 81.48%。

上市险企续期保费与增速

资料来源:公开资料整理

上市险企续期保费占比

资料来源:公开资料整理

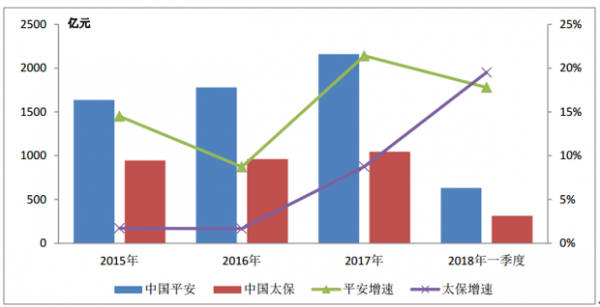

3. 上市险企产险保费收入走势分析

2018 年一季度, 中国平安/中国太保实现产险保费收入 632.17 亿元/313.94 亿元,同比增长 19.50%/17.80%, 增速均优于行业。 中国平安产险业务继续拥抱金融科技,应用人工智能、云技术等科技手段,推动“科技+产险”改革和转型,启动产险智慧客服,为客户提供更极致便捷的承保及理赔服务。中国太保产险转型成果进一步巩固,保费维持加速增长态势,同比增速近 2 成。

上市险企产险保费收入及增速

资料来源:公开资料整理

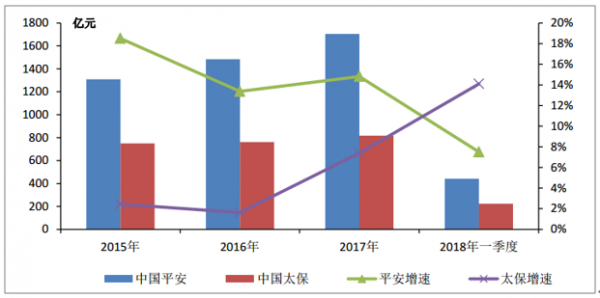

中国平安和中国太保车险保费收入 441.33 亿元/222.55 亿元,同比增长 7.50%/14.10%。

中国平安/中国太保车险收入及增速

资料来源:公开资料整理

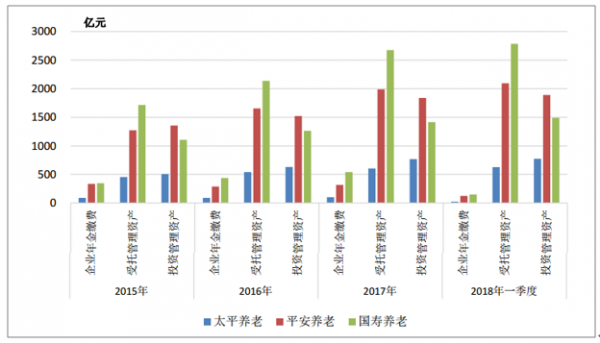

4.养老险行业发展空间分析

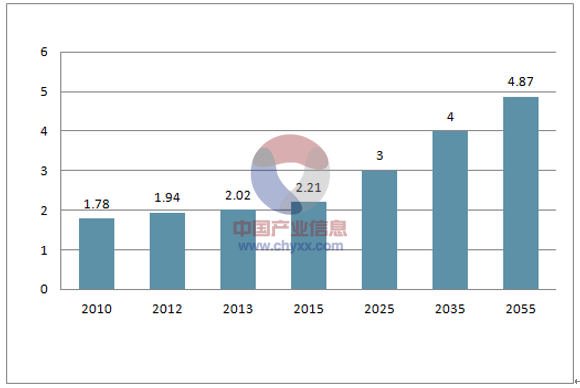

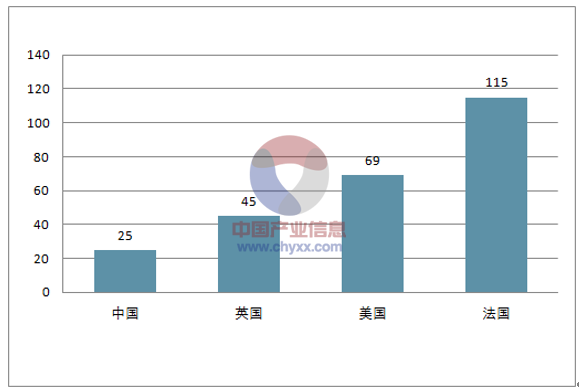

2018 年一季度,太平养老/平安养老/国寿养老的企业年金缴费分别为 24.41 亿元/125.54亿元/148.89 亿元,企业年金受托管理资产分别达 628.84 亿元/2096.23 亿元/2785.30 亿元,企业年金投资管理资产分别达 775.55 亿元/1890.14 亿元/1491.90 亿元。2000 年中国已进入老龄化社会,而近年来中国的老龄化进程仍在不断加快,且从老龄化过渡期来看, 法国用了 115 年, 美国用了 69 年, 英国用了 45 年,而中国只用了短短 25 年, 速度惊人。中国面临严重的未富先老问题,养老需求不断上升,养老保险拥有巨大的发展机遇。

中国老龄人口数量及预测

资料来源:公开资料整理

世界各国老龄化过渡期(年)

资料来源:公开资料整理

养老保险公司企业年金业务情况

资料来源:公开资料整理

二、中国保险行业投资现状:投资收益小幅下滑,配置结构持续调整

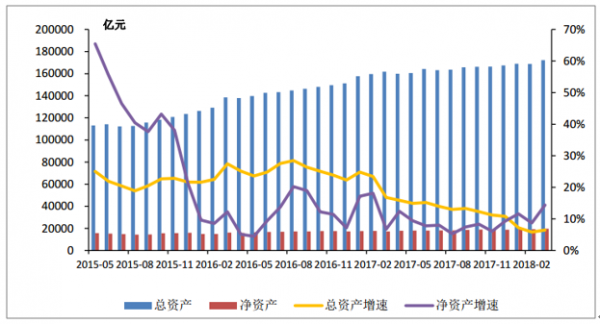

2018 年一季度保险行业资产规模稳健增长。截至 2018 年 3 月末,保险业总资产已达 17.22万亿元,较年初增长 2.84%; 净资产达 1.97 万亿元,较年初增长 4.44%。

保险资产规模及增速

资料来源:公开资料整理

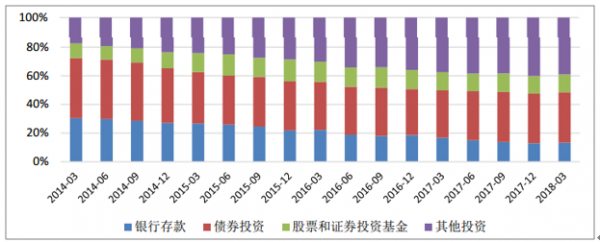

随着市场行情与政策环境变化,保险行业资产配置结构不断调整。 2014-2017 年间,传统银行存款、 股票、证券投资基金占比下滑,股票、证券投资基金和其他类投资占比提升。 截至2017 年 12 月 31 日,银行存款比例 12.92%,较 2014 年下降 14.12 个百分点;债券投资比例34.59%,较 2014 年下降 3.56 个百分点;股票和证券投资基金比例 12.30%,较 2014 年上升 1.23个百分点;其他投资比例 40.19%,较 2014 年上升 16.53 个百分点。 2016 年 10 月份以来十年期国债收益率快速上行,新增固定收益类资产投资收益增加,险企加大中长期债券配置力度,债券投资占比由 2016 年的 32.15%回升至 2017 年的 34.59%左右,而其他类投资占比已超越债券投资,成为保险业资金运用的首要渠道。

保险资金运用结构

资料来源:公开资料整理

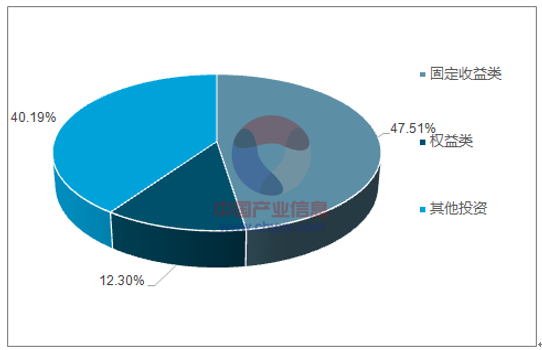

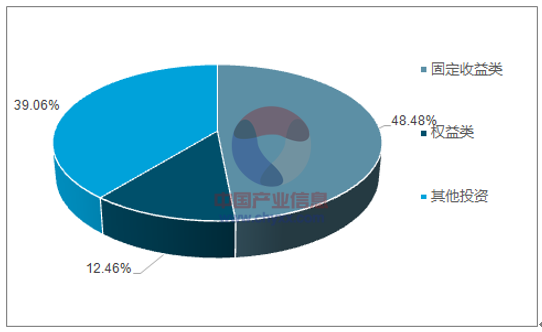

2018 年一季度末保险业资产配置比例与 2017 年末基本一致。 截至 2018 年 3 月 31 日, 固定收益类资产配置比例 48.48%,较 2017 年末增加 0.97个百分点;权益类资产配置比例 12.46%,较 2017 年末增加 0.16 个百分点;其他类投资比例 39.06%,较 2017 年末下降 1.13 个百分点。

2017 年保险业资金运用结构

资料来源:公开资料整理

2018 年一季度保险业资金运用结构

资料来源:公开资料整理

受股指和债券收益率回调影响,上市险企投资端收益有所减少。 截至 2018 年 3 月 31 日,中国人寿/中国太保/新华保险分别实现投资收益 260.21 亿元/118.53 亿元/74.27 亿元,同比分别减少 9.33%/9.65%/3.93。

上市险企投资收益及增长率

资料来源:公开资料整理

三、中国保险行业国内外上市险企估值情况分析

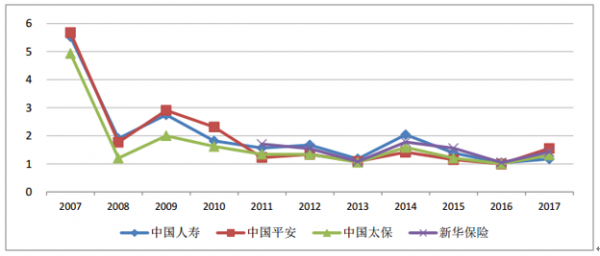

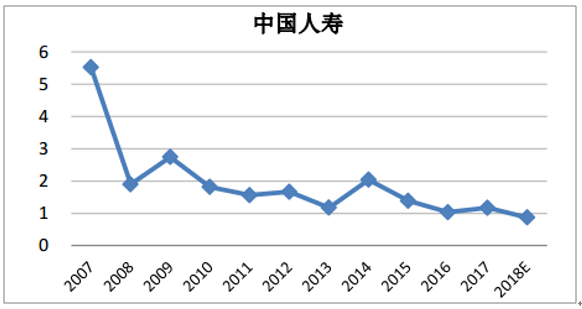

从历史估值来看,国内四大上市险企 P/EV 均处于历史较低位置。截至 2017 年 12 月 31日,中国人寿/中国平安/中国太保/新华保险静态 P/EV 分别为 1.17/1.55/1.31/1.43,较 2016年末分别提升 13.27%/55.69%/30.74%/36.31%,但依旧低于上市以来平均水平。

四大上市险企历史估值情况

资料来源:公开资料整理

中国人寿 P/EV 估值表

资料来源:公开资料整理

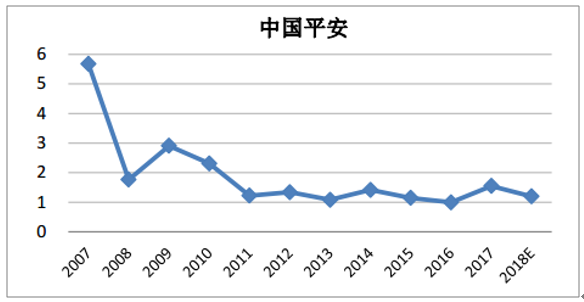

中国平安 P/EV 估值表

资料来源:公开资料整理

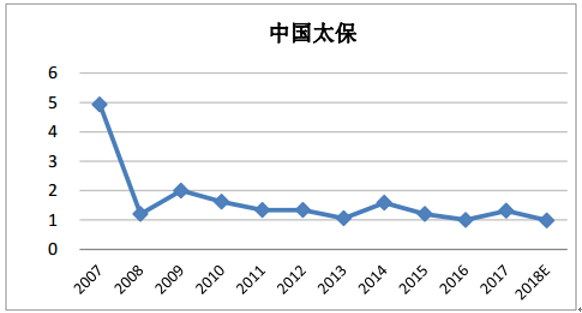

中国太保 P/EV 估值表

资料来源:公开资料整理

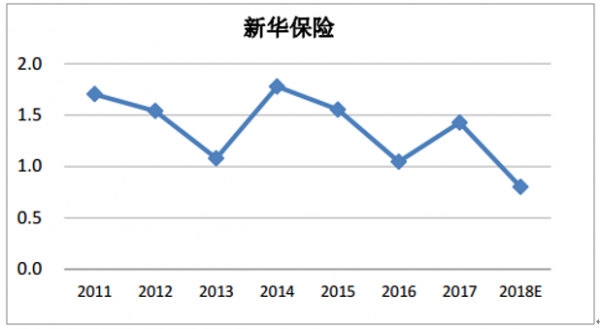

新华保险 P/EV 估值表

资料来源:公开资料整理

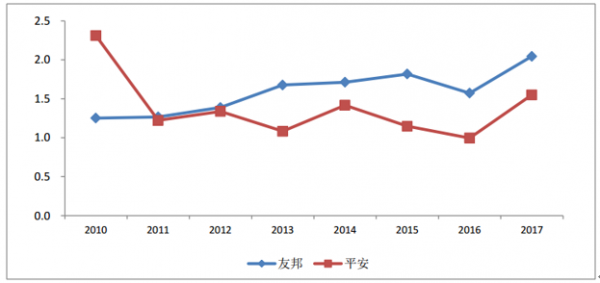

从国内外上市险企估值对比来看,我国上市险企估值相对较低且波动性大。以中国平安和友邦保险为例, 截至 2017 年末,友邦保险 P/EV 2.05, 2010 年以来平均 P/EV 1.59; 中国平安 2017 年末和上市以来平均 P/EV 分别为友邦保险 P/EV 的 76%和 87%。 此外,友邦保险 P/EV呈现稳步上升的态势,而中国平安 P/EV 波动幅度则相对较大。

国内外上市险企估值比较

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国个人代理保险行业市场运营态势及发展前景研判报告

《2026-2032年中国个人代理保险行业市场运营态势及发展前景研判报告》共六章,包含中国个人代理保险行业市场需求分析,中国个人代理保险行业标杆企业分析,中国个人代理保险行业前景预测与投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询