伴随新能源汽车销量增长,动力电池作为核心零部件也得到快速增长。从2015年新能源汽车销量大幅增长后,国内外动力电池市场也呈现爆发趋势,电池厂商的产能、出货量的大幅提升。

我们预测到2025年,如果全球电动汽车年销量的渗透率为10%,再假设乘用车的单车电池配臵40-50KWh,那么全球动力电池年度市场需求量为552-619GWh,相当于市场需求量平均每年增加60GWh。

同样,如果全球电动汽车年销量的渗透率为15%,那么全球动力电池年度市场需求量为828-929GWh,市场需求量平均每年增加90-100GWh。

乘用车电池配臵需求预测

乘用车电池配臵配臵 | ||||||

(GWh) | - | 30KWh | 35KWh | 40KWh | 50KWh | 60KWh |

电动车渗透 率假设 | 5% | 242 | 259 | 275 | 309 | 342 |

10% | 484 | 518 | 552 | 619 | 820 | |

15% | 727 | 777 | 828 | 929 | 1,030 | |

20% | 969 | 1,037 | 1,104 | 1,239 | 1,373 | |

30% | 1,454 | 1,555 | 1,656 | 1,859 | 2,061 | |

50% | 2,424 | 2,593 | 2,761 | 3,098 | 3,435 | |

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国动力电池行业市场竞争格局及未来发展趋势报告》

以上测算基于以下假设:

(1)中长期全球汽车销量年均增速1-3%。那么增速为1%时,预计到2025年全球市场产量将达10,388万辆;增速为2%时,到2025年产量为11,351万辆;增速为3%时,产量为12,393万辆,总之全球汽车年销量将超过1亿辆。

2016-2025E年全球汽车产量预测(单位:万辆)

假设增速(%) | 2016 | 2017E | 2018E | 2019E | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

1 | 9,498 | 9,593 | 9,689 | 9,786 | 9,884 | 9,982 | 10,082 | 10,183 | 10,285 | 10,388 |

2 | 9,498 | 9,688 | 9,882 | 10,079 | 10,281 | 10,487 | 10,696 | 10,910 | 11,128 | 11,351 |

3 | 9,498 | 9,783 | 10,076 | 10,379 | 10,690 | 11,011 | 11,341 | 11,681 | 12,032 | 12,393 |

资料来源:公开资料整理

(2)乘用车、客车、专用车等销售比例不变,其中乘用车占比最大为76%,专用车占比15%,客车5%。

各类型汽车销售占比

资料来源:公开资料整理

(3)单车电池配比

目前,纯电动客车所需电池容量最大,纯电动乘用车和专车所需电池容量相对较小,纯电动汽车的电池容量是插电式混合动力汽车电池容量的3-6倍,说明纯电动汽车电池的技术难度更高,价格更贵。

单车电池配比(单位:KWh)

- | 电动 | 插电式混合 |

乘用车 | 30-80 | 10-15 |

客车 | 150 | 25 |

专用车 | 40 | - |

资料来源:公开资料整理

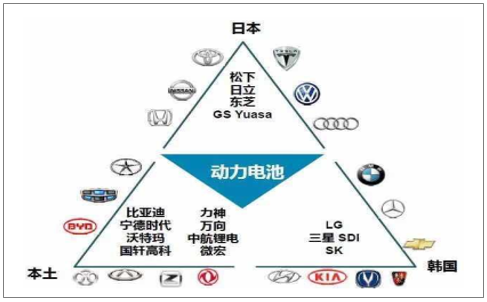

一、中日韩垄断动力电池市场,中国已有领先优势

动力电池供应商以中日韩三国厂商为主,其中,以松下为代表的日本电池企业;以LG化学、三星SDI为代表的韩国厂商;以比亚迪为代表的中国企业。

中日韩垄断全球动力电池市场

资料来源:公开资料整理

中国动力电池出货量占到全球的70%左右。据统计数据显示,2016年全球动力电池企业出货量排名中,前10排名中有7家企业来自中国,依次为比亚迪、宁德时代、沃特玛、国轩高科、力神、比克以及中航锂电,合计市场份额为51%,而日本厂商松下的市场份额为16%,韩国厂家三星和LG市占率合计仅为8%。

2016全球动力电池企业出货量排名

- | 公司 | 出货量(GWh) | 市场份额(%) |

1 | 松下 | 7.20 | 16 |

2 | 比亚迪 | 7.10 | 16 |

3 | CATL | 6.80 | 15 |

4 | 沃特玛 | 3.20 | 7 |

5 | LG化学 | 2.53 | 6 |

6 | 国轩高科 | 2.40 | 5 |

7 | 力神 | 1.80 | 4 |

8 | 比克 | 1.30 | 3 |

9 | 三星 | 1.07 | 2 |

10 | 中航锂电 | 0.70 | 2 |

- | 其他 | - | 25 |

合计 | 45.33 | 100 |

资料来源:公开资料整理

二、海外动力电池厂商在华设厂扩产

近年来,松下、LG化学、三星SDI均在中美日韩等国家实现了基地布局,日韩动力电池厂商出货量大幅增长,2016年松下、LG化学、三星SDI出货量占国外市场的76%。

三星、松下和LG等纷纷在大陆建厂扩产,大陆新能源汽车市场的超预期发展以及未来双积分制实施后,我国动力电池市场是外资电池厂家必然要参与竞争的市场。

动力电池制造商持续建厂扩张产能

公司名称 | 动力电池工厂建设 |

松下 | 2015年中国大连工厂开工,2018年投入生产,工厂每年生产的电池可以供20万辆电动汽车使用,2020年,增加到50万辆。 2016年与特斯拉在美国联合投资建厂,2018年投产。 2018年宣布在苏州建厂。 |

三星 | 2013年韩国蔚山工厂新增两条生产线 2014年西安工厂动工,2015年竣工,产能能为4万辆电动车供应电池 2016年匈牙利工厂动工,2018年建成完工,2018年投产,产能能为5万辆电动车供应电池。 2018年宣布在无锡建厂,2019年开始量产。 |

LG | 2011年韩国梧仓工厂竣工,年产量10万块蓄电池。 2011年美国霍兰德工厂竣工,2013年投产,产能能为6万辆电动车供应电池。 2014年南京工厂动工,2015年建成调试,2016年正式投入量产,产能能为5万辆电动车供应电池,2020年,增加到20万辆。 2016年波兰工厂动工,2018年下半年正式投入生产,年产量达10万块,最终产能为22.9万块。 |

资料来源:公开资料整理

三、动力电池需求高增长,三元趋势显著

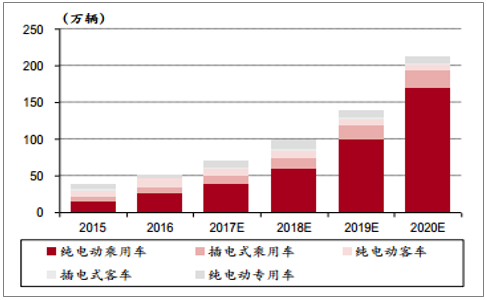

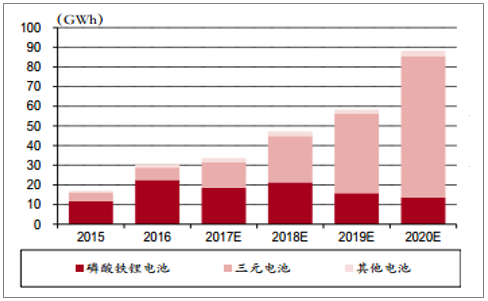

2015-2016年,国内新能源汽车分别实现产量37.9万辆和51.7万辆,对应动力电池出货量为17.0GWh和30.5GWh。综合考虑政策目标、积分制影响和车企销售规划等因素,我们预计2017-2020年新能源汽车产量分别为70万辆、99万辆、137万辆和213万辆,对应动力电池需求量分别为34GWh、47GWh、58GWh和88GWh。

2015-2020E年国内新能源汽车产量预测

资料来源:公开资料整理

2015-2020E年国内动力电池需求预测

资料来源:公开资料整理

据我们的不完全统计,即使不考虑电池材料领域的投资,2016年动力锂电池领域总投资已经超过374亿元,国内14家主流电池企业2017年规划产能已达约75GWh,远超下游需求。

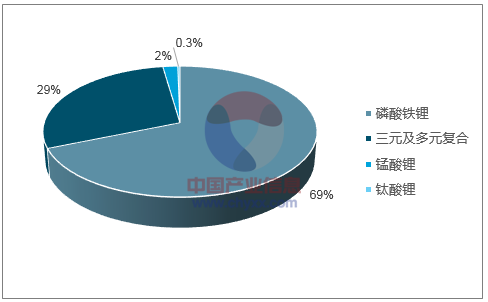

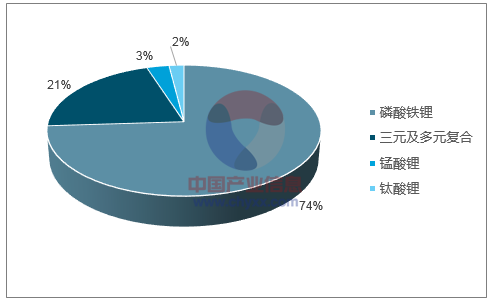

国内优质的高端三元电池产品仍属稀缺,从部分乘用车用三元电池屡屡不达标准可见一斑。因此目前国内动力电池逐渐形成高端三元电池稀缺、磷酸铁锂与低端三元电池相对过剩的行业格局。

2015年各类动力电池配套量占比

资料来源:公开资料整理

2016年各类动力电池配套量占比

资料来源:公开资料整理

四、动力电池市场集中度提升

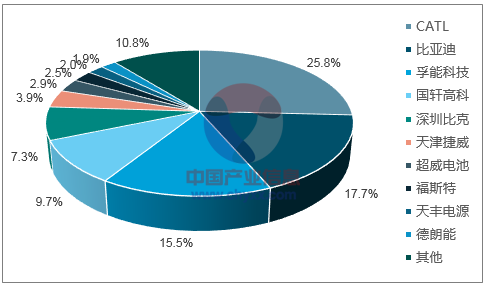

在动力电池激烈的行业竞争中,CATL、比亚迪等优势企业逐渐确立了自己的龙头地位,行业集中度不断提升。2016年与2017年1季度,国内动力电池前三家企业合计出货量占比超过50%;CATL也逐渐超过比亚迪,成为国内动力电池龙头。

国内动力电池企业2016年市场份额

资料来源:公开资料整理

国内动力电池企业2017Q1市场份额

资料来源:公开资料整理

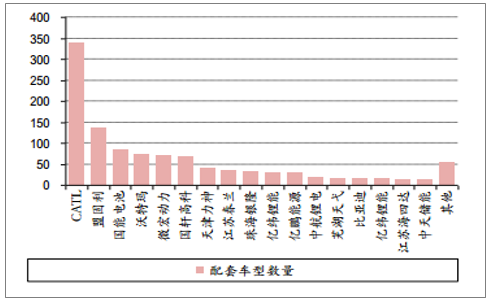

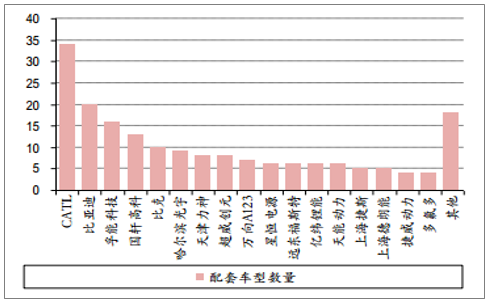

从2017年前5批车型目录来看,在客车车型数量方面,CATL遥遥领先;在乘用车方面,CATL、比亚迪、孚能科技、国轩高科位居行业前列。由此可以预判,CATL有望继续巩固其国内的龙头地位。

2017年1-5批目录电池企业配套客车车型数量

资料来源:公开资料整理

2017年1-5批目录电池企业配套乘用车车型数量

资料来源:公开资料整理

我们统计了主流动力电池企业在2015-2020年产能扩张及计划情况,2016年新增产能约30-40GWh,而2017-2020年仍将新增190-240GWh,年均平均新增50-60GWh,年均扩产目标较2016年有大幅度提高,未来几年仍然是动力电池扩张高峰。

2015-2020E年主流动力电池企业扩张计划

(GWh) | 2015 | 2016 | 2017E | 2020E |

比亚迪 | 10 | 10 | 18 | 36 |

CATL | 2.5 | 7.5 | 17.5 | 50 |

天津力神 | - | 0.8 | 4.5 | 20 |

国轩高科 | 2.5 | 6.6 | 10 | 30 |

沃特玛 | - | 6 | 12 | 34 |

微宏动力 | - | 4 | 13 | 15 |

中航锂电 | 2.5 | 4.9 | 14.5 | - |

比克电池 | - | 3-4 | 8 | 15 |

亿纬锂能 | - | 5 | 9 | 14.5 |

江苏智航 | 0.5 | 1.5 | 3 | 8 |

南都电源 | 1.2 | 1.7 | 3.5 | - |

骆驼新能源 | 0.7 | 2 | 5.4 | 10 |

猛狮科技 | - | - | - | 20 |

远东福斯特 | - | 3 | 6 | 12 |

天鹏 | - | 1.5 | 4.5 | - |

合计 | 20 | 60 | 130 | 250-300 |

资料来源:公开资料整理

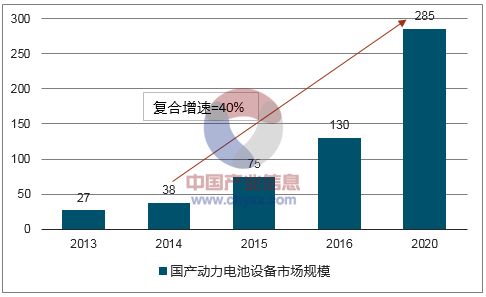

在电池厂家产能快速扩张的同时,动力电池专用设备行业年均成倍增长。据相关数据统计,2014-2016年国产锂电设备市场规模分别为38、75、130亿元,年均同比接近100%增长,并预计到2020年,国产设备规模达到285亿元,国产化率提高到80%左右,相比2013年年均复合增速为40%。

2013-2020E年国产动力电池设备市场规模

资料来源:公开资料整理

我们预计未来年均500亿元市场规模。根据全球的动力电池需求量的测算,假设到2025年全球动力电池汽车渗透率达到15%-20%,按每1GWh动力电池投资额4-5亿元推算,年均锂电设备市场规模为400-600亿元,相当于2016年市场规模的2倍多。

假设到2030年全球动力电池汽车渗透率达到50%,再按每1GWh动力电池投资额4-5亿元推算,全球年均锂电设备市场规模为800-1,000亿元,相当于2016年市场规模的4倍以上。

国产乘用车电池需求市场规模

乘用车电池配臵配臵 | ||||||

(亿元) | - | 30KWh | 35KWh | 40KWh | 50KWh | 60KWh |

电动车渗透率假设 | 5% | 79 | 88 | 97 | 116 | 134 |

10% | 213 | 232 | 251 | 288 | 400 | |

15% | 348 | 376 | 404 | 461 | 517 | |

20% | 483 | 521 | 558 | 633 | 707 | |

30% | 752 | 808 | 864 | 977 | 1,089 | |

50% | 1,291 | 1,385 | 1,478 | 1,666 | 1,853 | |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告

《2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告》共十章,包含中国船用动力电池行业重点企业推荐,2025-2031年中国船用动力电池产业发展前景与市场空间预测, 2025-2031年中国船用动力电池行业投资机会及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国动力电池热管理系统行业产业链、发展现状、竞争格局及未来前景研判:动力电池热管理技术向着更高效率、更安全、更环保的方向发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)