饲料级磷酸氢钙(英文简称“DCP”),是一种营养型饲料添加剂,主要用于补充禽畜体内磷、钙两种矿物质营养元素。

其下游需求主要为猪料、禽料及部分牛羊饲料,在饲料中的添加比例为1%-3%。

经过几十年的发展,我国饲料级磷酸氢钙行业无论在产品的生产工艺还是在饲料企业的配方使用上,都已经比较成熟。

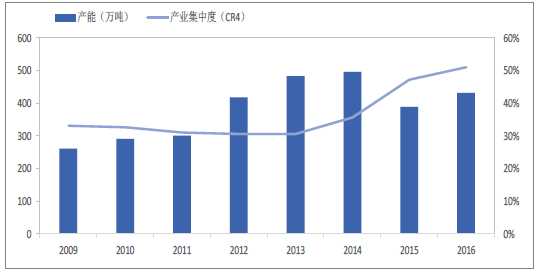

由于磷酸氢钙行业技术壁垒低,产能得到迅速扩张,2003 年之后市场逐渐饱和,产能过剩的情况逐年严重,行业盈利能力严重下滑,自2014 年至2015 年,行业整体毛利润水平接近于零。《产业结构调整指导目录(2011 年本)》明确提出,限制“新建饲料磷酸氢钙生产装置”,淘汰单线产能3 万吨/年以下饲料磷酸氢钙生产装置。

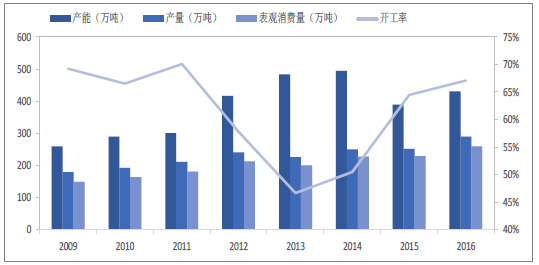

在环保和食品安全等监管趋严的背景下,众多磷酸氢钙小厂生存环境日益艰难,而行业准入门槛的提高更是加剧了行业的整合,一轮残酷的行业洗牌开始拉开序幕。在多年的连续增长之后,2015 年我国DCP 产能出现了大幅下滑,由2014 年的495 万吨降低至389 万吨,下降幅度达21.4%,然而这仅仅阻止了行业竞争格局的进一步恶化,行业整体面貌并没有大幅改善。在连续三年回升之后,2016 年DCP 行业的产能利用率仅67.1%,产能过剩的阴霾依然笼罩着整个行业。

国内磷酸氢钙供需情况

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国饲料级磷酸氢钙市场深度评估及投资战略咨询报告》

近年来磷酸氢钙价格、成本及毛利润(元/吨)

资料来源:公开资料整理

云南新秀的崛起与四川霸主的没落

由于资源分布因素,我国饲料级磷酸氢钙的主产区集中在四川和云南两大省份,同时,湖北、连云港、广西、贵州、河北等地也有少量供应。自上世纪90 年代起至2005 年,四川磷酸氢钙产业在国内一直占有举足轻重的地位,产销量达到国内总量的 70%~80%,不过随着四川地区优质磷矿石资源的减少以及环保治理成本的提高,其生产成本较高的问题也逐渐暴露,而云南地区凭借资源的优势更能获得磷酸氢钙投资者的青睐,市场份额逐步提高。但即便如此,四川主流供应商依赖良好的品牌形象、稳定的产量、质量与销售渠道,凭借着运费优势,依然在国内磷酸氢钙市场占据大半壁江山。

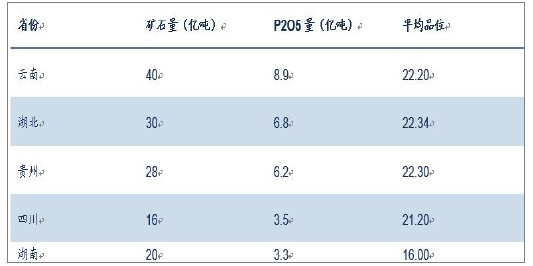

我国磷矿石资源分布

资料来源:公开资料整理

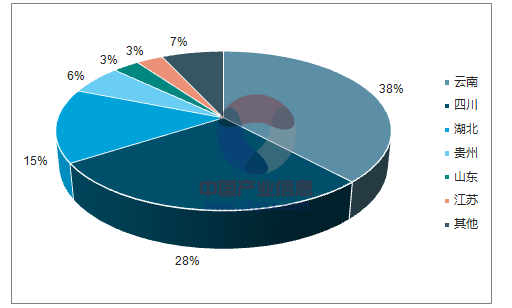

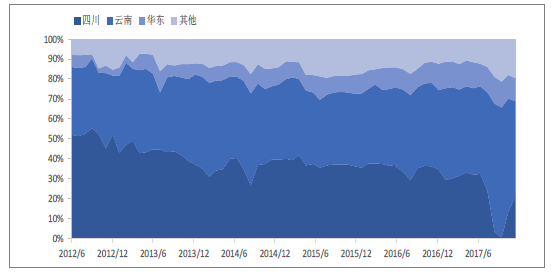

国内磷酸氢钙产能区域分布

资料来源:公开资料整理

这种格局一直持续到2008 年,一场突如其来的地震不仅改变了汶川的生态面貌,更改变了我国磷酸氢钙的产业格局。四川地区部分磷矿山在地震中受到严重破坏,无法开采,这对于强烈依赖资源的磷酸氢钙产业来讲无疑是致命一击,自此四川省内大量磷酸氢钙企业不得不选择从云贵购买磷矿石或黄磷来保障生产,由于外购原料价格较高并且不能保证稳定供应,这些磷酸氢钙企业成本大幅提高,在充分竞争的DCP 市场中,他们只能选择降低开工率,在市场行情较好的旺季开工,眼睁睁地看着市场份额被云南企业一步步蚕食。

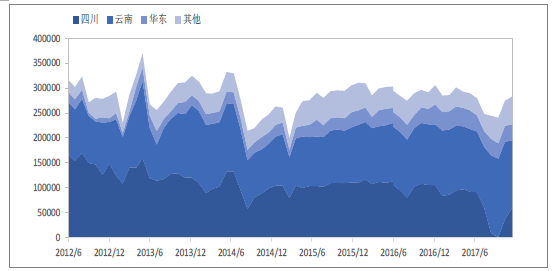

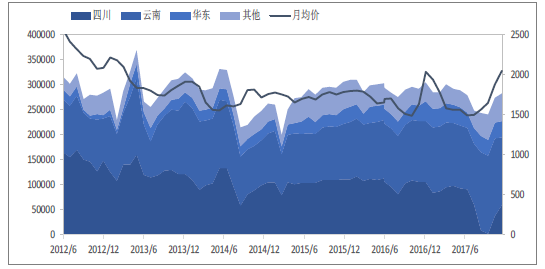

我国各省份磷酸氢钙月产量(吨)

资料来源:公开资料整理

我国各省份磷酸氢钙产量占比

资料来源:公开资料整理

环保监管趋严将加速DCP 行业落后产能的淘汰

磷化工在生产过程中会产生大量的废水、废气和固体废物,是国家重点环保监控行业,对环保的要求相对高于其他行业。

因此,环保趋严必将对DCP 行业带来一定压力。

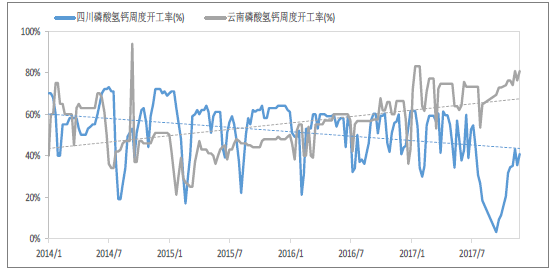

今年8 月份,第四批中央环保督察组进驻四川,自7 月下旬开始,四川多数DCP 企业便进入停车检修状态,8-10 月期间四川主产区磷酸氢钙产量仅4.6 万吨,与去年同期(29.5 万吨)相比下降了84.4%,导致DCP 市场供应持续偏紧,西南地区货源紧张,DCP 价格大幅上涨。此外,受自然保护区限采影响,四川大量磷矿山停采,磷矿石开采率最低低至不足20%,导致省内磷矿石供应紧张,进一步抬升了四川DCP 企业的生产成本。

云南及四川磷酸氢钙行业开工率

资料来源:公开资料整理

磷酸氢钙月产量(吨)及月均价(元/吨)

资料来源:公开资料整理

另一方面,由于进入壁垒较低,我国的磷酸氢钙行业多为中小企业,布局分散,虽然近年来产业集中度有所提升,但行业内仍遍布大量产能规模小于10 万吨的企业。在未来的环保高压中,不符合环保要求的中小饲料级磷酸小企业面对日益艰难的生存环境,将不得不选择退出行业竞争。

国内磷酸氢钙产能及产业集中度

资料来源:公开资料整理

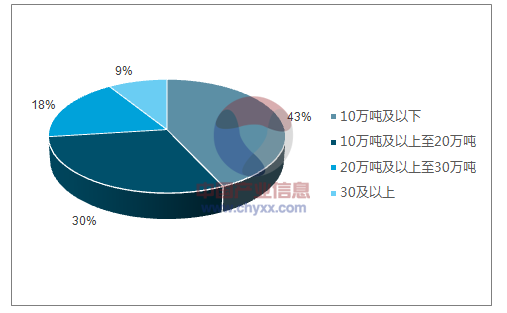

国内磷酸氢钙厂家产能规模分布

资料来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国铍行业理化性质、产量、进口情况及相关企业分析:全球铍资源高度集中于美巴中,中国加速国产替代[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国辣椒行业市场政策、产业链、供需现状、进出口贸易、竞争格局及未来发展趋势分析:行业逐步向规模化、专业化、品牌化方向升级[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年中国EBMT医疗器械行业产业链、市场规模、竞争格局及发展趋势研判:景气度持续上行,市场竞争呈现“一强多研、国际观望”的局面[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国物业服务行业发展背景、服务面积、市场规模、重点企业及未来前景:城镇化驱动物业服务需求增长,物业服务市场规模达7190.8亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国阀门行业政策、产业链、市场规模、竞争格局及发展趋势:中国阀门规模达1285亿元,行业向智能化绿色化高端化方向发展[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国纤维水泥板行业政策汇总、产需量、市场规模、竞争格局和发展趋势:绿色建材政策推动,纤维水泥板行业规模不断扩大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)