一、竞争格局有所改善,对比美国,未来仍有提升空间

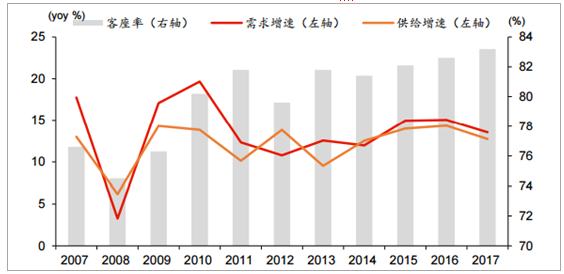

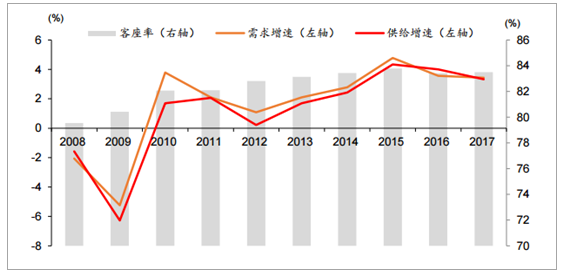

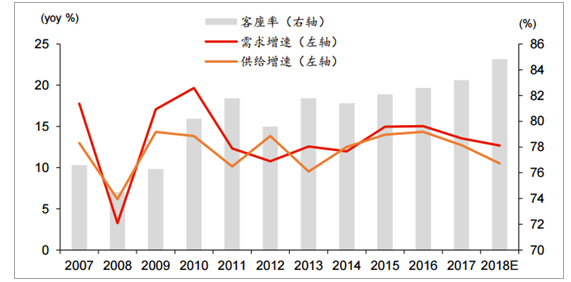

对比美国,尽管我们和美国在管制、资源、竞争等多个方面存在较大差异,无法简单类比,但整体来看我国未来发展空间较大。从供需来看,中国行业发展速度明显快于美国,中国供需均维持高速增长(过去10年中国供给和需求的复合增速分别为12.1%和13.0%,美国分别为1.1%和1.6%);2)过去10年,供给增速略小于需求增速使得中美两国行业客座率均呈现波动式提升(美国从79.5%提高到了83.5%,中国从74.5%提升至83.2%),尽管整体来看美国客座率略高于中国,但中国近6年来的客座率提升速度明显快于美国。

2007-2017年中国历史客座率vs供需变化

数据来源:公开资料整理

2009-2017年美国历史客座率vs供需变化

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国航空运输行业深度调研及投资前景预测报告》

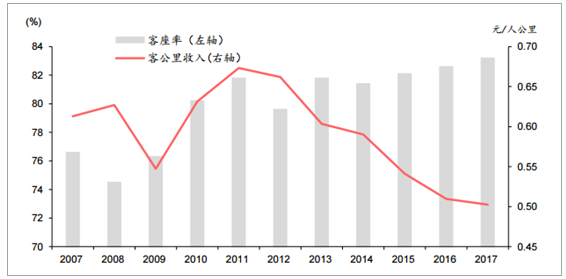

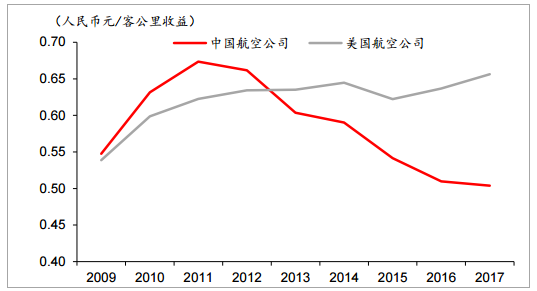

中美两国机票价格近年来均有所下降,但美国机票价格水平高于中国,中国机票价格下降明显,预计未来提升空间足。整体来看,美国机票价格明显高于中国,以2017年为例,美国三大航VS中国三大航:0.66vs0.50人民币元每客运人公里。美国近三年来机票价格略有下降(以三大航司单位客英里收益分析),中国自2011年机票价格持续下降,即使剔除国际线占比提高的影响、也剔除燃油附加费减少的影响,票价依然呈明显的下降趋势。综合考虑中美当前机票价格差距,叠加供需向好,未来中国机票价格有较大提升空间。

2009-2017年中国历史票价vs客座率

数据来源:公开资料整理

2009-2017年美国历史票价vs客座率

数据来源:公开资料整理

2009-2017年中美两国票价对比(美国单位票价按照年均人民币兑美元汇率进行换算)

数据来源:公开资料整理

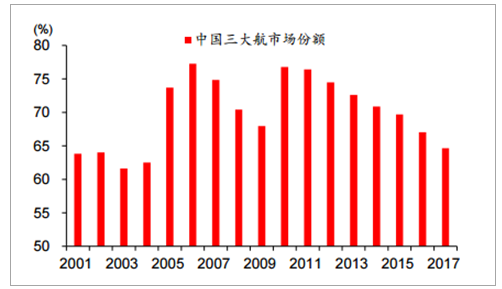

从市场竞争格局来看,由于行业内部的兼并收购,大航司兼并小航司,自2000年以来中美集中度均有所提升,虽近年来略有下降,但整体竞争格局优化,但中国低于美国,未来仍有提升空间。

美国上市三大航市场份额占比图

数据来源:公开资料整理

中国上市三大航市场份额占比图

数据来源:公开资料整理

中国十大机场航司承运及市场模式情况图(2018年5月14日周数据)

排名 | 机场 | 第一承运人/ASK占比 | 第二承运人/ASK占比 | 第三承运人/ASK占比 | 市场模式 |

1 | 北京首都 | 国航39.5% | 海航11.5% | 东航9.1% | 1+2+X |

2 | 上海浦东 | 东航37.1% | 国航6.6% | 春秋4.7% | 1+X |

3 | 广州白云 | 南航51.8% | 国航9.8% | 东航4.6% | 1+1+X |

4 | 成都双流 | 南航27.7% | 国航27.4% | 东航9.7% | 2+X |

5 | 深圳宝安 | 国航36.9% | 南航27.3% | 海航12.3% | 2+X |

6 | 昆明长水 | 东航37.1% | 南航13.8% | 幸福11.2% | 1+X |

7 | 上海虹桥 | 东航45.7% | 南航12.2% | 吉祥10.3% | 1+2+X |

8 | 西安咸阳 | 东航26.9% | 海航12.8% | 南航9.5% | 1+2+X |

9 | 重庆江北 | 南航21.3% | 国航15.1% | 西部8.9% | 2+X |

10 | 杭州萧山 | 南航25.2% | 国航15.1% | 东航8.5% | 2+X |

数据来源:公开资料整理

美国十大机场航司承运及市场模式情况图(2018年5月14日周数据)

排名 | 机场 | 第一承运人/ASK占比 | 第二承运人/ASK占比 | 第三承运人/ASK占比 | 市场模式 |

1 | 亚特兰大机场 | 达美74.5% | 美西南8.0% | 美航2.5% | “1+X” |

2 | 洛杉矶机场 | 美航15.6% | 美联航10.7% | 达美10.2% | 三家均衡 |

3 | 芝加哥奥黑尔机场 | 美联航36.6% | 美航26.6% | 精神3.4% | “2+X” |

4 | 达拉斯国际机场 | 美航77.5% | 精神4.1% | 达美2.8% | “1+X” |

5 | 纽约肯尼迪机场 | 达美17.7% | 捷蓝10.5% | 美航9.8% | 三家均衡 |

6 | 丹弗机场 | 美航40.8% | 美西南26.9% | 边疆11.4% | “2+3+X” |

7 | 旧金山机场 | 美联航37% | 阿拉斯加7.6% | 美航6.0% | “1+3+X” |

8 | 拉斯维加斯国际机场 | 美西南29.4% | 达美9.5% | 精神9.2% | “1+4+X” |

9 | 西雅图国际机场 | 阿拉斯加35.6% | 达美24.0% | 美航6.2% | “2+X” |

10 | 迈阿密国际机场 | 美航54.5% | 智利4.4% | 天马4.0 | “1+X” |

数据来源:公开资料整理

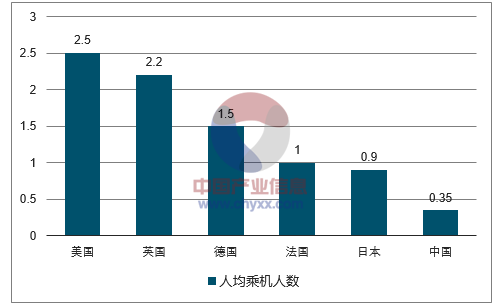

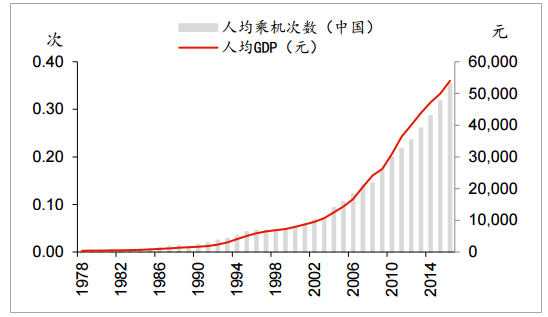

中国航空出行渗透度低,长期看,受益于经济发展与消费升级双力驱动,未来增长空间广阔。具体来看:1)当前中国人均乘机次数远低于发达国家,随着经济发展,未来提升空间大;2)个人可支配收入、CPI等多年涨幅均超越机票,支付能力和支付偏好双提升;3)新机场持续投产扩大航空通达性;4)高铁分流影响减少。近年来随着经济回暖,人均GDP提升,中国人均乘机次数逐年增加,到2016年达到0.35次,但仍远低于发达国家(仅为日本的五分之二,远低于美英法德),未来提升空间较大。

各国人均乘机次数情况图(2016年)

数据来源:公开资料整理

人均乘机次数与人均GDP变化图

数据来源:公开资料整理

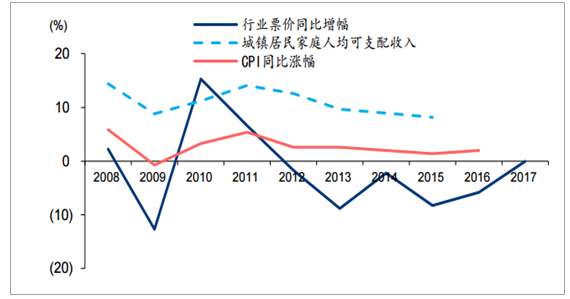

近10年来,中国人均可支配收入、CPI逐年上涨,但机票价格下降明显,我们认为,老百姓对机票的购买能力和购买意愿持续上升。

2008-2017年人均可支配收入、CPI、票价增幅变化图

数据来源:公开资料整理

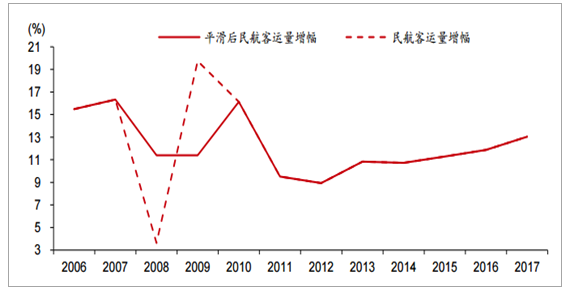

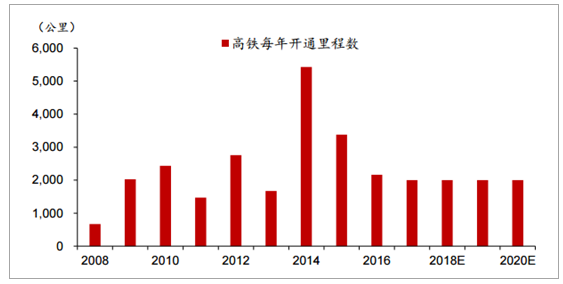

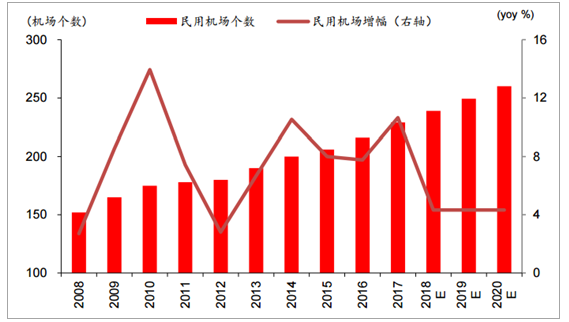

2010年,因经济回暖,叠加6个月上海世博会,需求大幅改善,当年旅客量同比增长16.1%,比2007-2009期间复合增长率11.4%,高出4.7个百分点,恢复到经济危机前的15-16%的水平。2011-2012年,因高铁陆续开通和经济增幅放缓,旅客量增幅跌至10%以下,2016年旅客量增幅逐步回升至11-12%。考虑未来新机场持续投产扩大航空通达性(截止2017年底共有229个机场,根据十三五规划,计划在2020年底将达到260个机场,届时将覆盖100公里范围内所有地级行政区),新开高铁公里数减少,而且不少上游企业盈利出现改善,我们预计旅客量增幅有望继续缓慢回升。

2006-2017年旅客量增幅变化图

数据来源:公开资料整理

2008-2020E高铁开通里程变化图

数据来源:公开资料整理

2008-2020E机场数量变化图

数据来源:公开资料整理

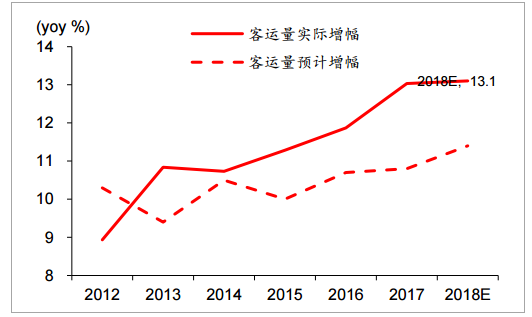

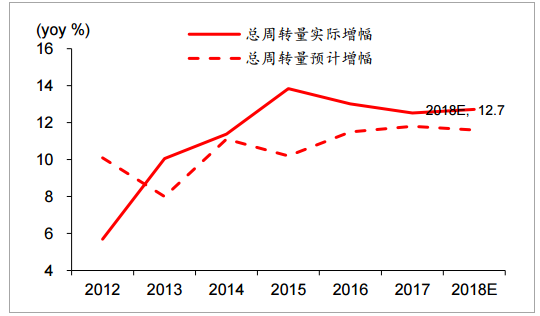

参考民航工作会议指引,预计2018年全年总周转量将达12.7%。2018年全国民航工作会议指引运输总周转量1208亿吨公里、旅客运输量6.12亿人次、货邮运输量756万吨,同比分别增长11.6%、11.4%和6.2%。考虑历史实际运输总周转量、旅客运输量增幅均超工作会议计划指引数,参考2016-2017两年的增幅均值(历史两年实际客运量增幅约超计划指引1.7个百分点,实际运输总周转量约超计划指引1.1个百分点),预计2018年实际旅客量增幅将达到13.1%、总周转量增幅将达到12.7%。

2012-2018E客运量计划与实际增速

数据来源:公开资料整理

2012-2018E总周转量计划与实际增速

数据来源:公开资料整理

中国民航业供需增幅和客座率(2007-2018E)

数据来源:公开资料整理

民航的空域资源紧张和地面的机场(尤其是北上广深等旅客吞吐量排名前十大的机场)高负荷运行,导致了航班准点率降低。在这种背景下,民航局限制协调机场的航班时刻增速;同时放缓航空公司机队引进速度。民航局始终着眼于安全和准点,并在2018年全民航工作会议中指出,2020年要达到“航班运行品质明显改善,航班正常率80%以上的工作目标”。

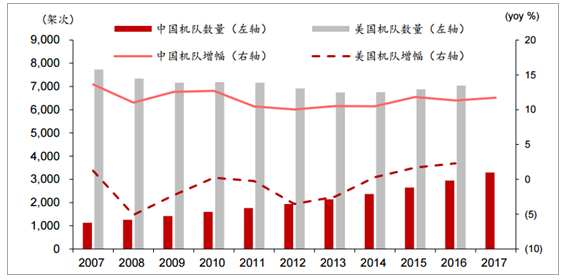

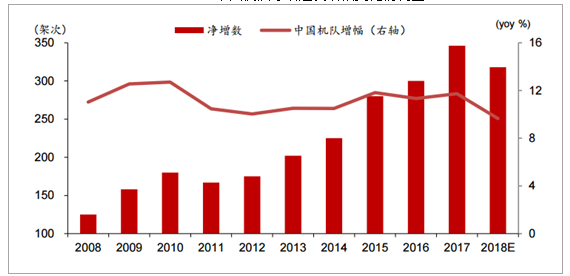

我国20-30%的空域开放给民用,空域资源较为紧张但过去几年飞机增长很快,根据中国民航局资料,中国航空近10年机队快速扩张,从2007年的1134架,到2017年的3296架,10年复合增幅11.3%;空中飞机密度持续提升,给空管带来了较大压力。对比美国,自2006年至2016年,机队规模稳中有降,2016年飞机仅为7034架,美国空域开放程度约为70-80%。

2007-2017年中美飞机对比

数据来源:公开资料整理

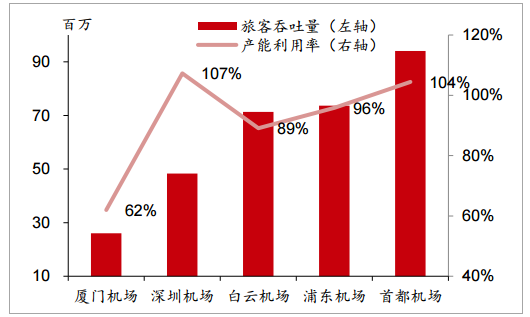

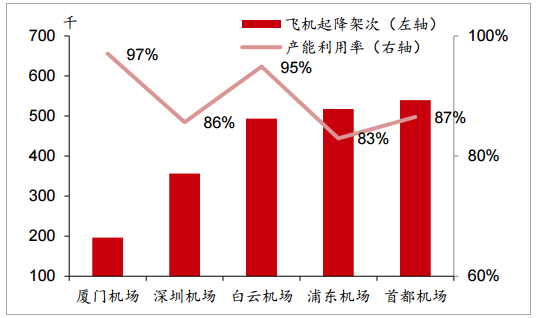

机场是民航的中枢。机场的分布决定了航线网络,而航线网络的发达程度又决定了民航发展的禀赋。当下机场产能已经得到充分利用,航站楼高负荷运行,尤其北上广深等热门城市机场,而这些机场的时刻资源一直非常紧张。2019年和2020年北京新机场、上海卫星厅、青岛新机场、厦门新机场和成都新机场的投产将有利于提升热门城市的地面产能,一定程度上缓解压力。

2018E机场航站楼产能利用率

数据来源:公开资料整理

2018E机场跑道产能利用率

数据来源:公开资料整理

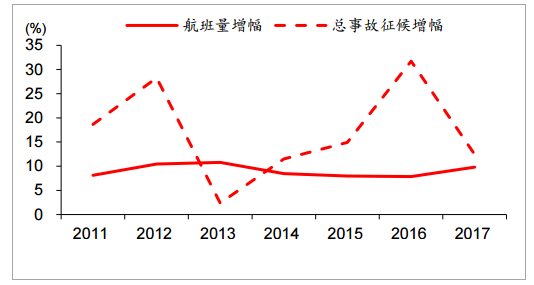

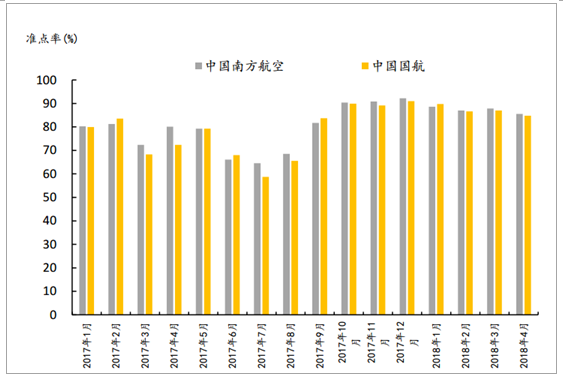

近年来,中国航空的事故征候明显增加,而正常性明显下降。因此,新一届民航局长上任时,就开始了以提高航班正常性和安全性为目的的运力调整,陆续发布了《航班正常管理规定》,《2017年航班正常考核指标和限制措施》,《关于把控运行总量调整航班结构,提升正点率的若干政策措施》(即2017年115号文)。民航局明确了“最近几个航季运行总量把控原则”,即“主协调机场和辅协调机场增量控制在3%以内,胡焕庸线(黑龙江黑河至云南腾冲线)东南侧机场时刻总量的增量控制在5%以内”。

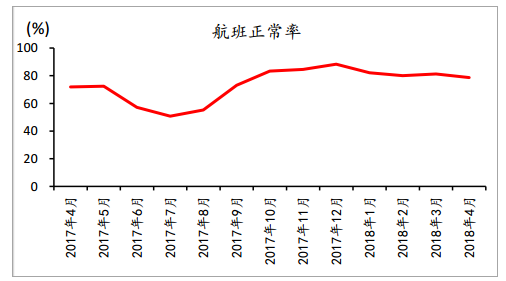

受益于2017年冬航季时刻紧缩政策,我们注意到各大机场、航空公司的正点率均有显著提升。其中北上广深的五家机场准点率由2017年7月的不到50%(雷暴等极端天气影响很大)提升至2018年4月的70%以上,但仍然不到80%;而据民航局新闻发布月例会的数据公布,2017年全年航班正常率为71.67%,2018年前三个月稳定在80%以上,但4月正常率又降低至78.6%。

2011-2017年事故征候vs航班量增幅变化图

数据来源:公开资料整理

航班正常性(2007.04-2018.04)

数据来源:公开资料整理

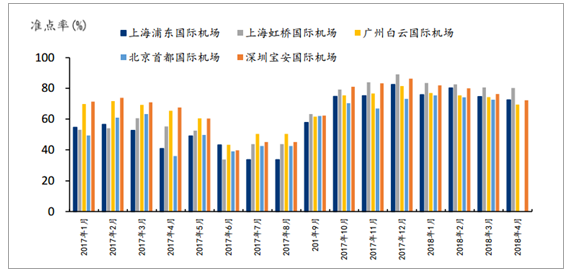

千万级机场准点率情况(2017.01-2018.04)

数据来源:公开资料整理

中国大陆主要航空公司准点率情况(2017.01-2018.04)

数据来源:公开资料整理

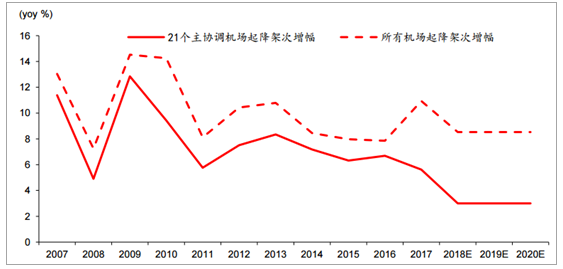

预计2018年全年航班量增速约为8.5%。全年来看,综合考虑过去6年,21个主协调机场平均航班量增幅处于6-8%的位置,2017年增幅为5.6%。我们预测未来几个航季可能都维持3%的增幅,2017年这21个主协调机场的起降架次占全部机场起降架次比例为54%,我们预计将拉低2018年全行业航班量增幅约2个百分点至8.5%。参考各航司公布的飞机引进计划及民航局相关指引,2018年的全年计划飞机引进速度有所放缓,从过去两年的12%降低至9.6%。

21个主协调机场及所有机场起降架次增幅变化图(2007-2020E)

数据来源:公开资料整理

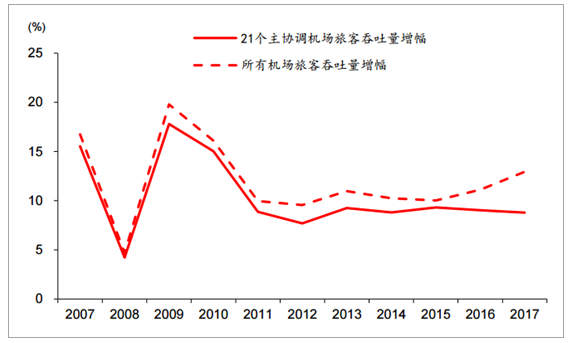

21个主协调机场及所有机场旅客吞吐量增幅变化图(2007-2017)

数据来源:公开资料整理

21个主协调机场及所有机场份额占比变化图(2007-2017)

数据来源:公开资料整理

前10大、前11-20大、前21-30机场起降增幅变化图(2007-2017)

数据来源:公开资料整理

2008-2018E中国机队净增速及增幅变化情况图

数据来源:公开资料整理

2009-2018E民航业飞机日利用率变化图

数据来源:公开资料整理

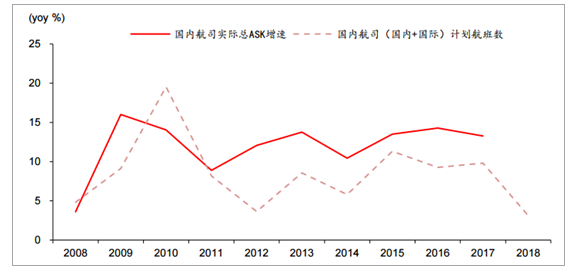

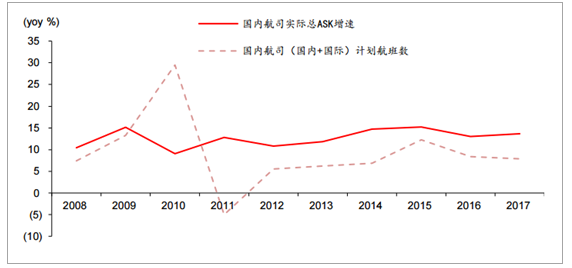

夏秋航季实际与计划增速变化图(2008-2018)

数据来源:公开资料整理

冬春航季实际与计划增速变化图(2008-2017)

数据来源:公开资料整理

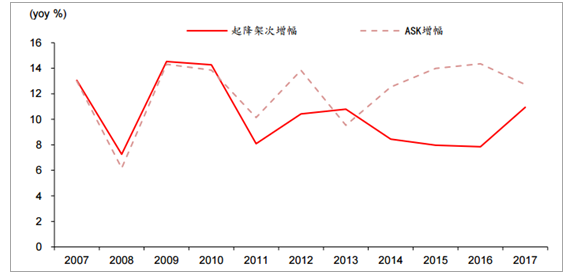

2007-2017年中国民航业年度ASK与起降架次增幅变化图

数据来源:公开资料整理

供给收紧,叠加需求强劲,供需关系向好,基于以上供需增幅预测,我们预计2018年行业供需增幅差2.3个百分点,带动客座率提升1.7个百分点至84.9%,叠加各大航司纷纷加强收益管理,预计全年RASK将提升明显。

历史供需增幅差、客座率同比变化、三大航票价增幅变化分析表(2007-2017)

类别 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

供需增幅差 | 5pp | -3pp | 3pp | 6pp | 2pp | -3pp | 3pp | -1pp | 1pp | 1pp | 1pp |

客座率同比 | 3pp | -2pp | 2pp | 4pp | 2pp | -2pp | 2pp | 0pp | 1pp | 1pp | 1pp |

票价增幅(%) | 4 | 2 | (13) | 15 | 7 | (2) | (9) | (2) | (8) | (6) | (1) |

数据来源:公开资料整理

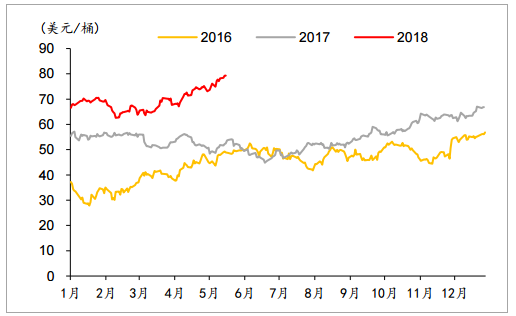

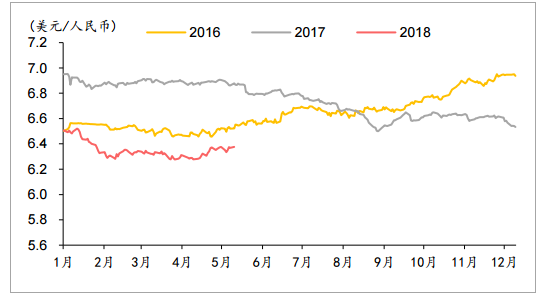

受益全球石油市场基本面改善,叠加地缘政治的持续紧张局势,布伦特油价自2018年2月12日的较低点,即62.69美元每桶持续上涨27.1%至5月22日的79.57美元每桶。年初至今,布油均价已达到70美元每桶,较去年同期增长29.5%。然而航空煤油出厂价格涨幅远低于布油(2018年1-5月万得公布的航空煤油出厂价格均价为4930元每吨,较去年同期上涨16.8%),主要因:1)人民币升值对冲部分涨幅;2)由于计算方式的差异,使得万得煤油价格较布伦特油价滞后约35天。自4月25日至5月23日,布油均价已达到76.51美元每桶,若后续油价持续稳定在该水平,我们测算6月份航空煤油出厂价大概率将逾5300元每吨,若不考虑航空煤油采购价格与航空煤油出厂价格之间的升贴水差异,届时将触发燃油附加费的征收。按燃油附加费征收政策的释义,国内航线附加费覆盖率为80%,国际航线市场化定价但覆盖率较低,综合覆盖率约为70%。但考虑航司燃油成本约占总成本的30%,比重较高,且起征点以下涨价部分不予追溯征收附加费,起征点以上也不能实现100%覆盖,油价对业绩压制较大。

布伦特油价

数据来源:公开资料整理

美元兑人民币中间价

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国民用航空运输行业市场研究分析及未来发展潜力报告

《2026-2032年中国民用航空运输行业市场研究分析及未来发展潜力报告》共七章,包含高铁时代航空客运行业发展机遇与挑战分析,中国民用航空运输行业重点企业经营分析,中国民用航空运输行业前景预测与投资策略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询