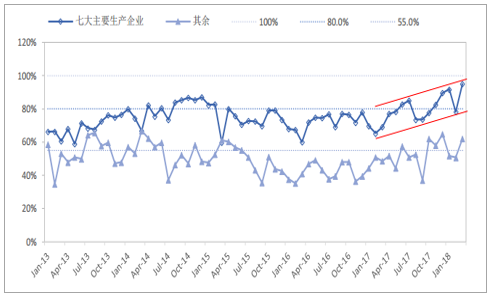

(一)行业开工率接近极限,供给缺乏向上弹性

2017 年主要生产企业为道康宁-瓦克(张家港工厂)、江西蓝星星火、新安化工、山东东岳、恒业成、浙江合盛、湖北兴发,七家主要生产企业产能占了全部企业近 70%,合计 201 万吨(折有机硅单体); 2017 年产量为 75.34 万吨 DMC,占了全部企业产量的 76.4%。七家主要生产企业的综合开工率为 77%,远高于行业 69%的开工率水平。硅氧烷的合成过程较为复杂,一般很难达到 90%开工率,七家有机硅主要生产企业往年开工率一直处于 70-80%的运行区间。17 年以来,七大有机硅生产企业开工率逐渐攀升,目前单月开工率已接近 100%,基本已经达到极限,在 18 年新增产能有限的情况下,目前有机硅供给缺乏向上弹性。

2013 年至今有机硅单体企业开工率

资料来源:公开资料整理

(二)价差改善明显,价格有望再创新高

预计有机硅 18 年或将延续 17 年旺盛的需求,而产能增长则非常有限,在开工率持续高位的情况下,有机硅供给缺乏向上弹性,价格有望再创新高。

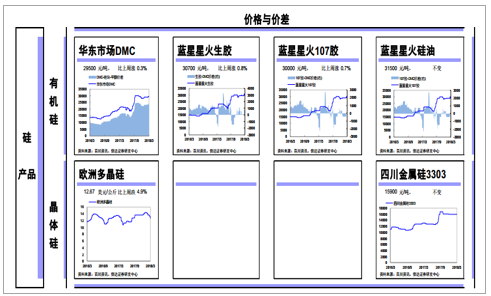

硅产品价格以及价差

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国有机硅行业分析与投资决策咨询报告》

本文采编:CY331

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国有机硅行业市场全景评估及发展策略分析报告

《2026-2032年中国有机硅行业市场全景评估及发展策略分析报告》共八章,包含2021-2025年中国有机硅竞争态势,行业企业竞争力分析,2026-2032年产业发展前景及机会分析等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国有机硅产业供给及格局概况分析:产能粗放式扩产周期步入尾声[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国有机硅行业特性、产量、消费结构及发展趋势研判:随着有机硅下游应用领域的发展,我国有机硅行业产量不断上涨 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)