截止2017年12月,根据数据,世界上30个国家拥有447台运行核电机组,总装机容量为3.92亿kW,核电发电量占世界总发电量的10.6%,在不少国家,核电是国家电力中的重要组成部分,作为世界第一大经济体的美国,是最早进行开发建设民用核电站的国家,目前有99台运行核电机组,核电机组数量和发电量同时位居世界第一,之后的排名依次为法国(58台)、日本(42台)、中国(37台)、俄罗斯(35台)以及韩国(24台),根据目前各国核电建设速度和规划,中国未来有望超越法国,成为世界第二大核电国家。

在核能发电占比方面,核电是众多国家的重要电力来源,其中核能发电占比最高的国家是法国(75%),其他发达国家比如美国(19%)、俄罗斯(18%)、韩国(30%)、瑞典(38%)等核能发电比例都很高。2016年我国核电发电量仅占全国累计发电量的3.56%,核电发电比重排在世界有核国家的末尾,明显低于世界10.8%的平均值。尽管中国核电整体规模并不算小,但相对于中国庞大的经济体量和巨大的用电需求,中国核电所做出的贡献仍然是非常小的。因此,中国核电的上升空间是非常大的。

世界各国核能发电占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国核电行业市场分析预测及发展趋势研究报告》

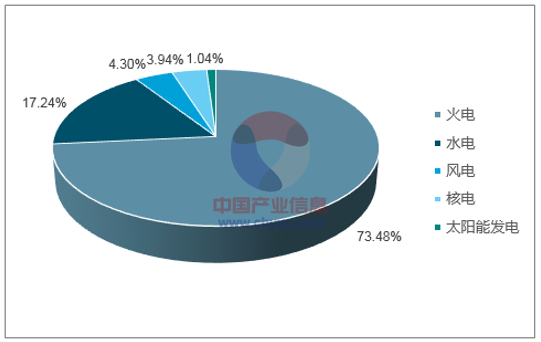

2017年全国累计发电量为62758亿千瓦时,核电机组累计发电量为2472.7亿千瓦时(YoY+17.5%,增长态势明显),占全国总发电量的3.94%,但仍远远落后于火电(73.5%)、水电(17.2%)。清洁能源占比过小是目前中国能源结构的突出问题,过于依赖火电导致中国环境问题日趋严重。核电属于清洁能源,符合国家环境保护的长期需求,且核电较之煤炭发电,更能节约资源,亦符合国家节约不可再生资源的政策。可以预见未来5-10年,在国家政策的强力推动下,以核电为首的清洁能源比例将得到大幅提升。

2017年中国各种能源发电比例统计

数据来源:公开资料整理

我国近10年核能发电占比

数据来源:公开资料整理

截止2018年3月31日,我国共有38台在运核电机组(不含台湾地区),在运行装机容量3693.3万千瓦。我国大陆共在建19台核电机组,在建装机容量2174.5万千瓦时,在建规模居世界第一位。其中,中广核集团拥有8台,中核集团拥有8台,国电投集团拥有2台,华能集团拥有1台。我国在运核电机组容量3693.3万千瓦时,在建核电机组容量2174.5万千瓦时,与国家规划提出的“到2020年,核电在运装机容量达到5800万千瓦,在建容量达到3000万千瓦以上”相比,在运+在建核电机组容量仅达到目标水平的67%;若要达到国家规划水平,对应未来3年至少需要开工2932.2万千瓦的核电机组,对应23台左右的机组需要开工。中国核电有望迎来大规模重启,进入有史以来的最快发展期。

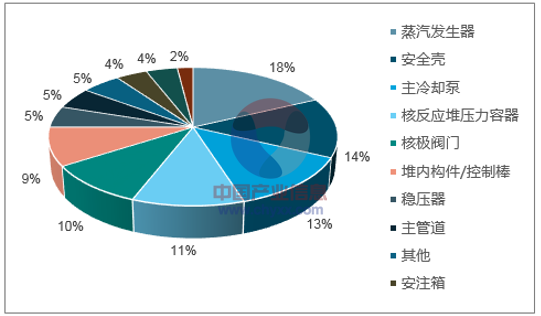

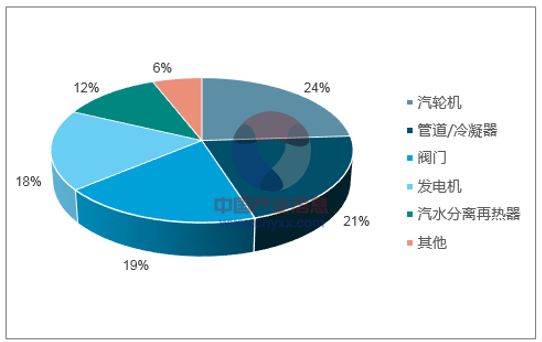

核电设备投资一般占核电总投资的50%,主要分为三个部分:核岛、常规岛和辅助设备,分别占核电设备投资的52%,28%,20%。核岛设备包括蒸汽发生器、主冷却泵、压力容器、堆内构件、控制棒驱动装置和稳压器。常规岛设备包括汽轮机、发电器、汽水分离再热器。常规岛设备,核电与火电相似,生产厂家基本一致,核电大发展将对火电设备构成替代,形成此消彼长的关系。核岛是核电站所特有的结构,核岛设备首先受益于核电发展。

核岛投资分布(顺时针由大到小)

数据来源:公开资料整理

常规岛投资分布(顺时针由大到小)

数据来源:公开资料整理

目前全国在运和在建核电机组容量共约5867.8万千瓦,如果要达到2020年8800万千瓦的规划,未来3年,我国总共需开工建设约23台核电机组,按核电站单位投资1.3万元/千瓦来计算,至少需要投入3800亿元,则核电设备总投资为1900亿元。如果按核岛、常规岛、辅助设备国产化率分别为70%、80%、90%计算,那么未来3年国内核电设备制造商将分享1460亿元的市场,即2018~2020年平均每年核电设备制造市场将高达480亿元以上。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国核电行业市场发展规模及投资机会分析报告

《2026-2032年中国核电行业市场发展规模及投资机会分析报告》共十四章,包括国内主要核电企业经营状况分析,核电产业投资分析,核电产业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国核电行业技术历程、产业链及趋势研判:数字化转型赋能核电未来,中国核电迈向低碳高效新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)