(一)2017年机器人产销量快速增长

根据数据,2017 年总产量达到13.1万台,同比增长68%,同时2016 年机器人总产量7.2 万台,产量同比增长 34.3%,2017 年同比增长率比 16 年高出一倍;从月度来看,2016 年月同比增长在百分之十几至百分之六十多之间, 2017 年月同比增长最低为 45.8%,最高为9月,增长率达到了103.2%。在如此高速增长的情况下,17 年机器人整体市场仍然始终处于供不应求的状态,由此可见机器人市场发展速度之快。

2016-2017年中国机器人月产量

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国工业机器人行业市场深度调研及未来发展趋势报告》

从历年数据上看,中国工业机器人年供给量从 2012 年的 1.5 万台至2016年的 11.5 万台, 年均复合增长率在 20%至 25%之间,其中 2016 年 8.7 万台,同比增长27%。预测 2017 年为 11.5 万台,同比增长 32%,2017年实际超过 13 万台,与预测值相比多了整整 1.5 万台。

2012-2017 年中国工业机器人年销量

数据来源:公开资料整理

(二)国产机器人本体及零部件不断获得突破

1、本体:多家公司17年销量翻番,18年有望继续翻番增长

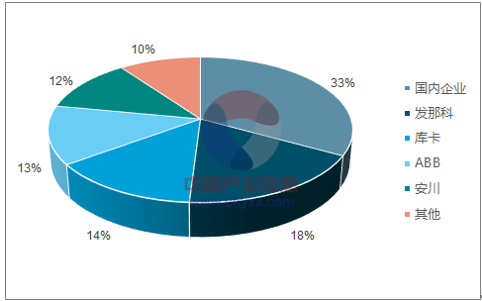

到了2016 年,四大家族占有国内市场份额为 57.4%,与 2012 年相比几乎没有变化,但是随着国内企业的不断发展,国产厂商在国内市场的比重逐年提升,达到了32.8%,虽然与四大家族相比仍有很大差距,但国产厂商的进步不容小觑。

2016年国内机器人市场格局

数据来源:公开资料整理

2、零部件:RV减速机终获突破,成本有望进一步降低

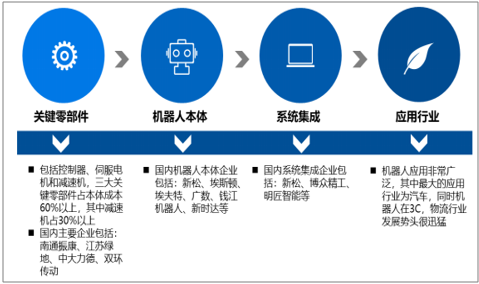

机器人产业链包括核心零部件生产、机器人本体制造、系统集成以及行业应用四大环节。机器人关键零部件是机器人本体的上游产业,主要关键零部件包括控制器、伺服电机和减速机。三大关键零部件占机器人成本的 60%以上,其中减速机占机器人本体成本的 30%-50%。

机器人产业链

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告

《2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告》共十二章,包含2021-2025年工业机器人伺服器行业各区域市场概况,工业机器人伺服器行业主要优势企业分析,2026-2032年中国工业机器人伺服器行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询