全球天然气资源分布极不平衡,中东、俄罗斯、土库曼斯坦、美国等天然气资源丰富,分别占全球天然气储量的42.5%、17.3%、9.4%和4.7%,合计储量占比达到74%,而我国、印度、日本、韩国等国家天然气资源非常匮乏,我国和印度天然气储量占比仅2.9%和0.7%,日本和韩国基本没有天然气资源。

全球天然气资源分布的不均衡导致产量和消费量的不匹配,资源丰富的国家产量高,但消费量未必高,美国、伊朗、沙特是产量和消费量比较匹配的国家,俄罗斯、卡塔尔、加拿大和澳大利亚是天然气产量超过消费量最多的4个国家,中国、日本和韩国是主要的天然气进口国。

全球天然气资源分布及其不均衡

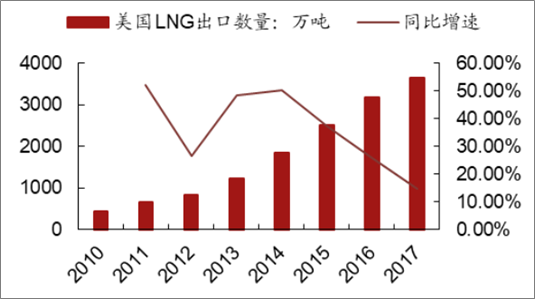

页岩气的大发展改变了北美天然气和LNG业务格局,多个墨西哥湾原有LNG接收站开始利用已有的基础设施增建液化设施并以LNG形式出口美国丰富的天然气资源,东、西海岸也拟新建LNG出口项目,总计申请LNG出口项目规划总产能超过2亿吨。

美国近年来LNG出口量及增速

根据发改委及国家能源局规划,到2020年我国天然气占一次能源的消费比重将从2015年的5.9%提升至8-10%,按此测算2020年我国天然气消费量将达到3200-3500亿立方米,而2020年我国的天然气产量的规划仅为2070亿立方米,其中陆上常规天然气产量1570亿立方米,海域天然气产量100亿立方米,页岩气300亿立方米,煤层气100亿立方米,按此测算2020年我国天然气的供需缺口将达到1200-1500亿立方米,进口依存度将达40%。据预测,未来五年全球天然气需求增长40%将来自于中国。

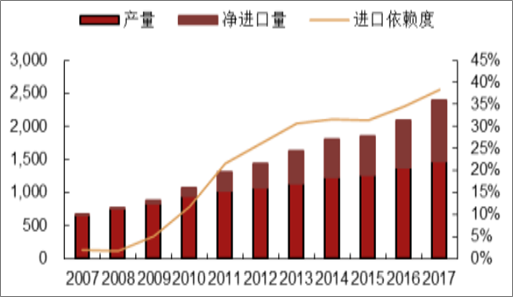

2017年我国天然气产量1474亿立方米,同比增长7.72%;天然气消费量2394亿立方米,同比增长14.71%。近10年,我国天然气的消费量复合增速为13.41%,显著高于同期我国天然气产量的增速,导致进口量不断增加。2017年我国天然气表观消费量达到2394亿立方米,折合约1.72亿吨;进口依存度达到39.91%,进口量为6871.73万吨(约955亿立方米),其中液化天然气进口量为3828.56万吨,增幅46.39%,占天然气总进口量的55.71%;气态天然气进口量为3043.17万吨,增幅8.78%。2017年,中国超过韩国成为世界第二大液化天然气(LNG)进口国。2018年一季度,我国进口天然气2062万吨,同比增长37.3%。

我国天然气进口依赖度(亿立方米)

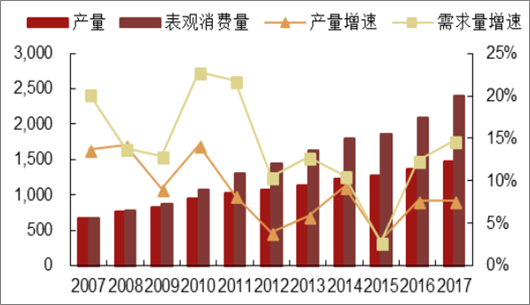

我国天然气产量及消费量(亿立方米)

在天然气对外依存度不断攀升的背景下,我国天然气进口渠道需要尽可能多元化,并确保海外进口天然气的稳定供应。预计到2020年天然气进口量要增加300-500亿方。我国天然气的进口有管道进口和沿海LNG进口两种途径,我国天然气进口管道主要包括中亚天然气管道和中缅天然气管道,中俄东线天然气管道目前还处于建设期,预计在“十三五”末投产,中俄西线天然气管道目前还处于谈判期,未最终确定。

近年来我国天然气进口及对外依存度情况

2017年我国管道气进口量为492亿方,按照我国目前管道气的总设计进口产能670亿方测算,产能利用率73%左右,在2020年中亚天然气D线和中俄天然气东线通气之前,最大的新增进口量约178亿方,如果考虑到我国天然气需求的淡旺季因素以及土库曼斯坦供气的保障等问题,预计新增的进口能力将更低;因此我们认为在2020年前我国管道气进口增量有限,预计增量120-150亿方。

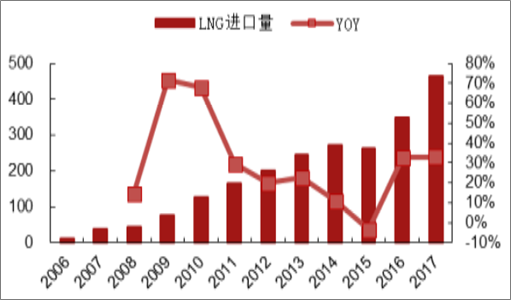

随着我国天然气需求量的快速增长,仅靠管道气已经不能满足国内天然气的消费增长,LNG进口迎来了快速发展,我国从2006年开始进口LNG,当年的进口量仅为10亿立方米,2017年达到463亿立方米,11年间增长了46.3倍,年复合增速达到41.72%,2017年同比增速达到32.97%。

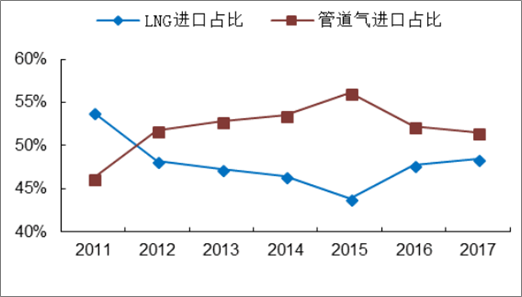

我国天然气管道进口和LNG进口占比情况

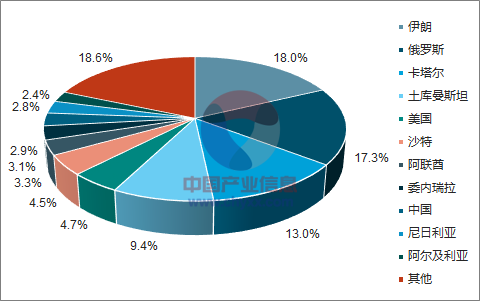

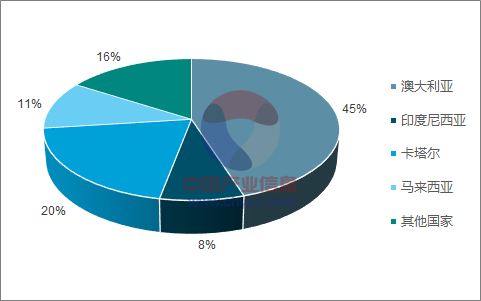

我国2017年液化天然气进口来源国

我国LNG进口量及增速(亿立方米)

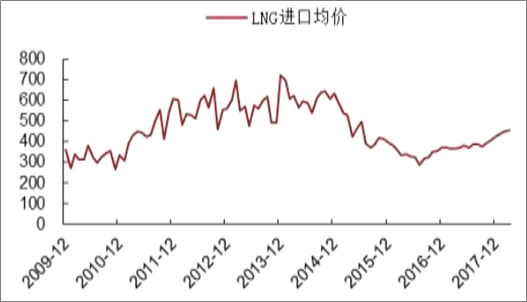

我国LNG进口均价(美元/吨)

相关报告:智研咨询发布的《2018-2024年中国石油天然气市场运营态势及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告

《2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告》共十章,包含中国天然气市场领先终端企业经营分析,天然气终端销售市场投融资分析,天然气终端销售市场投资风险及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询