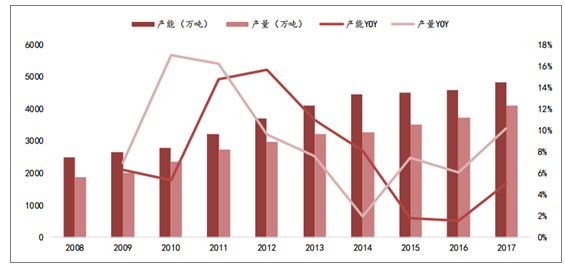

2010-2014年,由于纺织需求快速增长,我国聚酯产能迎来扩张,由2010年2788万吨增长至2014年4435万吨,CAGR超过10%。

我国聚酯产能和产量增速

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国聚酯产业发展模式调研及投资趋势分析报告》

产能退出+龙头整合,行业集中度提升。由于产能扩张较快,聚酯盈利能力下降,2014年行业进入洗牌期,众多产能退出。在2016年后聚酯行情逐渐好转后,龙头企业开始进行行业整合,收购停工产能进行复工或重新建厂扩产。据统计,2014年之后破产产能达到290万吨,其中228万吨已被其他企业收购。截至2017年底,聚酯CR5达到32%,龙头对行业的影响力逐渐增强。

2014年之后聚酯行业进入洗牌期

涉及企业 | 破产时间 | 产能(万吨) | 产品 | 收购企业 | 收购时间 |

龙达 | 2014 | 24 | 长丝 | ||

神羊 | 2014 | 18 | 长丝 | 华美 | 2017 |

联吉 | 2014 | 30 | 短纤、切片 | ||

赐富 | 2014 | 60 | 长丝、薄膜 | 荣盛 | 2016 |

华特斯 | 2014 | 20 | 长丝 | 宝信 | 2015 |

红剑 | 2015 | 25 | 长丝 | 恒逸 | 2017 |

龙腾 | 2015 | 20 | 长丝 | 恒逸 | 2017 |

明辉 | 2015 | 25 | 长丝 | 恒逸 | 2017 |

海富 | 2015 | 10 | 工业丝 | 古纤道 | 2017 |

南方 | 2017 | 40 | 长丝 | 天圣 | 2017 |

数据来源:公开资料整理

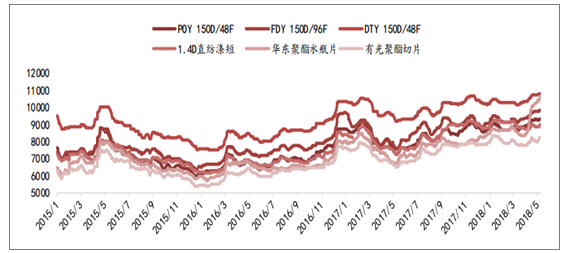

从2017年5月至今,各聚酯产品价格上涨明显,全年涨幅基本在30%左右;此外,2017年全年聚酯产量增长超过10%,聚酯量价齐升。

聚酯价格从2017年5月起持续上涨(单位:元/吨)

数据来源:公开资料整理

各地印染企业均受到环保严查。印染行业水污染、燃煤锅炉大气污染严重。2016年,占全国产能近30%的绍兴柯桥开展“亮剑”行动全面整治印染业,进行产业环保、集聚升级,一年关停60多家印染企业。2017年,中央环保督察组进驻各省,各地印染企业遭受最严环保核查。

吴江计划淘汰10万台织机,占全国25%。织机尤其是喷水织机水污染较为严重。2017年6月,苏州市吴江区召开喷水织机专项整治动员大会,明确:(1)禁止新增任何喷水织机;(2)到2019年底中水回用率100%(目前仅10%);(3)全面开展喷水织机专项整治工作,计划三年内淘汰10.2万台。据中国长丝织造协会的数据,截至2016年底全国拥有喷水织机40余万台,此次吴江地区计划淘汰喷水织机10.2万台,占比约25%。

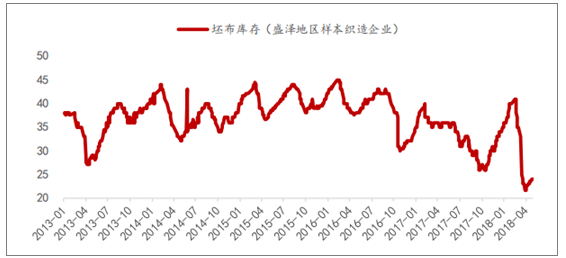

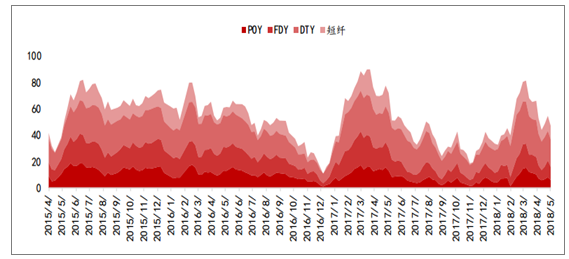

由于印染织造行业大量产能退出市场,下游供需平衡被打破,坯布库存处于明显下降趋势,并于4月中旬达到进5年最低,对涤丝需求形成强力支撑。同时,涤丝低库存保证了下游价格向上传导。除春节期间,2017年POY和FDY库存长期在5-10天水平,仅接近2015年的一半。目前来看,2018年库存压力与2017接近,仍然处于较低水平。

盛泽(吴江区)坯布库存大幅下降至5年最低

数据来源:公开资料整理

2017年涤丝库存较低

数据来源:公开资料整理

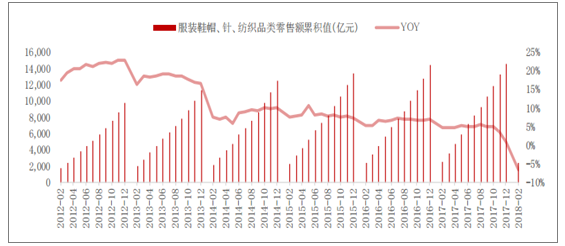

市场可能会担心内需增长的持续性。我们认为:(1)不管是印染还是织造行业,2017年的环保整治均不是短期行为,部分地区涉及到了未来3年的环保规划。环保高压、产业整合和集中度提升是印染制造未来数年的常态。(2)由于过去几年的过度扩张,目前纺服行业整体增速仍处于低位,但随着全球经济回暖以及纺服不断去库存,纺服行业有望从出口到内需逐渐迎来复苏。事实上,2017年纺织出口已经出现复苏迹象,全年出口金额(按美元计)同比增长0.36%,结束了连续两年的负增长(15、16年分别同比增长-4.89%、-5.74%)。(纺织出口仍对应聚酯内需)

纺服零售额增速仍处于低位

数据来源:公开资料整理

2017年纺服出口出现复苏迹象

数据来源:公开资料整理

从出口来看,各产品基本保持稳定增长,2015-2017年聚酯总出口量500、548、590万吨,同比增长9.48%、7.75%。

各聚酯产品出口稳步增长(单位:吨)

数据来源:公开资料整理

瓶片是2017年增速最快的品种,主要因国外主流供应商因故停产。2017年8月,西欧地区最大的聚酯瓶片供应商JBF集团因财务问题重组,其76万吨(比利时40万吨、阿联酋36万吨)聚酯瓶片装置受此影响停车。同时,全球最大的包装用聚酯供应商M&G集团也因财务问题关停了美国36万吨和墨西哥59万吨的聚酯瓶片装置、巴西65万吨装置也低负荷运行。这些供给缺口主要由中国消化,2017年瓶片出口景气度高,全年增长8.86%,出口量超过长丝位居第一。

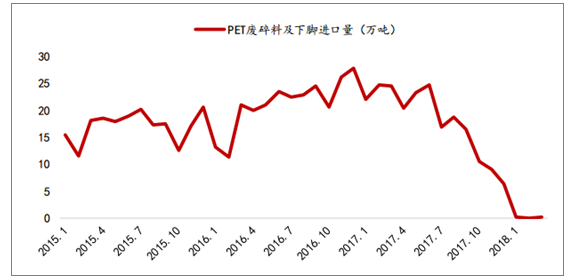

再生聚酯指回收废旧聚酯薄膜、废丝、瓶片等重新加工后再次制成的聚酯产品。由于行业门槛较低,我国再生聚酯行业经过快速发展后出现高能耗、高二次污染的现象,引起相关部门重视。2017年8月17日,环保部等五部委联合发布《进口废物管理目录》(2017年),禁止非工业来源废塑料(其中包含了废旧聚酯)进口,并于2017年12月31日开始实施。过去三年我国聚酯废料进口量分别为205、253、217万吨,在2017年政策发出后,我国聚酯废料进口量迅速下降。

废旧聚酯进口量迅速下降

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国生物降解聚酯行业市场全景评估及发展趋势研究报告

《2022-2028年中国生物降解聚酯行业市场全景评估及发展趋势研究报告》共十二章,包含生物降解聚酯行业重点企业发展调研,生物降解聚酯行业风险及对策,生物降解聚酯行业发展及竞争策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国聚酯原料行业现状分析:产销率94.68%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)