一、中国碳酸饮料行业发展现状分析

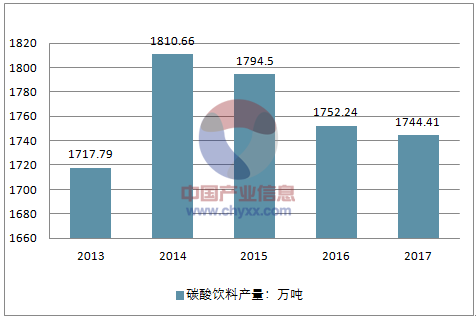

1、中国碳酸饮料产量情况分析

碳酸饮料分为果汁型、果味型、可乐型、低热量型、其他型等,常见的品牌有:可乐、雪碧、芬达、七喜、美年达等。碳酸饮料曾经深受80后、90后喜爱,碳酸饮料产量也一度节节攀升。

2016年,我国饮料行业发展与食品工业经济走势大体相当,主要经济指标增速基本企稳,在消费升级的推动下,产业转型升级成果初步显现,经济发展的活力再次转强,是我国消费品中的发展热点和新增长点之一。2014年达到巅峰,产量达到1810.66万吨,此后销量持续下跌。2017年碳酸饮料产量跌至1744.41万吨。

2013-2017年中国碳酸饮料产量情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国饮料制造市场专项调研及投资前景预测报告》

2、中国碳酸饮料销量情况分析

2014年碳酸饮料销量达到巅峰,逼近1800万吨,此后碳酸饮料开始走下坡路,销量持续下滑,2016年碳酸饮料销量跌至1739万吨。

2013-2016年中国碳酸饮料产量情况

资料来源:公开资料整理

二、中国碳酸饮料行业发展趋势分析

消费升级,碳酸饮料高糖高热量让许多追求健康的消费者望而却步,果汁、粗粮饮品、醋饮料等主打“健康概念”的产品成为饮料市场新宠。面对内忧外患,碳酸饮料市场的萎缩持续加剧。

最近几年,饮料行业消费呈现疲软态势,行业“巨头”首当其冲,于是饮料企业为扭转业绩下滑之势便采取了涨价策略。但目前来看,这一措施并不能完全扭转颓势。行业大势下行之下,企业或许只有走创新融合之道,才能“突围”成功。

近日,中粮可口可乐重庆公司正式发布了一款“雪碧纤维+”的新饮品。在重庆正式发售前,已有电商平台在售,价格区间在8—29元,远高于普通碳酸饮料。但因有“零卡路里”“健康”的卖点,使其在国内的社交媒体上拥有较高的人气,与吸脂可乐、蓝色可乐、粉色可乐等一起并列为“最红”碳酸饮料。“普通碳酸饮料越来越卖不动了,高糖高热量让许多追求健康的消费者望而却步。”事实上,早在2016年,包括可口可乐、百事可乐、康师傅、统一、娃哈哈在内的国内外知名饮料企业都曾表态,饮料行业大单品时代一去不返,未来旗下的饮料产品将以“健康”“多元”为主。

随着消费者对健康的需求以及“口味”的变换,传统软饮市场受到极大的冲击。从国内外饮料巨头的销售数据来看,饮料行业整体性的衰退早已到来。行业大势下行之下,企业或许只有走创新融合之道,才能“突围”成功。

1、市场呈现疲软态势

2018年伊始,食品饮料行业率先经历了一波涨价潮:先是包括雪花、青岛啤酒在内的多家啤酒企业宣布,1月1日起将对产品进行价格调整;随后,康师傅也开始执行新的价盘,康饮茶/果汁系列提价2—3元;日前,全球饮料行业的翘楚可口可乐也宣布对所有旗下产品供货价进行上调,幅度为2—3元/箱,价格调整范围目前是北京餐饮渠道3款易拉罐,后续涨价策略可能扩散到全国。

而关于调价原因,这些企业普遍的表述是“原料价格上涨,运输成本、人员成本上涨”。

最近几年,饮料行业消费呈现疲软态势,行业“巨头”首当其冲,于是饮料企业为扭转业绩下滑之势便采取了涨价策略。但目前来看,这一措施并不能完全扭转颓势,比如可口可乐在北美已经先行先试提价策略但收效甚微。

据可口可乐公司财报显示,截止到2017年12月31日,该公司去年的净利润为11.8亿美元,同比减少了81%;与此同时,另一国际巨头百事可乐公司因有薯片等系列产品支撑,净利润达到48.5亿美元,但比上一年少赚了23%,在饮料端的降幅也颇为明显。

据美国饮料行业刊物《饮料文摘》的报告称,自2005年起,美国碳酸饮料的销量已经连续下跌11年。2015年,全球的人均碳酸饮料消费量也跌至30年来的最低水平。

而国内的统一、康师傅等公司,2016年的销售业绩也不尽如人意。近日,康师傅和统一公布2017年的销售年报显示,双方在饮料端的销售额较2016年有所上涨,但幅度不大,未能扭转国内整个饮料行业销售额和销量双双走低的态势。

事实上,早在2015年底,多位业内人士就曾指出,传统饮料业迎来了它的瓶颈期,增长乏力已经成为行业性的问题。“我国饮料行业与其它行业一样,亦面临着许多问题和挑战,近年来行业增速明显放缓。”娃哈哈公司董事长宗庆后认为,目前中国饮料行业也进入了降速增长的“新常态”发展阶段,由此而来更需要差异化竞争,创新和转型升级已成为饮料行业的迫切需要与必然选择。

2、 “健康”“小资”“多元”成宠儿

近年来,各大体育赛事上不乏矿泉水、功能性饮料的赞助,而以凉茶、纤维饮料、近水饮料为代表的新品类也搭乘热门赛事的“快车”迅速发展增长,逐渐在市场份额中挤入主流。

据中国食品工业协会行业统计调查显示,近年来健康型饮料比重不断上升。2016年,包装饮用水类的比重继续加大,占到51.6%,到2018年底,这一比重或许还将大幅上扬。“健康概念逐渐深入人心,近年来饮料市场结构发生了明显的变化,原来备受推崇的碳酸饮料逐渐‘退烧’,健康饮料则不断‘升温’。”中国副食流通协会会长何继红表示,随着行业结构调整,饮料行业的发展趋势呈现出“原生态”“混搭”“轻口味”等特点,在碳酸饮料失宠的同时,果汁、粗粮饮品、醋饮料等主打“健康概念”的产品将成为饮料市场主力军。娃哈哈公司也曾公开表示,未来将加强饮料与健康的科学技术研究,开发出更多科技含量高、附加值高的营养型多元化产品,把饮料产品从“安全”向“健康”方向发展。

而康师傅、统一、汇源等企业也在传统饮品销售额下滑之初便开始开发多元、健康的产品,且销售价格略有上浮。

2016年,早已退市的重庆本土碳酸饮料天府可乐再度复出,在主打“健康”“草本”概念的同时还进行了口味创新,并陆续开发了包括苏打水、盐汽水在内的一系列标榜“健康”的饮品。

“以前生活水平低,又是短缺经济,消费者对饮料的健康诉求不太高,只要能解渴、口感好,饮料就不愁卖。”重庆天府可乐公司的渠道销售刘先生说,“过去饮料的销售比现在容易得多,如今由于生活水平提高了,消费者的选择也更多了,同时越来越多的人患上了高血压、高血脂、高血糖等‘富贵病’,因此人们选择饮品时着重考虑健康和安全问题。”

此外,记者还发现,重庆新增的众多咖啡馆也进一步蚕食了传统饮料所占的市场份额。在这些主打“小资”招牌的咖啡馆内销售的饮品,其价格远高于摆在货架上售卖的饮品,但仍受到了消费者的青睐。“消费者现在多关注饮品的附加值,比如健康、情调等,而价格早已不是消费者产生购买行为的决定因素了。”

3、“钱途”在于创新

在销售额和销量双双缩减,饮料市场低迷的背景下,为扭转局势,可口可乐公司打破“百年酒戒”,进军日本气泡酒市场,并宣布将转型为“全饮料”企业。

该消息一经传出,立即让饮料行业出现了两种对立的声音:一方认为,行业巨头已经败走“麦城”,饮料市场前景渺茫;而另一方则认为,当前饮料行业的确处在瓶颈期,但长远来看仍有“钱途”。“饮料行业虽然面临诸多困境,但也让饮料产品多样性增加,产品结构也在不断调整。”中投顾问食品行业研究员梁铭宣接受采访时表示,未来饮料产品生命周期将会缩短,推陈出新速度加快,茶饮、乳饮、植物蛋白等健康饮品将更受市场欢迎,功能型饮品、高端饮料还有很大的发展前景。

2017年中国饮料行业的市场规模增长至8290亿元。预期果蔬汁饮料及植物蛋白和含乳饮料等更注重健康的饮品的需求,于2016—2020年将分别继续按14.0%及14.2%的复合年增长率增长。同时,低热量饮料、健康营养饮料、冷藏果汁饮料、活菌型含乳饮料等的发展前景看好。预计到2022年,国内规模以上饮料制造企业将实现主营业收入8600亿元。

那么,面对“钱途”可观的饮料行业和消费疲软的现状,企业该如何才能突出重围呢?

企业除了在生产端要走创新之路外,还要有新的营销模式。中国品牌研究院食品饮料行业研究员朱丹蓬表示,随着消费结构的巨变,饮料行业也进入了后营销时代。以往销售部是公司的龙头部门,市场部承载的业绩担当大概只能占20%;但在后营销时代,市场部的消费者研究功能及新产品上市策划的专业优势突显出来,市场部的业绩担当可能上升到65%,而销售只占到35%。

饮料行业已经过了即产即销的时代,而是一个“刷存在感”的时代。谁能在终端露脸多,谁能在更多终端出现。谁能搭架互联网和粉丝链,谁就有机会成为下一个大单品。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国碳酸饮料行业市场全景调研及发展趋向研判报告

《2026-2032年中国碳酸饮料行业市场全景调研及发展趋向研判报告》共七章,包含中国碳酸饮料行业细分产品现状与前景预测,中国碳酸饮料产业链代表性企业案例研究,中国碳酸饮料行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国碳酸饮料行业相关政策、市场规模、竞争格局及发展趋势研判:市场规模持续增长,碳酸饮料将向无糖化趋势发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)