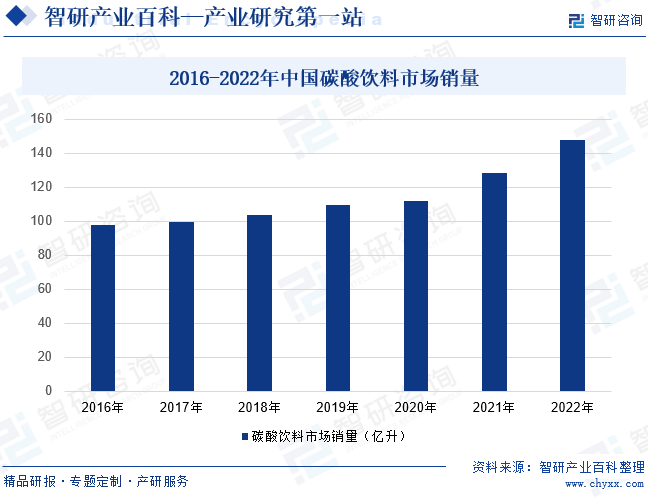

摘要:中国已成为全球碳酸饮料市场规模扩张的重要驱动力之一,受益于无糖碳酸饮料的发展及市场产品类型不断丰富,2017-2022年中国碳酸饮料市场销量不断扩大,2022年全年碳酸饮料销量达147.93亿升,较2021年增加了19.8亿升,增幅远高于全球市场销量增幅。经过多年的优胜劣汰与市场竞争,中国碳酸饮料市场形成了以国际品牌可口可乐、百事可乐为主,国产品牌北冰洋、健力宝、冰峰等为辅的寡头市场。

一、定义及分类

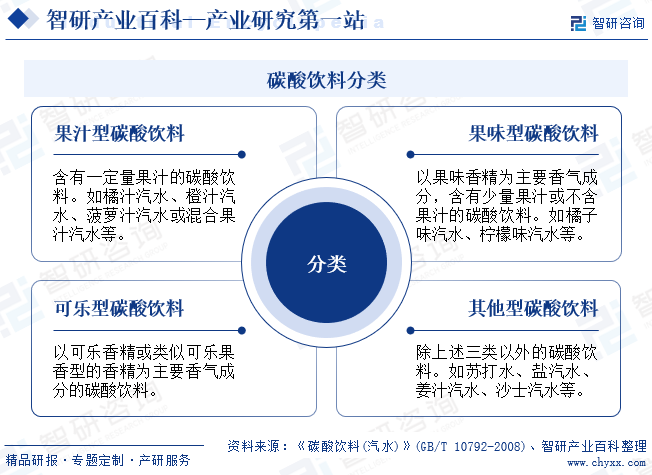

根据国家标准《碳酸饮料(汽水)》(GB/T 10792-2008),碳酸饮料(汽水)是在一定条件下充入二氧化碳气的饮料,不包括由发酵法自身产生的二氧化碳气的饮料,可分为果汁型碳酸饮料、果味型碳酸饮料、可乐型碳酸饮料、其他型碳酸饮料。

二、行业政策

1、主管部门和监管体制

目前国内碳酸饮料行业遵循市场化发展模式,自主经营。监管主要分为以政府部门为主导的强制监管以及以行业协会为主导的自律监管。碳酸饮料行业监管部门主要由国务院食品安全委员会、国家市场监督管理总局、国家卫生健康委员会等共同构成。国务院食品安全委员会负责统筹指导、提出政策、督促落实;国家市场监督管理总局负责食品安全监督管理及综合协调;国家卫生健康委员会负责检查和评估食品安全风险,制定食品安全国家标准。

碳酸饮料行业自律组织为中国食品工业协会及中国饮料工业协会。中国食品工业协会于1981年经国务院批准成立,是全国食品工业的行业组织,其主要职责包括:协助政府在食品工业领域开展统筹、规划、协调工作,加强对食品工业企业的指导和服务,促进交流与合作,推动行业标准化,推动科技发展与应用,约束行业行为,帮助企业成长,推动全民营养,发展公益事业,推动中国食品工业持续健康发展。中国饮料工业协会成立于1993年,是饮料行业及相关企业、事业单位自愿参加的非营利性、全国性社团组织,是经民政部批准的国家一级协会。其主要职责是:对饮料行业基础资料进行调查、统计,掌握行业全面情况,开展市场调查和行业研究;提出饮料行业发展规划、经济技术政策、扶优限劣政策及经济立法等方面的建议;组织和参与制(修)订饮料行业的国家食品安全标准和产品的国家标准、行业标准;组织制定社团标准;围绕产品质量与安全开展行业自律和质量评价工作等。

2、相关政策

中国政府高度重视食品安全问题,2023年期间,相关部委相继出台了《食品安全标准跟踪评价工作方案》《食品安全工作评议考核办法》等法律法规及政策,完善食品安全管理体系,不断提升全链条食品安全工作水平,保障人民群众身体健康和生命安全。而碳酸饮料作为食品工业重要组成部分,也将在政策驱动下,向着健康化、品质化发展。同时,为促进碳酸饮料及整个饮料行业发展,中央政府鼓励优势地区因地制宜发展饮料产业,提升饮料生产、包装技术。

三、行业壁垒

1、品牌壁垒

碳酸饮料品牌壁垒十分高,可口可乐与百事可口俨然已成为了全球碳酸饮料行业的两大巨头,掌握着绝大部分市场份额,且消费者对两大品牌的忠诚度较高。碳酸饮料企业塑造、营销、维护一个知名品牌形象需要建立严格的产品质量体系、强大的产品研发体系、完善的营销体系、大量的广告运营投入。知名的快速消费品品牌都是经过长时间的发展和市场考验后形成的,后期进入碳酸饮料行业的企业会面临较高的品牌壁垒。

2、营销渠道壁垒

营销渠道的建设对于碳酸饮料企业可持续发展起到至关重要的作用,而营销网络的开拓、建设和维护是一个复杂而艰难的过程,不可一蹴而就。新的市场参与者试图在该行业有所发展,需要制定有效的销售策略,投入大量资金、人力和物力,并需要较长时间去建立完善的销售渠道和经验丰富的销售团队。

3、规模化经营壁垒

规模化生产能力使得行业领先企业具有多方面优势。首先,具备大规模生产能力的企业更加容易获得产业链上游供应商及下游销售渠道认同,并逐渐形成上下游互惠互利的长期战略合作关系。其次,规模化生产带来的长期稳定采购需求给企业提供较强的上游议价能力,在降低采购及生产成本的同时提升产品质量,形成多方面的竞争优势。由于行业新进入者短期内难以形成规模、成本、效率等多方面协同效应,因此难以在激烈的市场竞争中处于优势位置。

四、发展历程

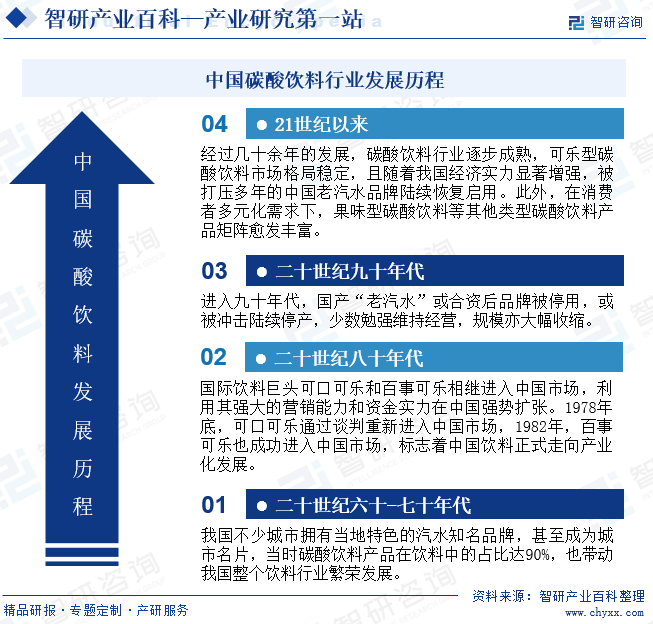

二十世纪六七十年代,中国不少城市拥有当地特色的汽水知名品牌,甚至成为城市名片。七十年代末,国际饮料巨头可口可乐和百事可乐进入中国市场,利用其强大的营销能力和资金实力在中国强势扩张。进入九十年代,国产“老汽水”或合资后品牌被停用,或被冲击陆续停产,少数勉强维持经营,规模亦大幅收缩。二十一世纪以来,随着中国经济实力显著增强,被打压20年的中国老汽水品牌陆续恢复启用,八王寺汽水2003年回归,崂山可乐2004年复产,北冰洋汽水2011年复出,山海关汽水2014年重启,天府可乐也于2016年1月宣布品牌复出。此外,在消费者多元化需求下,果味型碳酸饮料等其他类型碳酸饮料产品矩阵愈发丰富。

五、产业链

1、行业产业链分析

碳酸饮料的上游主要为白砂糖、食品添加剂、包装材料等,白砂糖、食品添加剂等原材料成本占比较小,且目前,白砂糖市场供给充足,能较好地满足饮料等下游用糖行业对白砂糖的需求。包装材料与运输成本占比较大。碳酸饮料产业链如下图所示:

广西农投糖业集团股份有限公司 中粮糖业控股股份有限公司 广西粤桂广业控股股份有限公司 广州市浪奇实业股份有限公司 安徽金禾实业股份有限公司 山东三元生物科技股份有限公司 上海海融食品科技股份有限公司 陕西嘉星化工有限公司 奥瑞金科技股份有限公司 嘉美食品包装(滁州)股份有限公司 上海宝钢包装股份有限公司 中粮包装控股有限公司

广西农投糖业集团股份有限公司 中粮糖业控股股份有限公司 广西粤桂广业控股股份有限公司 广州市浪奇实业股份有限公司 安徽金禾实业股份有限公司 山东三元生物科技股份有限公司 上海海融食品科技股份有限公司 陕西嘉星化工有限公司 奥瑞金科技股份有限公司 嘉美食品包装(滁州)股份有限公司 上海宝钢包装股份有限公司 中粮包装控股有限公司

碳酸饮料作为快消品,主要通过经销渠道抵达消费者。经销渠道具有经销商数量多、零售终端网点多的特点,因此行业对单一经销商或网点没有依赖性。消费者需求的稳定增长是碳酸饮料行业生存与发展的基础,是行业长期可持续发展的保障。同时碳酸饮料具有明显的季节性特征,夏、秋季为生产及销售旺季,冬天为淡季,淡旺季消费量存在较大差异。

2、行业领先企业分析

(1)可口可乐公司

可口可乐是全球著名的综合性饮料公司,主要从事碳酸饮料、瓶装水、果汁等饮料的生产和销售,其产品遍布200多个国家和地区,拥有可口可乐、雪碧、芬达、健怡可口可乐等多个碳酸饮料品牌。2023年前三季度可口可乐公司营收实现稳健增长,超出市场预期,营收达349.3亿美元,净利润为87.4亿美元。其中三季度营收119.53亿美元,同比增长8%,净利润为30.83亿美元,同比增长9%。从饮料品类看,三季度旗舰品牌——可口可乐销量全球增长2%,无糖可口可乐销量全球增长3%,风味汽水销量全球增长1%,主要受拉丁美洲、亚太及北美市场的增长驱动。

(2)百事公司

百事公司是全球最大的食品饮料生产商之一,总部位于美国纽约,业务涉及碳酸饮料、咖啡、薯片等诸多领域,旗下包括百事可乐、七喜、乐事薯片等知名品牌。2023年前三季度,百事公司实现营收636.2亿美元,归属于公司的净利润为77.7亿美元。其中三季度营收为234.53亿美元,同比增长6.75%,归母净利润达30.92亿美元,同比增长14.4%。

六、行业现状

中国已成为全球碳酸饮料市场规模扩张的重要驱动力之一,受益于无糖碳酸饮料的发展及市场产品类型不断丰富,2017-2022年中国碳酸饮料市场销量不断扩大,2022年全年碳酸饮料销量达147.93亿升,较2021年增加了19.8亿升,增幅远高于全球市场销量增幅,中国碳酸饮料销量占全球总销量的比重不断提升,由2016年的4.4%提升至2022年的6.3%。

七、发展因素

1、有利因素

(1)行业逐渐规范化发展

随着食品安全相关领域认知水平的提高,特别是检测技术和现代医学的发展,各种非法添加物等物质的危害性不断被认知,食品安全成为所有消费者共同关心的重要话题。中国政府高度重视食品质量和食品安全,目前,中国已基本形成了以《食品安全法》为核心的监管体系,明确各部门监管职责,督促企业增加原材料检验、生产过程动态检测、产品出厂检测等质量控制程序,加强相关部门的检验检测能力,不断促进碳酸饮料行业规范化发展。

(2)信息技术赋能行业升级

随着饮料行业不断向前发展,更多的新技术、新设备被运用到生产过程中,自动化水平显著提高,不仅提高了生产效率,减少了人工成本,还提高了产品质量,使产品呈现出更佳的色、香、味。同时,信息化的大量运用使产品销售过程更加清晰透明,有助于行业内公司将产品的生产与销售紧密结合,根据销售情况制定生产计划,根据生产状态完善销售计划,实现生产资源与社会资源的合理分配与利用,加快行业的升级。

(3)产品矩阵不断丰富

近年来,各碳酸饮料企业为增强市场竞争力,提升企业经营业绩,不断加强新品研发力度,相继推出了碳酸饮料新品,丰富产品矩阵,完善产品线布局。各家企业新品的相继发布,为消费者提供了更多的选择,也为行业发展注入了动能。

2、不利因素

(1)食品安全风险依然存在

食品安全涉及大众健康,是企业的生命线。但近年来,碳酸饮料领域食品安全事故仍频发,在利益驱使下,部分小作坊生产假冒伪劣产品和“三无产品”,产品大多存在生产卫生条件不达标、食用添加剂超标等问题,不仅破坏了行业竞争秩序,还将对消费者健康产生威胁。

(2)“垃圾食品”标签深入人心

碳酸饮料“垃圾食品”标签深入人心,碳酸饮料中含有大量的“二氧化碳”和各种食品添加剂以及色素香精,长期大量饮用碳酸饮料容易导致肥胖、骨质疏松等问题,在健康经济、养生经济浪潮下,碳酸饮料行业发展面临较大的下行压力,未来高糖分的传统碳酸饮料市场规模将不断萎缩。

(3)外企占据主要市场份额

经过几十年的发展,中国碳酸饮料市场格局已基本形成,可口可乐与百事公司两家企业占据了中国近七成的市场份额。虽然近年来,随着“国潮热”的出现,北冰洋、大窑、冰峰等国货老汽水品牌也随之卷土重来,但国产品牌竞争力较弱,市场份额较小。

八、竞争格局

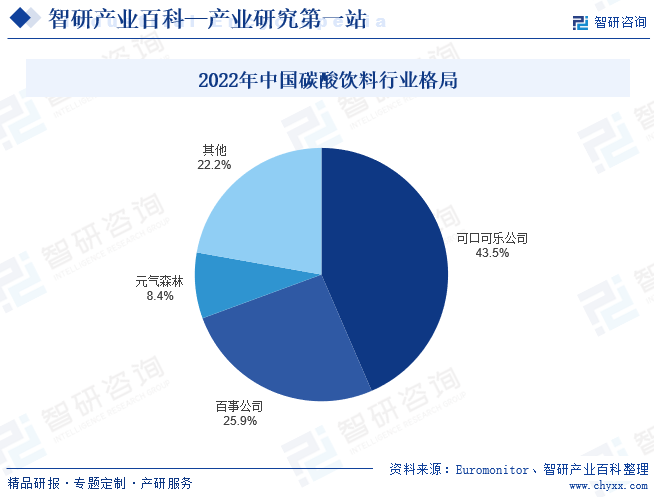

经过多年的优胜劣汰与市场竞争,碳酸饮料市场形成了以国际品牌可口可乐、百事可乐为主,国产品牌北冰洋、健力宝、冰峰等为辅的寡头市场。中国碳酸饮料市场格局已基本稳定,竞争格局高度集中, 2022年可口可乐公司、百事公司市场份额分别为43.5%,25.9%。国产品牌元气森林凭借无糖气泡水迅速“出圈”,2022年市场份额提升至8.4%。其余品牌瓜分剩余22.2%的市场份额。

九、发展趋势

随着消费者的需求日益多样化和个性化,碳酸饮料饮料企业将不断加大研发力度,积极研发运用新技术,推动碳酸饮料产品更加健康化、多元化,以适应不同人群、不同区域、不同场景消费,碳酸饮料产品呈现多元化发展趋势。整体来看,中国碳酸饮料人均消费量远低于美国、墨西哥、日本等国家,行业仍有一定的发展空间。同时随着居民健康消费意识不断提升,消费者消费趋势逐渐向无糖碳酸饮料转移,无糖碳酸饮料将成为碳酸饮料重要增长点。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳酸饮料行业相关政策、市场规模、竞争格局及发展趋势研判:市场规模持续增长,碳酸饮料将向无糖化趋势发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2024年中国碳酸饮料行业相关政策、市场规模、竞争格局及发展趋势研判:市场规模持续增长,碳酸饮料将向无糖化趋势发展[图]

根据国家标准《碳酸饮料(汽水)》(GB/T 10792-2008),碳酸饮料(汽水)是在一定条件下充入二氧化碳气的饮料,不包括由发酵法自身产生的二氧化碳气的饮料;可细分为果汁型碳酸饮料、果味型碳酸饮料、可乐型碳酸饮料、其他型碳酸饮料。