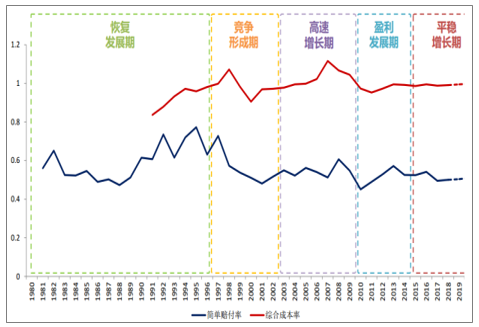

一、我国保险行业的历次发展周期

财险保险行业从1979年恢复以来,保费增长和承保盈利有一定的变化规律,以此为参考可将财险的发展划分为5个周期。

1979至1996年为恢复发展期。全国保险会议召开以后,财险保费收入从4.6亿元增长到了452.5亿元,年平均增速超过GDP增速,此时第三者责任保险作为法定保险对待,奠定了车险为主的行业基础。

1997年至2002年为竞争形成期。 保险公司数量增加到了23家,竞争格局形成并加剧, 保险费率由此不断下滑至3.29%,保费年收入年均增速小于11%,慢于GDP增速。

2003年至2009年为高速增长期。2003年开始保费收入进入了高速增长期,车险、农险等一系列政策利好不断出台,再加上汽车销量的高速增长,至2009年保费收入增长至2875.83亿元。

2010年至2014年为盈利发展期。2008年70号文的出台保障了保险公司进入盈利发展阶段。

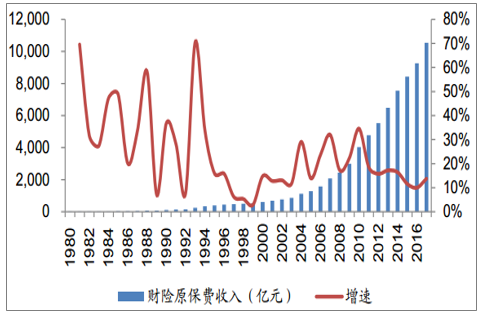

2015年以来为平稳增长期,2017年财险保费收入规模已达10,541亿元,增速为13.76%。

我国财险行业周期性发展(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国保险行业市场深度调研及未来发展趋势报告》

我国财险行业保费收入(亿元)及其增速(%)

数据来源:公开资料整理

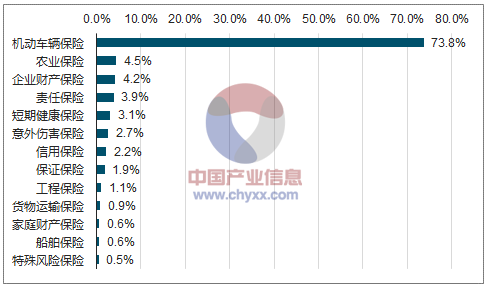

二、车险一家独大,非车险增速更高

我国财险市场主要有机动车保险、企业财产保险、农业保险、责任险、意外伤害保险、短期健康保险等组成。 截止2017年,机动车保险占比 74%,仍是财险的最主要险种。占比第二大的是农业保险,占比仅 4.5%,企业财产保险、责任保险、意外伤害保险也都只占财险市场的小部分。财险市场整体呈现车险独大,其他险种跟进的特点。

2016年财险市场组成情况

数据来源:公开资料整理

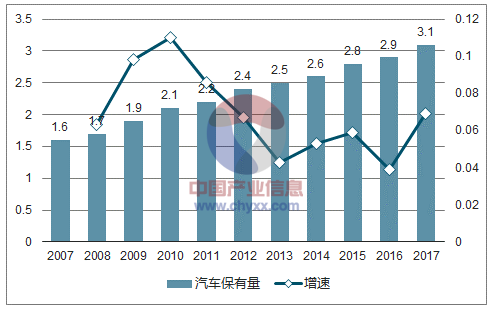

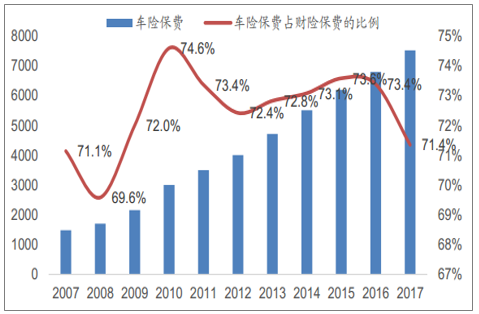

在目前财险业务上,车险无疑仍是占比最高、对行业影响最大的子板块。车险保费近年来的发展趋势和财险整体发展趋势趋同, 2007年我国车险保费1484亿元,而2017年已经达到7521亿元,增长407%。这主要得益于我国汽车保有量持续增长,2017年底汽车保有量已达3.1亿辆。

我国汽车保有量(亿辆)及其增速(%)

数据来源:公开资料整理

相较于车险,非车险在近年来发展更快。我国车险保费近10年复合增长率为17.9%,责任保险保费复合增长率为20.6%,信用保证保险复合增长率为23.68%。在近三年,车险保费复合增长率为10.16%,责任保险和农业保险复合增长率分别为20.1%与13.1%。可见财险行业主要的非车险保费增长速度大于车险保费增长速度。预计这个趋势会继续保持,车险占财险市场比例将持续降低。

非车险发展迅速(%)

数据来源:公开资料整理

车险保费占财险保费比重(%)

数据来源:公开资料整理

三、行业集中度提升,龙头效应显著

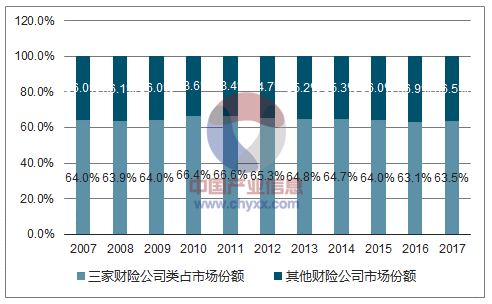

中国财险市场龙头公司的优势极其明显。主要体现在综合成本率和市场占有率方面。 2007-2017年,人保财险、平安财险、太保财险三大巨头财险公司共占财险市场份额的65%左右,这一数据有所波动,但在十年来相对稳定。 2012年保险牌照逐渐放开以来,市场竞争有所加剧,三大龙头企业的市占率略有下滑。

但商车费改以来,龙头公司的竞争优势再次体现, 2016年以来市场集中度再次提升。

财险行业市场集中度(%)

数据来源:公开资料整理

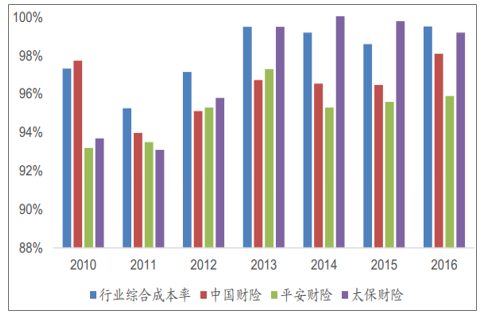

龙头公司优势另一反面体现在综合成本率。平安产险、人保财险、太保产险2017年综合成本率分别为96.2%, 97%和98.8%,在行业中处于优势地位。大部分中小型险企的综合成本率高于100%。在监管逐渐加严的环境下,规模化优势将会使龙头公司受到的影响变小,强者保持强势。龙头险企在综合成本率上的优势也使其占有了市场上大部分营业利润。

中国财险,平安财险,太保财险与行业平均综合成本率历年数据(%)

数据来源:公开资料整理

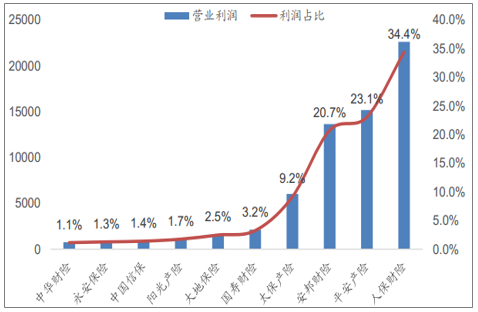

财险市场的大部分利润归属于龙头公司。在2016年,营业利润排前十的财险公司占财险行业总营业利润的比例高达98.66%,人保财险、平安产险、安邦财险、太保产险这前四家营业利润占总利润达87%。有34家财险公司营业利润为负,在年鉴统计的80家财险公司中占很大比例。

2016年前十财险公司营业利润占比

数据来源:公开资料整理

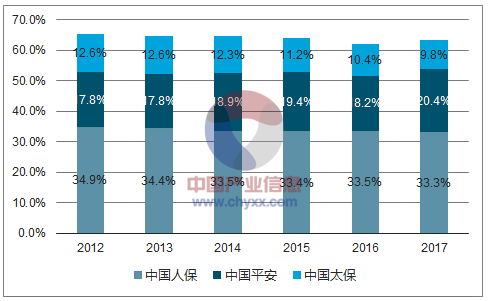

再细看三家上市财险公司在近年来的市场表现,人保财险近五年来的市场份额略有下滑, 平安产险呈现了涨势,太保产险则维持稳定。

三家财险公司市场占有率情况(%)

数据来源:公开资料整理

市场领先的财险公司在成本节省上、品牌效应上具有很显著的优势,而成本管理的成功与否是财险、车险企业能否取得承保利润的关键性因素。 规模较小的企业由于需要在渠道上耗费更多的成本,所以其费用率居高不下,无法达到较低的综合成本率,在未来的竞争中将处于劣势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国个人代理保险行业市场运营态势及发展前景研判报告

《2026-2032年中国个人代理保险行业市场运营态势及发展前景研判报告》共六章,包含中国个人代理保险行业市场需求分析,中国个人代理保险行业标杆企业分析,中国个人代理保险行业前景预测与投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询