1、行业基本概念

( 1)内燃机及增压器

内燃机是一种动力机械,它是通过燃料在机器内部燃烧,并将其放出的热能直接转换为动力的热力发动机。内燃机主要应用于汽车领域以及工程机械、农业机械、船舶、发电机组等非车用领域。增压器是内燃机的重要配件之一,实质为一种空气压缩机,其通过压缩空气来增加内燃机进气量,空气的压力和密度增大可以燃烧更多的燃料,相应增加燃料量和调整内燃机的转速,从而增加内燃机的输出功率。由于配备增压器的内燃机具有节能、环保等优势,目前增压器已被广泛应用于各类型的内燃机。

( 2)增压器分类

按照工作原理不同,增压器可分为废气涡轮增压器(简称“涡轮增压器”)、机械增压器和电子增压器,具体工作原理如下:涡轮增压器:利用发动机排出的废气惯性冲力来推动涡轮机内的涡轮,涡轮又带动同轴的叶轮, 叶轮压送由空气滤清器管道送来的空气, 使之增压进入气缸。当发动机转速增快,废气排出速度与涡轮转速也同步增快,叶轮就会压缩更多的空气进入气缸。空气经过压缩后, 可以向同尺寸的自然进气发动机注入更多燃油,提升燃烧过程的总效率,从而提高发动机的功率和扭矩。涡轮增压器应用较为广泛,可用于包括汽车、工程机械、农业机械、船舶、航空等领域的各类型内燃机。机械增压器:利用发动机曲轴转动代替排气驱动叶轮进行空气压缩,从而实现发动机效率提升,主要用于高端乘用车发动机和航空发动机。电子增压器:利用电机代替排气驱动叶轮进行空气压缩,从而实现发动机效率提升。由于电子增压器工作需要电压支持,现有汽车电压普遍不足以满足其需求,目前尚未普及,仅用于少量高端乘用车发动机。上述增压器分类中, 涡轮增压器与机械增压器为目前市场上主流的增压器类型,其中涡轮增压器因具有降低内燃机油耗、减少废气排放的优点,适应了汽车向节能环保化发展的全球趋势,近几年在汽车领域的配置率增长较快。

涡轮增压器与机械增压器性能对比

项 目 | 机械增压器 | 涡轮增压器 | |

能量 | 由发动机曲轴通过传动带或传动链驱动 | 利用废弃的动能和热能,通过叶轮转化为机械能,再由机械做功转换为气体的压力能 | |

技术 | 压比 | 不超过 2.2 | 单级最高压比可达 4.5 |

增压器转速 | 低于 3 万转/分钟 | 最高可达 30 万转/分钟 | |

空气流量 | 受 空 间 制 约 , 应 用 流 量 小 于0.8kg/s | 径流、混流增压器最高流量可达2kg/s | |

增压器效率 | 压气机最高效率小于 65% | 压气机最高效率可达 82%,增压器总效率可大于 60% | |

性能 | 优点 | (1)可在低速工况下产生较高增压效果,解决增压迟滞问题;(2)较高的充气效率;(3)对材料及制造工艺要求较低。 | (1)不消耗发动机额外功率;(2)可有效改善燃烧效率,油耗率可降低 10%左右;(3)有效改善缸内燃烧,降低废气中颗粒、碳、 CO 等有害物质含量;(4)较好的高原补偿功能。 |

缺点 | (1)高速工况下,发动机高速无法匹配增压器;(2)体积较大,传动结构复杂;(3)存在大量间隙配合,易损坏;(4)成本高,市场保有量低。 | (1)在低速和加速工况下,存在增压迟滞;(2)要求材料耐高温、制造工艺要求较高;(3)对大气温度和排气背压比较敏感,需要经过复杂的匹配和试验;(4)发动机需定时维修保养。 | |

应用领域 | 用于高端内燃机,大部分作为二级增压的低速匹配部分与涡轮增压器共存。 | 占据市场主导地位,普遍用于各类型内燃机。 | |

数据来源:公开资料整理

( 3)涡轮增压器零部件

涡轮增压器型号众多,但不同类型的涡轮增压器基本由以下部件组成:

数据来源:公开资料整理

涡轮增压器不同零部件功能

序号 | 术语名称 | 具体解释 |

1 | 压气机 | 由压气机叶轮、压气机壳、扩压器后板、无叶扩压器(由压气机壳和扩压器后板形成的缝隙构成)组成。压气机叶轮的作用是把涡轮的热膨胀功能转变为空气的动能和压力能,再经过无叶扩压器和压气机壳的扩压作用,把空气的动能转变为压力能,使空气压力进一步提高进入发动机的进气管。 |

1.1 | 压气机壳 | 作为压气机的壳体,与汽车发动机进气管相连,直接影响涡轮增压器的工作效率,要求壳体流道表面光洁度小于 Ra6.3,截面轮廓度小于 0.15毫米,工作温度一般小于 120℃。 |

2 | 涡轮机 | 由涡轮(在小型涡轮增压器中,涡轮和涡轮轴焊接成一体,组成涡轮与轴总成)、涡轮壳、无叶喷嘴环(由涡轮壳内径环通道构成)组成。它是驱动压气机叶轮的原动机。发动机排出的气体进入涡轮壳,再经由喷嘴环以一定的速度和方向进入涡轮,废气在涡轮中绝热膨胀做功,由涡轮轴输出带动压气机叶轮高速旋转。 |

2.1 | 涡轮壳 | 作为涡轮机的壳体,与汽车排气管歧管直接相连,由于工作环境恶劣,对材料性能要求高,要求材料的金相组织均匀,在高温工作状况下的稳定性高,工作温度一般在 700℃-1,050℃之间。 |

3 | 转子总成 | 由涡轮与轴总成、止推环、密封环支承、压气机叶轮、锁紧螺母组成。它是涡轮增压器中有动平衡要求的部件。 |

4 | 中间体 | 中间体是涡轮增压器的支承机构,用螺钉和螺钉分别把扩压器后板和涡轮壳固定在中间体上,转子的径向载荷和轴向载荷分别经浮动轴承和止推轴承最终传递给中间体;中间体又是涡轮增压器的润滑冷却装置,它的进油孔连接发动机润滑系主油道。润滑油除了对浮动轴承、止推轴承进行润滑外,也将被废气加热的涡轮传递过来的热量带走,保证涡轮增压器可靠地运转。在中间体内孔安装有 4 个孔用弹性挡圈,它对浮动轴承起到轴向定位作用。 |

5 | 轴承机构 | 涡轮增压器转子轴上装有浮动轴承,它的内孔与轴、外圆与中间体内孔具有规定的间隙,浮动轴承承受转子的径向载荷;中间体上装有止推轴承,它承受转子的轴向载荷。 |

6 | 密封装置 | 在转子轴和密封环支承的密封环槽上装有密封环,它起油封和气封的双重作用。在与中间体接触面的扩压器后板外圆的环形槽内装有 O 型橡胶密封圈,起油封作用;在扩压器后板的环形槽内装有 O 型密封圈,起气封作用。 |

数据来源:公开资料整理

2、涡轮增压器行业概况

( 1)全球涡轮增压器行业概况

① 汽车市场为涡轮增压器主要下游市场

涡轮增压器的市场规模直接取决于内燃机产量以及涡轮增压器在内燃机中的配置率水平。根据内燃机应用领域的不同,内燃机下游市场可分为汽车、工程机械、农业机械、船舶、发电机组等。目前,汽车市场因其产销规模最大,是内燃机的主要应用市场,也是涡轮增压器的主要下游市场。以中国市场为例, 2016年,我国汽车用内燃机占整个内燃机市场的比例为81.56%。

② 车用涡轮增压器配置率逐年提高

车用内燃机虽为涡轮增压器主要应用领域,但目前配置率仍较低。随着汽车工业的迅猛发展, 全球汽车保有量继续增加导致的石化能源消耗增加及汽车尾气排放导致的空气质量下降、温室效应等问题,在全球范围内引起了普遍关注。近年来,全球主要汽车生产消费国家和地区制定了越来越严格的汽车“节能减排”政策。日本已经提出至2020年的轻型汽车燃料经济性标准,预计到2020年,乘用车平均燃料经济性水平达到20.3km/L,与2009年的16.3km/L相比,燃料消耗量下降约20.3%;欧盟于2009年通过强制性的法律手段取代自愿性的CO2减排协议,在欧盟范围内推行汽车燃料消耗量和CO2限值要求和标示制度,要求2020年乘用车CO2排放达到95g/km的目标;美国于2012年8月发布了2017-2025(第二阶段)的轻型汽车燃料经济性及温室气体排放规定,要求2025年美国轻型汽车的平均燃料经济性达到54.5mpg。

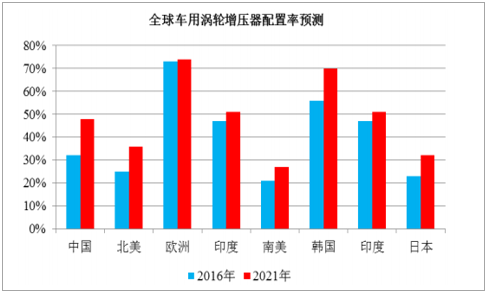

由于装载涡轮增压器的汽车具有燃油效率高、低排放等优势,美国等成熟汽车市场以及中国和印度等汽车销量增长较快的地区正在越来越多地应用涡轮增压器。随着各国政府对汽车节能减排考核时间节点的到来,车用涡轮增压器的增长空间较大, 到2021年,全球新销售车辆中将有48%采用涡轮增压技术,比2016年增长9个百分点,其中:配置涡轮增压器的车辆不仅包含传统汽车,还包括混合动力汽车,估计到2021年,约70%的轻度混合动力汽车将配置单个或多个增压系统。未来,汽车市场仍将是涡轮增压器的主要下游市场。

2016年及2021年全球主要汽车市场车用涡轮增压器配置率情况

数据来源:公开资料整理

③ 全球涡轮增压器销量稳步增长,且超过同期汽车产量增长速度

近年来,全球涡轮增压器销量稳步增长,且受配置率上升的影响,销量增长速度显著超过同期汽车产量增长速度。2009至2016年,全球车用涡轮增压器销量从1,700万台增长至3,800万台,年均复合增长率12.18%;同期全球汽车产量从6,179.19万辆增长至9,497.66万辆,年均复合增长率6.33%。随着中国、北美、日本等主要汽车市场涡轮增压器配置率的进一步提高,预计全球车用涡轮增压器销量将从2016年的3,800万台增长至2021年的5,200万台,五年累计销量2.32亿台,年均复合增长率6.47%,是同期全球汽车产量增速的3倍。未来几年,全球涡轮增压器销量将继续保持稳定的增长态势。

④ 寡头竞争的市场格局已经形成

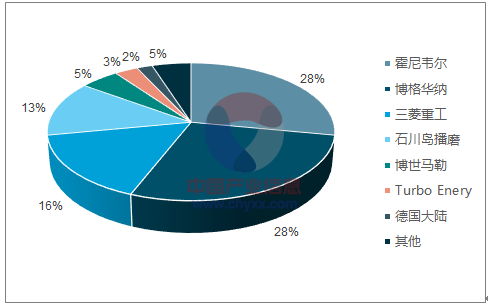

目前,全球涡轮增压器市场已经形成寡头竞争的市场格局,年产量排名前五的涡轮增压器制造商霍尼韦尔、博格华纳、三菱重工、石川岛播磨以及博世马勒占据全球90%以上的市场份额,竞争优势明显。其中霍尼韦尔涡轮增压器出货量占据全球约28%的市场份额,为全球第一大涡轮增压器制造商。以上述五巨头为代表的国际涡轮增压器制造商为降低采购成本,普遍采取“全球化采购”的采购策略,且采购订单主要面向已经通过其认证的合格供应商,因此,下游涡轮增压器制造商规模化发展将有力推动上游增压器零部件企业的规模化发展。

全球涡轮增压器市场份额

数据来源:公开资料整理

( 2)国内涡轮增压器行业概况

① “节能减排”的基本国策是促进涡轮增压器发展的重要因素

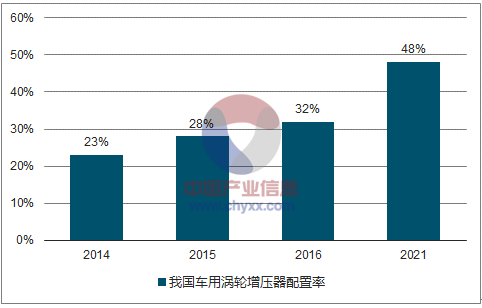

近年来,国家针对汽车行业的产业政策始终围绕“节能减排”展开。 2012年6月,国务院发布《节能与新能源汽车产业发展规划(2012-2020年)》,到2020年,当年生产的乘用车平均燃料消耗量降至5.0升/百公里,节能型乘用车燃料消耗量降至4.5升/百公里以下,商用车新车燃料消耗量接近国际先进水平。2015年国产乘用车平均燃料消耗量约为7.66升/百公里,与2020年的目标值5.0升/百公里相比存在一定差距。目前汽车企业所采用“节能减排”技术主要包括整车轻量化、高效内燃机、涡轮增压技术和自动变速器、混合动力、电子控制技术等,其中涡轮增压技术被普遍认为是更经济有效的“节能减排”技术。涡轮增压主要作用为提高发动机进气量,从而提高发动机功率和扭矩,涡轮增压技术可提高汽油发动机近20%的燃油效率、提高柴油发动机近40%的燃油效率。受国家“节能减排”政策的强力推动,未来涡轮增压器在中国新销售车辆中的配置率将继续提高,从而促进国内涡轮增压器市场进一步发展。

2014-2021年我国车用涡轮增压器配置率情况及预测

数据来源:公开资料整理

② 国内涡轮增压器销量增速稳居全球第一

过去几年,受国内汽车市场高速发展推动,中国已经成为全球涡轮增压器销量增长最快的市场。2009年至2016年,我国车用涡轮增压器销售数量由170万台增加至750万台,年均复合增长率23.62%,显著超过全球同期12.18%的年均复合增长率;同期国内汽车产量从1,379.10万台增长至2,811.88万台,年均复合增长率10.71%,亦显著超过全球同期6.33%的年均复合增长率。随着新车中增压车辆占比提高以及汽车产销量继续稳步增长, 未来我国车用涡轮增压器年销售数量将从2016年的750万台增加至2021年的1,350万台,年均复合增长率约为12.47%,超过全球同期6.47%的增长率。未来五年,中国仍将是全球涡轮增压器增长最快速的地区。

③ 国际涡轮增压器制造商在国内市场中占据主导地位

在全球经济一体化的背景下,为降低生产成本,国际涡轮增压器制造商采取全球化生产战略,在欧洲、亚太、北美等地区设立生产基地。目前,霍尼韦尔、博格华纳、 三菱重工、 石川岛播磨等制造商均已在我国建立独资或合资公司, 如:霍尼韦尔汽车零部件服务(上海)有限公司、博格华纳汽车零部件(宁波)有限公司、上海菱重增压器有限公司、无锡石播增压器有限公司等。凭借研发能力和产品创新优势, 上述国际涡轮增压器制造商在国内车用涡轮增压器市场中占据主导地位,并基本垄断乘用车及高端商用车涡轮增压器市场。与国际巨头相比,我国民族涡轮增压器生产企业在产能规模、研发实力、管理水平等方面还存在明显差异。部分领先民族企业如宁波丰沃、湖南天雁、康跃科技、潍坊富源、宁波威孚等凭借性价比优势在中低端车用涡轮增压器和非车用涡轮增压器市场上与国际巨头展开竞争, 但现阶段仍无法打破国际巨头对高端涡轮增压器市场的垄断。未来,国际涡轮增压器制造商在国内市场仍将占据主导地位。

3、涡轮增压器零部件行业概况

( 1)产品需求快速增长,市场空间巨大

涡轮增压器型号众多,但不同类型涡轮增压器基本由相同类型部件组成,其中压气机壳、涡轮壳与涡轮增压器为1:1的配套关系。因此,涡轮增压器零部件的市场容量与增压器整机的市场容量具有同比例变化的关系。涡轮增压器零部件的需求将随涡轮增压器整机销量的增长而增长,市场空间巨大。

( 2)行业基本特征

① 全球化采购趋势已经形成

全球化采购是指利用全球资源,在全世界范围内寻找供应商。随着市场竞争加剧,国际涡轮增压器龙头企业纷纷通过改革供应商体制,降低零部件自制率,实行全球化生产和采购策略,以达到优化产业链、控制生产成本的目的。主要涡轮增压器制造商在全球范围内寻找质量最好、价格合理的供应商,并将各国专业化的零部件生产商纳入其长期合作的全球供应链管理体系中, 统一供应其分布全球的生产基地。在国际涡轮增压器制造商上述全球配置过程中,中国、印度等新兴国家的涡轮增压器零部件供应商受益于生产成本优势和位于重要下游市场的地理优势, 吸引了大量的海外需求。

② 重要零部件供应商与涡轮增压器制造商合作关系稳定

随着专业化分工和精益生产模式的推广, 涡轮增压器整机制造商与重要零部件供应商之间的专业化分工趋势日益显著,并逐渐形成稳定的供应链合作关系。主要体现在以下方面:A、涡轮增压器制造商在挑选零部件供应商方面遵循严格的程序。第一,潜在供应商需要首先拥有ISO/TS16949质量体系认证资质;第二,增压器制造商对潜在供应商进行质量、过程控制和技术能力等方面评审,通过之后才能成为合格供应商;第三,合格供应商通过竞价、投标等方式取得产品的供应资格,完成相关产品的性能测试、可靠性测试、小批量试装等过程,才能开始该产品的批量化生产;第四,涡轮增压器制造商定期对其供应商的产品质量、价格、交付及时性、服务等进行综合考核, 对供应商的整体能力进行评比, 以调整其合格供应商名录。由于涡轮增压器制造商确定合格供应商的程序较为严格, 因此, 供应商确定之后,即形成长期稳定的合作关系;B、下游汽车生产商在整车生产过程中,出于降低制造成本的目的,已广泛采用平台化和模块化生产模式替换传统的流水线生产, 即大量采用通用化的零部件构成平台,并由一种平台承载不同车型的开发和制造。在这种模式下,同一型号的涡轮增压器可广泛应用于多种车型, 具有产品生命周期长、需求量大的特点。为维持产品质量稳定、降低生产成本、提高生产效率,涡轮增压器厂商与增压器零部件供应商通常会维持稳定的合作关系;C、涡轮增压器制造商在开发新产品时,为缩短研发周期,会邀请专业化的零部件供应商介入研发过程进行同步开发。同步开发要求零部件供应商在充分理解涡轮增压器制造商的设计理念基础上,将新工艺、新技术和新材料迅速运用到产品开发中,并在较短时间内完成过程设计、工装模具设计、样件制造,使零部件产品在客户推出新项目、新平台时可以迅速匹配客户需求。同步开发对供应商的产品定制开发能力提出了更高要求, 使得涡轮增压器制造商与核心供应商的合作关系更加全面、紧密。

③ 产品开发和制造能力是行业竞争优势的体现

由于涡轮增压新技术、新材料、新工艺的不断开发和应用,涡轮增压器生产企业对零部件供应商的定制开发和制造能力、过程控制的稳定性以及零部件产品质量和使用寿命的要求越来越高, 世界知名的涡轮增压器制造商对采购的零部件均建立了严格质量标准和考核制度, 零部件生产企业必须依靠不断提高产品开发和制造能力以保证产品质量的稳定性,使其持续符合采购商的标准,才能在竞争中占据优势地位。

( 3)未来发展趋势

① 发动机小型化促进生产工艺水平提高

面对日益严格的全球排放及油耗标准, 汽车产业除积极开发应用新能源技术外,着重于最大化地利用发动机的性能和效率,从而提供更好的驾驶性能并满足节能环保要求。相比混合动力、燃料电池、氢动力等技术,小型化发动机有着成本更低、更易商业化的优点,而减小发动机排量并采用涡轮增压技术实现发动机小型化是现代汽车发动机的一个重要发展方向。随着发动机小型化趋势的加强, 越来越多车企在1.0L以下的小排量发动机上采用涡轮增压技术,在增加涡轮增压器需求的同时,对涡轮增压器的大小、空间布局等提出更加苛刻的要求,倒逼零部件供应商不断提高零部件的制造工艺水平。

② 生产自动化趋势明显

随着整车制造企业竞争的加剧, 整车制造商对其上游增压器等零部件供应商的及时交付能力和产品质量稳定性提出更高的要求, 而下游涡轮增压器制造商普遍采用“零库存”的管理模式,增压器制造商将下游整车制造商的要求直接传导至其上游增压器零部件供应商。在此背景下,零部件供应商需对产品制造过程进行加工数控化、生产自动化、设备柔性化的技术改造,提升其针对非标准定制产品的批量化生产能力;此外,劳动力成本上升使得人工加工占比较高的企业成本上升,在竞争中处于劣势地位。因此,提高生产环节的自动化率,将有助于企业提高生产效率、降低生产成本、保持产品质量的稳定性和可靠性,维持核心竞争力。

③ 轻量化技术有望成为未来市场竞争重点

汽车约70%的油耗用在车身重量上,降低车身重量可显著改善燃油经济性和废气排放水平,对实现节能减排有着重要意义。整车轻量化要求增压器零部件供应商在满足性能指标的前提下尽量降低产品重量,实现该目标的主要途径包括以铝合金等轻量化材料取代传统材料以及通过优化浇注工艺降低零部件重量等, 率先掌握该类技术批量化生产能力的企业将可在未来市场竞争中脱颖而出。

④ 行业整合速度加快

随着增压器零部件龙头企业生产规模不断扩大, 行业内企业将进行深度的整合和重组,通过优化资源配置等使得规模效应不断体现。未来,获得下游行业主要客户的供应商认证、生产自动化水平高且能形成规模效应的零部件生产企业将在激烈的竞争和整合中生存壮大, 其他处于弱势地位的企业将面临被吞并或破产的命运,逐步淡出市场。

相关报告:智研咨询发布的《2018-2024年中国涡轮增压器市场竞争格局及投资风险预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国幼儿在线教育行业政策、用户规模、市场规模、重点企业及发展趋势:受益于互联网与教育融合政策,幼儿在线教育规模达27.63亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国城市轨道交通车辆行业产业链图谱、保有量、中标情况、竞争格局及未来竞争趋势分析:中车长客龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国沼气发电行业产业链、装机规模、竞争格局、竞争趋势分析:受国家垃圾零填埋政策影响,企业业绩承压[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国镁合金行业产业链、产量、价格、重点企业及发展趋势分析:多重驱动加速镁合金规模化转型,良性循环夯实产业强国基础[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)