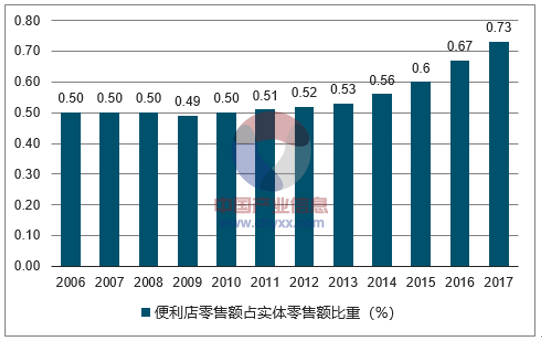

我国便利店业态始于1992年。1992年7-Eleven进入深圳,我国首家便利店诞生;1996年农工商超市(集团)有限公司旗下的全资子公司上海可的便利店在上海开业;同年,日本上市企业罗森株式会社同上海华联(集团)有限公司合资设立上海华联罗森有限公司,在上海市长宁区开设第一家便利连锁店;2004年全家进驻上海,7-Eleven进驻北京。目前我国便利店品牌超过260个。 便利店销售额增速高于零售行业增速。伴随人均GDP和可支配收入的持续上升,便利店业态在我国保持高速增长。即使前几年实体经济下行、电商冲击,实体零售遭遇寒冬,便利店销售额增速也并未受到明显影响,2017年增速达到12%,连续第八年保持两位数左右的水平。便利店业态高于行业增速的成长速度,也使得其占实体零售额的比重逐年上升,由2006年的0.5%上升至2017年的0.73%。

中国便利店零售额占实体零售额比重(%)

数据来源:公开资料整理

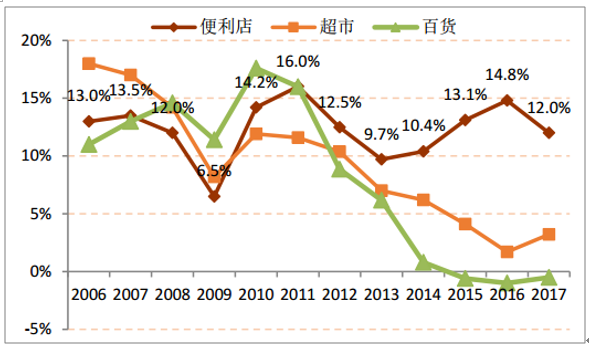

便利店、超市、百货销售额增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国便利店行业市场全景调研及发展趋势研究报告》

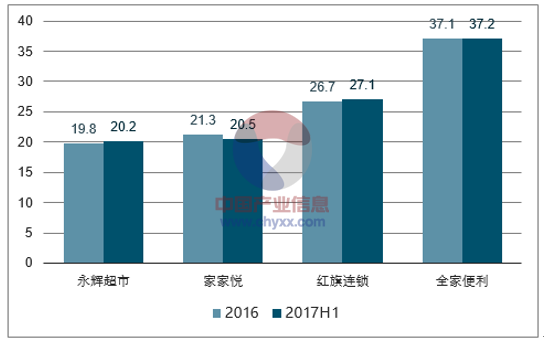

便利店商品价格更高,但受一二线城市年轻人喜爱。比起普通超市,便利店的商品价格更高,因此毛利率更高。对比销售毛利率,永辉和家家悦的毛利率在20%左右,而主打便利店业态的红旗连锁毛利率为27%,全家的毛利率更是高达37%。虽然价格更高,但是一二线城市的年轻人愿意为了高效率支付溢价,因此便利店在高线城市发展迅猛。

超市与便利店的销售毛利率对比

数据来源:公开资料整理

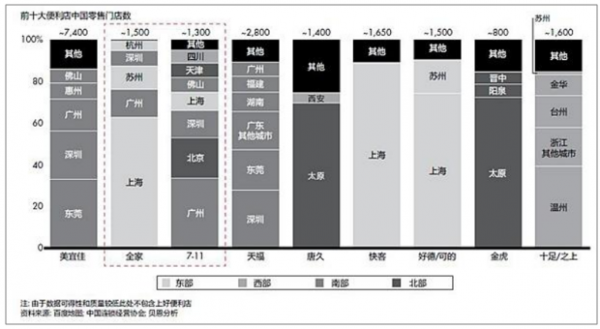

目前便利店仍集中在一二线城市,向低线城市下沉不简单。在消费升级的大背景下,便利店开始尝试渠道下沉,进驻二三线城市,但是三线及以下城市便利店的渗透率仍然很低。目前我国便利店区域格局明显,全国布局尚未出现,增长主要来自一二线城市。在排名前十的便利店中,只有全家以及7-11在全国一线城市实现了覆盖,其他便利店则主要在本地或特定区域内占有优势。而这十大便利店,主要都布局在一二三线城市。考虑到低线城市居民的生活习惯及收入水平,超市及大卖场仍为他们购物的首选,便利店渠道下沉恐怕不简单。

前十大便利店中国门店数及分布城市

数据来源:公开资料整理

消费升级的同时,逆消费升级的现象频频发生。主要可以分为两类:一类是三线及以下城市居民追求低价,典型案例为拼多多和便利店难下沉;另一类是一二线城市居民追求高性价比,典型案例是名创优品和小米。但是两类现象发生的原因不尽相同,三线及以下城市的居民由于收入水平仍然较低,且空余时间多,故他们对价格的敏感度较高,往往追求低价,互联网的逐步渗透更是为其购物增添了又一渠道;而部分一二线城市的居民追求高性价比,一方面来自房价对消费的挤出效应以及中产焦虑,另一方面来自社会文化的进步,越来越多人逐渐放弃略显虚无的身份地位消费,重新审视零售本质,回归理性消费。

1、低线城市居民对价格敏感,时间充裕和互联网渗透助其追求低价

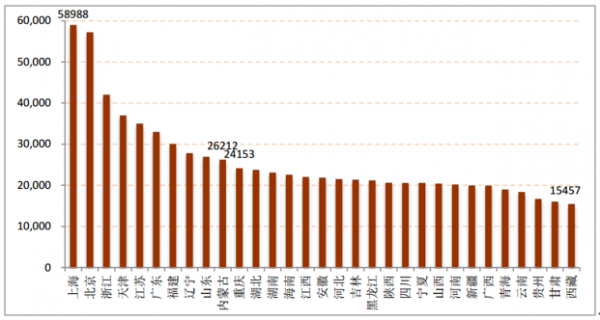

虽然我国人均GDP、人均可支配收入逐年上升,居民生活水平不断提高,但是我国仍然存在严重的收入差距。根据国家统计局最新公布的数据,2017年上海市居民人均可支配收入高达58988元,北京以57230元紧随其后,而排在最后的西藏居民人均可支配收入仅为15457,不到上海的1/3。此外,有21个省份的居民人均可支配收入低于25000元,可见低收入者仍然大量存在,收入水平限制了他们的高品质消费,这部分人对价格往往较为敏感。

全国31个省及直辖市居民人均可支配收入(元)

数据来源:公开资料整理

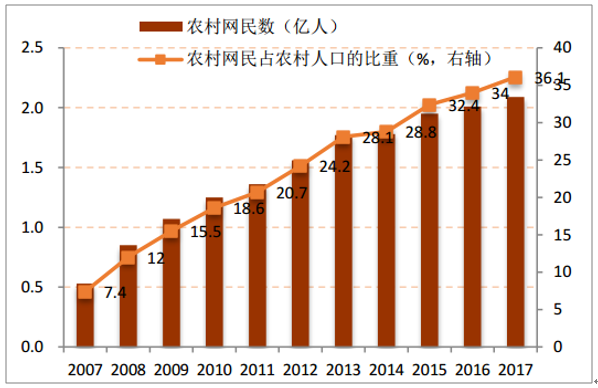

近年来以Vivo、OPPO、小米为代表的智能手机下沉至三四线及以下城市,通过大卖场和夫妻老婆店等渠道将智能手机出售给广大低线城市用户。截至2016上半年,四线及以下城市在智能手机市场的份额达到45%,较2014年一季度提高了3%。智能手机的普及也提高了互联网在农村的渗透率,据国家统计局统计,2017年我国农村网民达2.09亿人,占农村人口的比重也从2007年的7.4%逐年提升至2017年的36.1%。低线城市用户触及网络为拼多多这种主打低价的电商平台带来巨大流量,很多三四线城市40岁以上的中老年女性通过社交电商完成了第一次真正意义上的网购。

各线级城市智能手机市场份额(%)

数据来源:公开资料整理

农村网民数及占农村人口的比重

数据来源:公开资料整理

一二线城市居民面对生存压力疲于奔命、努力工作,时间成为最宝贵的东西,所以便利店业态在一二线城市高速发展;反观三线及以下城市居民,他们的时间较为充裕,生活不那么紧张,比起追求高效率买贵的东西,更愿意花时间网购或者去超市、大卖场,所以目前便利店业态尚未成功下沉。日前极光大数据报告公布的不同城市等级手游用户APP偏好也印证了这一点,下图反映出:一二线城市手游用户偏好效率类APP(共享单车、滴滴出行、外卖、网盘等),而三线及以下城市手游用户偏好的APP几乎全部为游戏、娱乐类;一二线城市居民想要节省时间,而三线及以下居民更多想要消磨时间。

不同城市等级手游用户APP偏好

资料来源:极光大数据报告

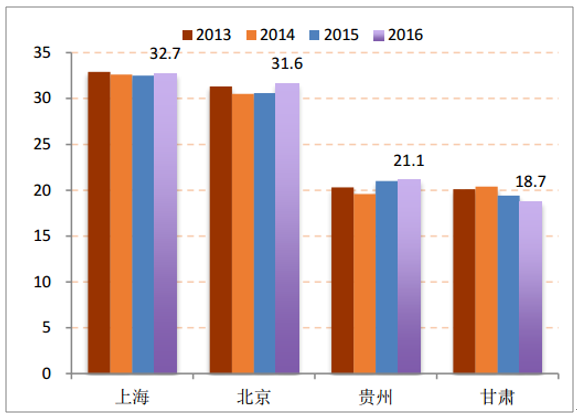

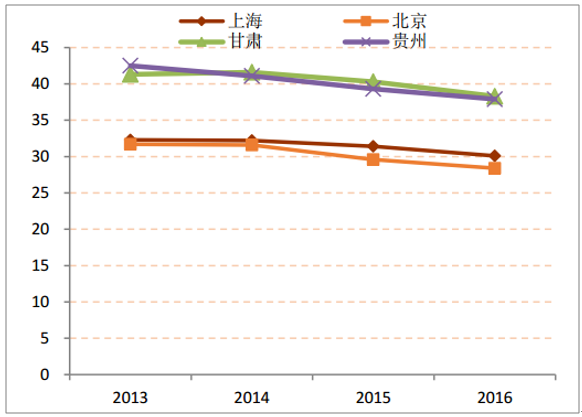

2、一二线城市居民受经济和文化双重影响,回归理性消费 对比2017年居民人均可支配收入排名靠前和靠后的省份,可以发现越是发达的地区,居民人均消费支出中居住项目的占比越大,2016年上海居民的人均消费支出中,32.7%来自居住支出,这一数字是甘肃的近两倍。高房价压力下,高线级城市居民只能减少基础性消费,京沪居民在食品烟酒和衣着项目上的支出占比为30%左右,而贵州和甘肃省居民的这两项的消费占比达到近40%,可见房价对高线城市居民消费的挤出效应。

全体居民人均消费支出中居住项目占比(%)

数据来源:公开资料整理

全体居民人均消费中食品烟酒和衣着的占比(%)

数据来源:公开资料整理

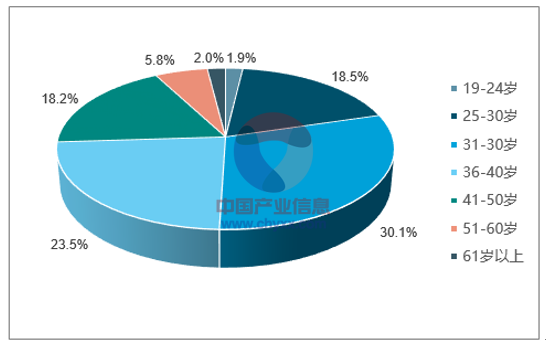

2018年1月中国社科院发布的《中等收入群体的分布与扩大中等收入群体的战略选择》报告指出,按总人口计算,中国大约有4.5亿多人口属于中等收入家庭,如果将中间收入群体、中上收入群体和高收入群体相加在一起,则大约有6亿人口属于中等收入以上收入家庭。中产阶级作为社会的中坚力量,核心人群是年轻一代,2016年数据显示72%的月收入在8-50K的群体为25-40岁,而这个年龄段的中产阶层往往陷入“中产焦虑”。他们一方面接受新消费主义,另一方面却缺乏安全感,这种焦虑来自住房、医疗、养老、子女教育等生活压力。大城市的生活成本较高,且受到经济衰退的影响较大,相较于小城市居民更容易产生焦虑。为了增强安全感和未来保障,他们热衷于储蓄、投资购房或投资子女教育,而当下生活的消费意愿不高。

年轻一代是月收入8-50K的核心人群(2016年)

数据来源:公开资料整理

近两年社会文化发生改变,中产阶级开始逐渐放弃虚无的为身份地位消费,转而重新审视生活消费品的真正价值,回归理智消费。2018年1月,福布斯中国和向上金服联合发布了《2018中国新兴中产阶层财富白皮书》,定义的新中产基本特征是:年龄在处于25-45岁之间,多居于一二线城市,接受过高等教育和专业化训练,多以白领等办公室一族为主,此外,包括一些新兴的中小企业主;且可投资资产为30-200万的人群。《白皮书》指出,新兴中层阶层的消费相对务实,以消费细分类目的累计叠加数据看,基本的生活消费是其主要支出,奢侈品购买占比最低,各类物品购买、旅行以及各类服务体验这些类目的消费在中产阶层的消费中占一定比重。这说明比起为虚无的身份地位消费,新兴中产阶级更愿意保持提升自我以谋求更好的发展机会,同时他们也讲究一定的生活品质,因此小米、名创优品、网易严选这类主打优质低价的品牌在一二线城市受到欢迎。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国便利店行业发展战略规划及投资机会预测报告

《2025-2031年中国便利店行业发展战略规划及投资机会预测报告》共十一章,包含便利店行业领先企业分析,2025-2031年便利店行业投资发展前景,便利店行业投资发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国便利店行业全景速览:国内消费总体恢复依然缓慢,市场整体发展向好[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)