药店以便利性为核心,具备一定的经济性。零售药店是当前三大医药消费终端之一,上游连接医药制造商或批发商,下游为消费者提供药品、医疗器械、保健品等医药健康产品。和医院相比,零售药店规模相对较小,可灵活布局,具有明显的便利性优势;零售药店竞争激烈,规模化的龙头可借助较强的供应链整合能力为消费者提供更具性价比的产品,因此也具备一定的经济性。

指标比较 | 药店 | 医院 | 基层医疗机构 | 医药电商 |

专业性 | ★★ | ★★★★ | ★★★ | ★ |

经济性 | ★★★ | ★ | ★★ | ★★★★ |

便利性 | ★★★★ | ★ | ★★★ | ★★ |

数据来源:公开资料整理

当前药店是医药销售第二大终端,2017年实体药店营收规模约3700亿元。由于中国长期实行以药补医机制,医院是药品主流消费渠道(第一终端),药店是第二终端,占全国1.4万亿药品终端销售的22%左右(2017年)。2017年,零售药店中,实体药店市场规模约3700亿,药品占比约80%;医药电商总规模约310亿,药品占比约45%(为行文方便,以下“药店”概念仅指实体药店)。

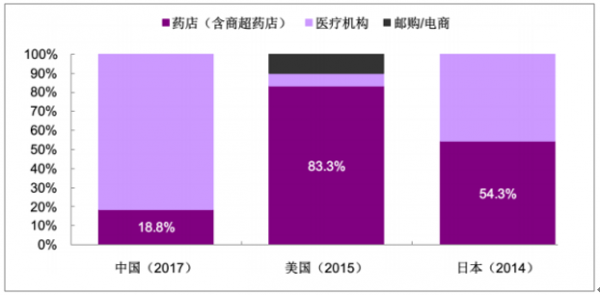

长期看,药店有望成药品第一终端,空间可达万亿级别。为规避以药养医的道德风险,医药分开在大部分发达国家是常态,药店也是常见的药品销售第一终端。比如,日本医疗药品(绝大部分为处方药为)最大的销售渠道为调剂药局,占比为54.3%(CreconR&C,2014),医疗机构渠道不足一半;美国最大的处方药销售渠道为零售药店和邮购药房,合计占比高达83.3%(IMS,2015),两国处方药销售药店份额均远高于中国(18.8%,门诊处方药)。随中国医药分开政策的推进,我们认为国内药店也有成为药品销售第一终端的潜力。目前国内药店处方药市场规模约1200亿元,不考虑行业的基础需求增长,仅考虑处方药药店渠道占比可达到美日水平,则国内药店整体市场空间就可达6147~8148亿元。

中美日处方药渠道销售占比比较

数据来源:公开资料整理

中国药店潜在市场空间超过6000亿

类别 | 2017年处方药销售 | 药店占比 | 药店总规模(亿元) |

药店渠道 | 1300 | - | 3700(2017年) |

中国整体 | 14000 | 9.3% | - |

医院+药店门诊处方药 | 6900 | 18.8% | - |

假设药店份额提升至 | - | - | - |

日本水平 | 3747 | 54.3% | 6147(潜在) |

美国水平 | 5748 | 83.3% | 8148(潜在) |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国零售药店行业竞争现状及投资战略研究报告》

药店行业增速基本稳定在10~13%之间,增长稳健(药店行业增速长期稳健,且逐步快于医院终端)。近年来,医药行业整体增速在招标降价和医保控费的影响下持续放缓,医院端药品市场规模增速放缓更快,已从2012年20%左右增长下滑到2017年8%,而药店端受控费政策影响较小,增速虽有下滑,但整体保持稳定,介于9-13%之间。事实上,药店渠道是目前国家在推进医药分开背景下重点鼓励支持的子行业,具体包括试点电子处方外流、试点慢病长处方、推进药店分类管理等,同时药品招标限价压力之下,上游厂家开发药店渠道的意愿也逐年提升,可以预期在医药行业整体增速下行的大背景下,未来药店行业将长期景气。

药店行业长期保持稳定增长,但医院药品增速明显下行

数据来源:公开资料整理

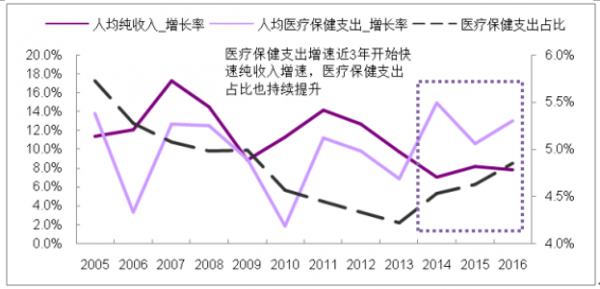

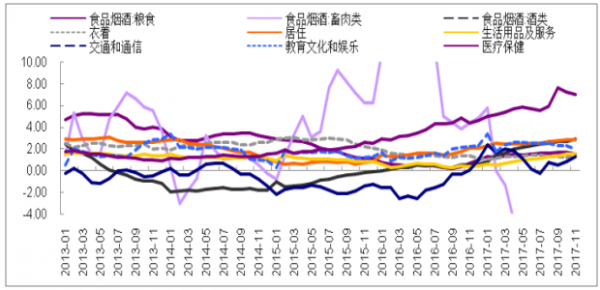

医药保健是消费升级的重点领域,药店客单价提升趋势明显。消费升级基于人均收入水平提升的大背景,民众开始从基本消费需求向高级消费需求切换。而作为马洛斯需求理论中安全需求的重要代表,医药保健是消费升级的重点领域,具体表现为:1)人均医疗保健消费支出增速开始高于人均收入增速;2)医疗保健CPI开始明显跑赢其他消费品类CPI。

城镇居民收入与医疗保健支出增长率变动趋势以及占比变化

数据来源:公开资料整理

中国全行业CPI当月同比变动情况(2013-01~2017-10,%)

数据来源:公开资料整理

药店连锁扩张的另一层特有价值在于健康产品的信息不对称较强,面对面服务的信赖度相对较高,同时大部分非慢病药品的需求是紧急的,目前的纯线上药店的物流技术很难低成本地做到在1小时内及时响应本地的紧急购药需求,因此布局便利的药店是难以被医药电商取代的。在新零售产业大潮之下,药店连锁仍大有可为,电商(+互联网手段)和药店应更多定义为互补而不是竞争。

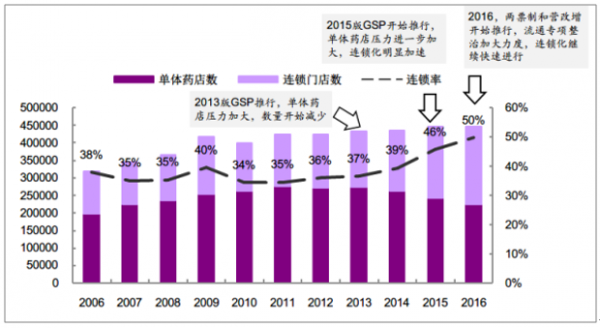

中国药店连锁率近5年来加速提升(单位:家,%)

数据来源:公开资料整理

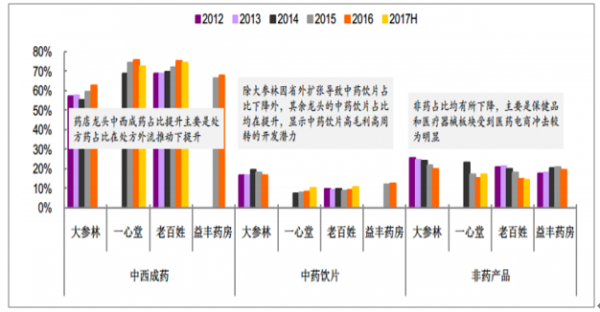

四大上市连锁药店品类占比变化趋势及比较(2012-2017H)

数据来源:公开资料整理

GSP标准提升+两票制+营改增压缩单体店和小型连锁成长空间。2015年,新版GSP推行,其中对药店的信息化仓储、冷链管理、执业药师配备等都明显提高要求,大批小药店面临退出危机,流通行业集中整治也加速了该进程。同时,两票制和营改增重点打击了过票型的中小型医药经销商,这也堵住了大量单体店和小连锁从中低价采购(不提供发票故低价)的渠道。此外,医保定点审批转为备案制,龙头异地扩张加速,地方保护主义削弱也加速淘汰单体店和小连锁。

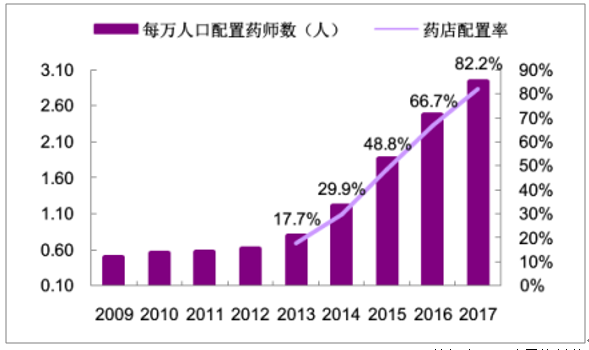

中国执业药师严重短缺,但正快速改善

数据来源:公开资料整理

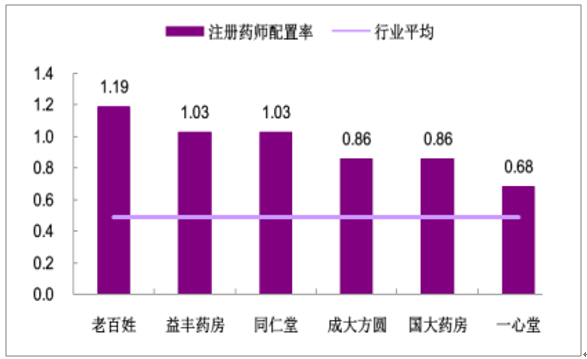

大型连锁执业药师资源较丰富(2015,人/店)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国零售药店行业市场现状调查及投资前景分析报告

《2026-2032年中国零售药店行业市场现状调查及投资前景分析报告》共九章,包含中国零售药店行业重点企业分析,中国零售药店行业投资机会与风险分析,2026-2032年零售药店行业投资前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国零售药店行业现状分析:数字化、专业化、多元化方向发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)