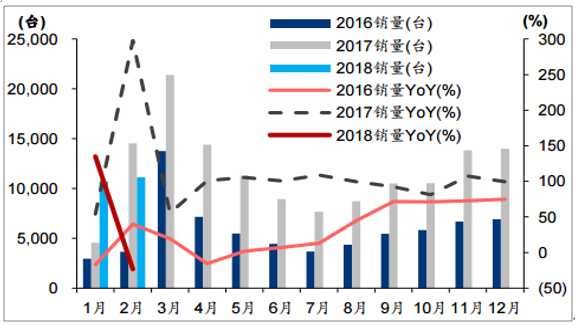

受春节因素影响,2018年1月,工程机械子品种销量同比均大幅增长,其中挖掘机134.98%、装载机98.84%;挖机2月单月销量同比下滑23.52%,但1-2月累计销量仍有14.27%的增长。从调研的情况来看,3月上旬终端需求保持旺盛,(调研区域)累计销量已接近1、2月当月销量;从月初的促销会定金数量来看,经销商对3月销量保持相对乐观,预期增速在20%~70%的区间。我们预计3月份挖机行业的同比增速在30%~50%之间,远高于1-2月的累计销量增速。

2016年1月至2018年2月挖掘机单月销量和增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国挖机油缸市场专项调研及投资前景预测报告》

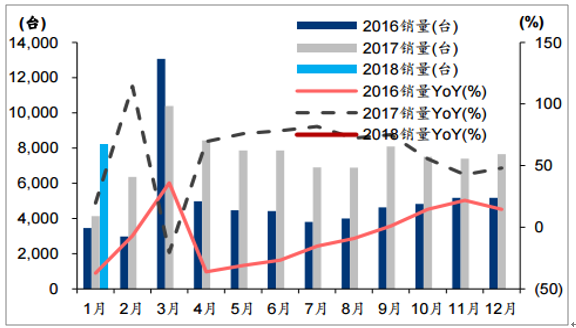

2016年1月至2018年1月装载机单月销量和增速

数据来源:公开资料整理

我们认为,3-4月销售旺盛的原因:1)今年下游复工的时间普遍偏早,机器开工率普遍都在80%以上,好于去年同期,下游需求主要来自于新农村建设、铁路和公路的投资;2)更新需求增加,以旧换新的比例一般在40-50%之间,部分地区在70%以上,主要是2010年-2012年的机器;3)厂商今年都想提升市占率,大多数经销商都希望在3-5月份的旺季多拿订单,以保证全年的销售目标。

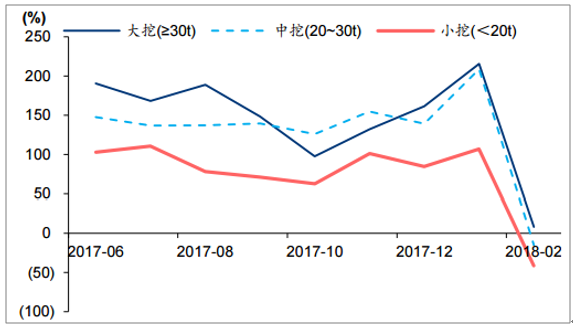

从用途来看,小挖主要用于市政、水利、园林、新农村建设,中挖用于基建工程(城市轨道、高铁、高速公路、河道清淤)和房地产开发,大挖用于矿山开采和大型基建等。在我们的调研区域中,各省份由于产业结构的差异,对工程机械品类的需求多寡也有所差别,但需求景气度整体向上。从产品结构来看,3月份小挖保持供需平衡,而中大挖受液压泵阀短缺的影响,全年供给或将持续紧张。

各类型挖机销量走势

数据来源:公开资料整理

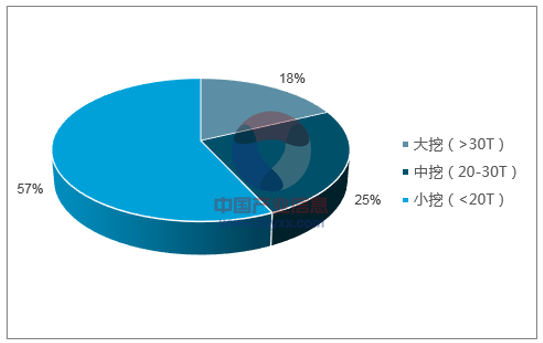

2018年1-2月挖机产品构成

数据来源:公开资料整理

我们认为,下游客户是否愿意购买新机,很大程度上取决于投资的经济性。挖机的台班费略有上升,开机时长较为充足,同时新机的价格平稳。根据我们的测算,机主的投资回报期在3年左右,相对于新机6-8年的使用寿命,属于合理区间。下游客户有利可图,加大购买新机的意愿。

- | 单位 | 数值 |

台班费 | 元/小时 | 120 |

油费 | 元/小时 | 25 |

开机时长 | 小时/月 | 150 |

开工月份 | 月 | 10 |

驾驶员工资 | 元/月 | 5,000 |

维保费 | 元/月 | 500 |

盈利 | 元/月 | 8,750 |

6T挖机价格 | 元 | 270,000 |

回报期 | 年 | 3.1 |

数据来源:公开资料整理

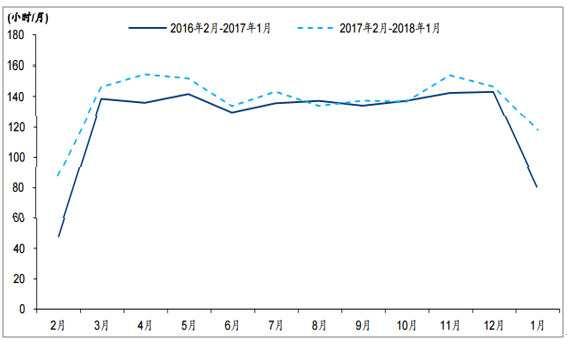

2018年1月,工程机械的平均开机小时数为118小时/月,同比上升38小时/月,环比下降28小时/月,我们认为主要受到春节因素和天气因素的双重影响。根据调研反馈,节后开工率处于明显的攀升过程,我们判断,3月的开工量大概率不低于去年同期水平(146小时/月)。

工程机械平均开机小时数:2018年1月同比上升,环比下降,受春节和天气因素影响

数据来源:公开资料整理

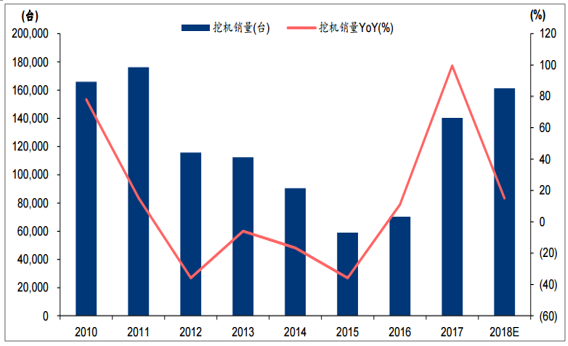

预计2018年挖机行业销量增速为10%~20%。行业协会预测挖掘机2018年增长15%-20%。我们测算挖机行业销量增速为10%~20%,实现这一目标基于如下假设:基建投资增速14%-15%,房地产投资增速3.5%-4.5%。在基建投资增速15%和房地产投资增速3.5%的组合假设下,2018年挖机销售增速为15%。

预计2018年挖机行业销量增速为10%~20%

数据来源:公开资料整理

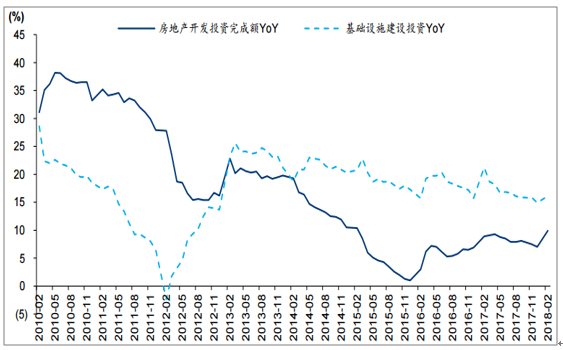

工程机械下游需求主要来自于基础设施建设、房地产开发以及矿山开采。从国家统计局数据来看,2013年以来,基建投资的同比增速维持在较高的水平(15%-25%),房地产开发投资增速在2015年末触底反弹,2016年、2017年以及2018年1-2月的同比增速分别达到6.9%、7%和9.9%。

2010年至2018年2月房地产开发投资与基建投资增速变化

数据来源:公开资料整理

2017-2018年传统的重点领域(交通运输、水利、电源)合计投资为4.48、4.97万亿元,分别同比增长12.62%、11.05%。2017年1-11月广义基建投资15.72万亿元,同比增长15.83%,假设全年同比增长16%,2017-2018年重点传统基建项目投资占广义基建比重稳步下降,分别为25.39%、24.62%,由此测算,2018年广义基建投资同比增速为14.49%。

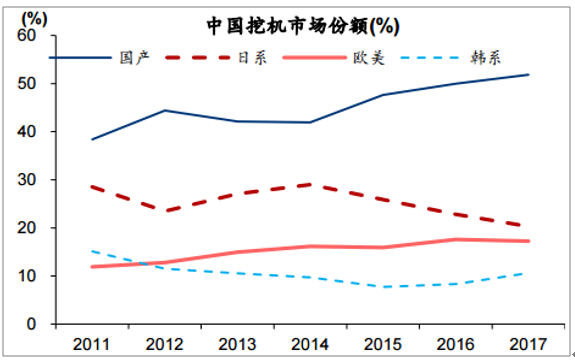

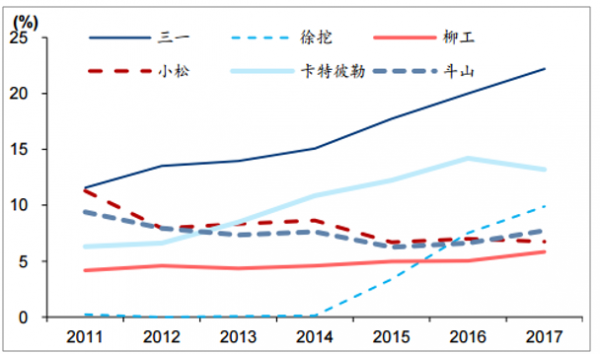

根据数据统计,2017年国内挖掘机市场中,国产品牌销量份额为51.8%,同比上升1.8pct,其中,三一、徐挖、柳工为国产三甲,分别为22.2%、9.9%、5.8%。根据我们的调研信息,2018年国产品牌更加注重市占率考核,厂商层面市场营销投入加大,经销商层面通过加大以旧换新扶持力度来争取客户。我们预计,2018年挖机行业格局有望延续“国产进、日韩退”的态势。

2014年以来国产品牌市占率快速提升

数据来源:公开资料整理

国产龙头主机厂市场份额提升

数据来源:公开资料整理

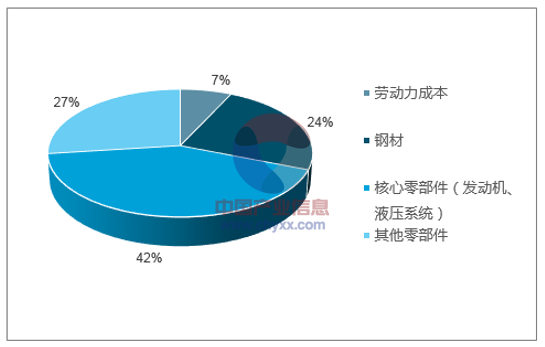

钢材占挖机成本的24%,钢材价格上涨10%对原材料成本的影响约为2%。2016年至2017年底,钢材价格持续上涨,工程机械厂商形成较为完善的应对策略,包括:以全球原材料价格走势制定决策、优化招标和物料成本、实施全面预算管理、以创新提高材料利用率和工艺水平、提升再制造业务能力。我们认为,2018年厂商的成本管控水平有望继续提高,若全年原材料价格不出现极端波动,成本压力有望进一步减轻。

历年钢材价格走势情况一览

数据来源:公开资料整理

挖掘机生产成本构成

数据来源:公开资料整理

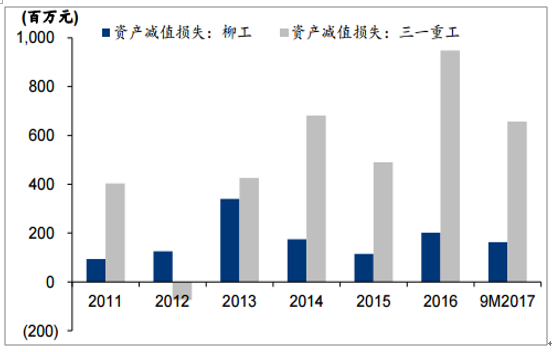

2017年工程机械厂商积极处理历史坏账,根据上市公司2017年三季报数据,三一重工、柳工的资产减值损失分别为6.57、1.62亿元。随着历史包袱的逐渐减轻,我们预计,这些工程机械厂商在2018年将轻装上阵,坏账和存货减值计提有望大幅减少。

柳工、三一重工历年资产减值损失

数据来源:公开资料整理

根据挖机行业协会的数据,2017年柳工挖掘机销量为8178台,同比增长150%,大幅快于行业101%的增速水平。市场占有率从2016年底的4.7%提升到2017年5.8%,在国产品牌中位列第三,仅次于三一和徐工。前三季度装载机行业销量占有率15~16%,收入市占率18%为市场第一。2017年公司转变经营思路,以市场份额为导向,我们预计2018年装载机和挖掘机市占率将得到进一步提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国挖机行业市场运行态势及产业需求研判报告

《2026-2032年中国挖机行业市场运行态势及产业需求研判报告》共八章,包含挖机所属行业进出口市场分析,挖机行业主要企业生产经营分析,挖机行业发展趋势分析与预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询