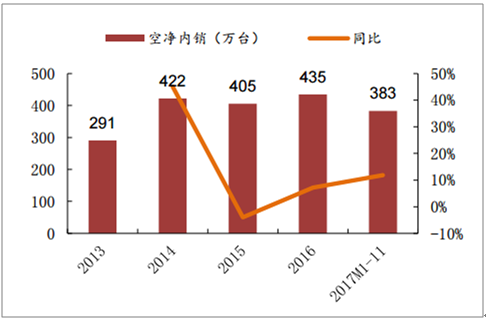

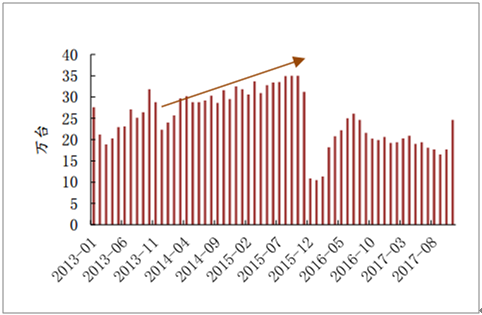

国内空净的发展缘起2010年,美国驻华使馆关于北京空气质量的监测报告引起国民对PM2.5等有害物质的担忧。2010-2014年间,行业标准缺失和进入门槛较低导致空气净化器市场野蛮生长,单2014年国内空净公司就从150家飙升至约550家。供应大增、品牌混乱、功效夸张、价格虚高等原因导致2015年成为行业滑铁卢:(1)厂商库存一路攀升至当年10月的35万台;(2)内外销增速均由14年高位滑落至负增长。随着《空气净化器》(新国标)在15年9月和16年3月发布和实施,空净行业去产能展开,库存回落,产销提升,整个产业重新起航。

中国空气净化器内销及其同比

数据来源:公开资料整理

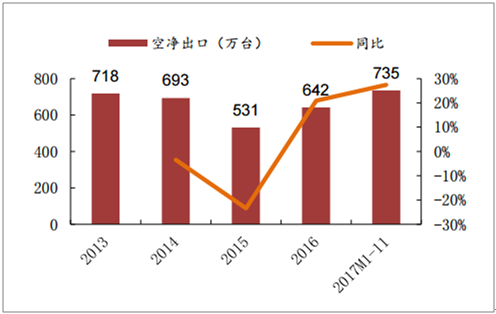

中国空气净化器出口及其同比

数据来源:公开资料整理

2013-2017年中国空气净化器厂商库存

数据来源:公开资料整理

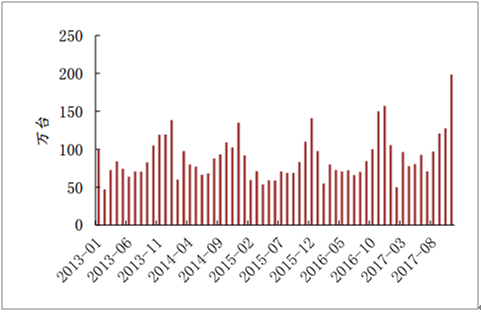

2013-2017年中国空气净化器去产能后空净产量

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国空气净化器行业市场竞争格局及未来发展趋势报告》

预计2018-2022年空净内销量CAGR为15%。中国空净市场起步于2010年雾霾兴起之后,产业在线2013-2017年空净内销量为2000万台左右,我们可将其视为中国空净保有量,对应2.97亿户城镇人口的渗透率为7%,对应4.68亿户全国人口的渗透率为4%。我们假设:(1)未来5年内销全部来自新增需求;(2)五年后空气净化器在城镇家庭中渗透率达到12%,农村家庭渗透率仍然为0;(3)2022年中国城镇户数3.36亿户,农村户数1.41亿户。根据假设,我们预测2022年末国内空净保有量将达到4032万台,较2017年规模增长超过100%,2018-2022年内销量CAGR为15%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国家用空气净化器行业市场研究分析及产业趋势研判报告

《2026-2032年中国家用空气净化器行业市场研究分析及产业趋势研判报告》共八章,包含国内家用空气净化器生产厂商竞争力分析,2026-2032年中国家用空气净化器行业发展趋势与前景分析,家用空气净化器企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询