一、2017年铜价震荡上行,创三年半新高

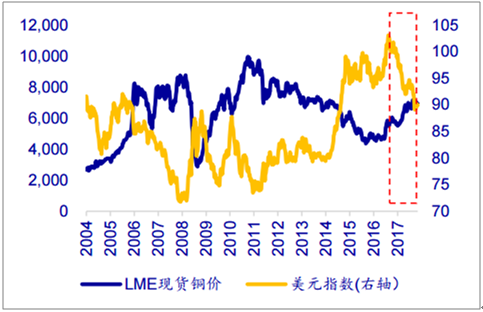

2017年下半年全球铜价持续走高,12月29日LME三个月期货价格达到7312.5美元/吨,创近四年来新高,全年铜价上涨超过29%。铜价上涨主要来自过去一年全球经济共同复苏带动需求提升和供给端增速的下降(Escondida铜矿、LasBambas等全球几个主要铜矿工人罢工、印尼政府限制铜精矿出口等)。同时,美元指数走弱、中国禁止废铜进口预期等因素亦共同促进铜价上行。

2017年LME铜价持续走高(美元/吨)

数据来源:公开资料整理

2017年全球制造业PMI趋势向上

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国铜行业市场运营态势及发展前景预测报告》

二、全球铜供给低速增长,预计未来3年净增165万吨供给

供需仍是影响铜价中长期走势最核心的因素。回顾2017年,我们发现铜价持续上涨主要由供给增速下降使得供需缺口拉大引起。ICSG数据显示2017年1-11月全球精炼铜产量2140.4万吨,同比增长仅0.4%。细分来看,原生精炼铜产量1760.5比2016年减少7.3万吨,同比减少0.4%,是2002年以来首次产量下降;产量靠再生精炼铜产量增加15.2万吨弥补。原生精炼铜产量减少主要是由于全球矿山铜产量减少引起。新增投产矿山项目减少、传统矿山品位下降(智利Codelco公司铜矿因老龄化矿石品位下降导致产量下滑约3%)和工资纠纷工人罢工(全球第一大铜矿Escondida铜矿工人进行了长达43天罢工,CerroVerde铜矿工人进行了近三周罢工等)。这几个因素亦继续影响未来多年的铜矿产量。

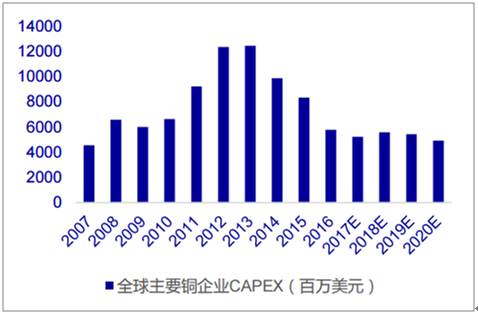

全球主要铜企12、13年Capex达到顶峰

数据来源:公开资料整理

2017年原生精炼铜、矿山产铜同比减少

数据来源:公开资料整理

三、原生矿山预计未来3年新增122万吨供给 新增产能方面,受2014年以来铜矿项目投资减少影响,未来三年新投产产能增速将明显下滑。伴随铜价一路上涨到2011年达到顶峰,全球主要铜矿公司支出资本开始增加,投资在2012、2013年达到峰值,之后支出快速下滑。一般来说,铜矿山投产周期较长,从资本支出到正式投产至少需要4-5年的时间,因此新增铜矿产能相应地在2017年前后达到峰值。随着2014-2016年以Lasbambas等为首的大型矿山投产,此轮的铜矿扩产周期基本告一段落,2017年除Aktogay矿和科卢韦奇矿山投产、增产外,很少有大型铜矿项目启动,全球大型铜矿中只有力拓和必和必拓目前有扩张计划,但投产还需3-4年之久;而最近一轮全球铜矿产能投资基本要到2016年铜价回暖之后,所以我们预判下一波铜产能高峰投产期至少在2022年左右才会到来。

通过梳理全球主要的铜矿企业,我们得到2017年合计新增和复产产量约33万吨,2018年-2020年新增和复产产量大约为43万吨、34万吨和45万吨左右,年均增速低于2.3%。

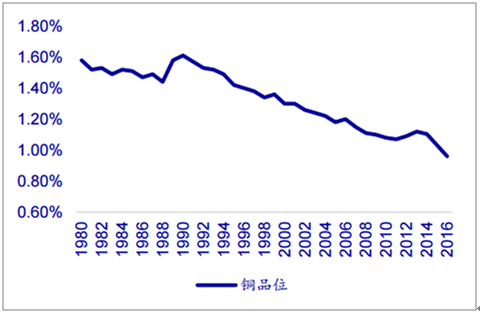

全球铜项目平均品位下降

数据来源:公开资料整理

石油价格、煤炭价格上涨抬升成本

数据来源:公开资料整理

同时伴随过去两年煤炭、石油等能源价格的上升,铜矿生产成本曲线的边际成本曲线有所上移,亦限制了铜价走高之后铜矿产量的增长。

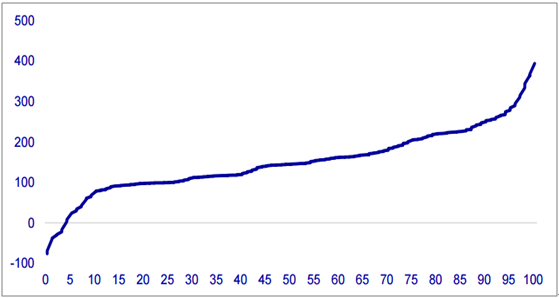

铜行业现金成本曲线(美分/磅)

数据来源:公开资料整理

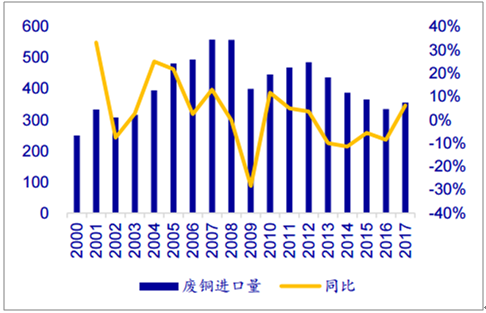

废铜是2018年影响供给的一个热点。随着中国日益重视进口高污染固体废物于环境保护的冲突中国对进口固体废物的管理日趋严格,2017年7月18日中国正式向WTO提出2017年底开始将禁止4类24种固体废料的进口,包括生活源废塑料、钒渣、非分类废纸等。中国有色金属工业协会再升分会接到通知,2018年底将禁止废包括废电线、废电机马达,散装废五金等“废七类”。进口废铜分为六类废杂铜和七类废杂铜。六类废杂铜含铜量较高,包括可被直接加工利用或适当冶炼加工的高品位紫铜、黄铜。七类废杂铜含铜量相对较低,包括低品位的废旧线缆、废电机、废变压器、废五金等,需要经过拆解和分拣等加工处理才能被冶炼厂或铜加工厂使用。进口废铜贸易中有两个证书,一是国内收货人证,无论是进口废六类还是废七类都需要申请此证;另一个是进口许可证(即环保批文),仅废七类进口需要申请此证。

从2018年起,国内收货人证书中,加工利用单位与国内收货人必须统一,进口许可证中,进口商与利用商必须统一。这就意味着,代理进口报关的方式将受到禁止,贸易商将失去进口废铜的资格。但其仍可以作为中间商,为铜企提供供应链服务,因此废六类进口受到的冲击较小。进口许可证中要求进口商及利用商统一,因此单纯的废铜加工厂或冶炼厂没有资格进口七类废铜。由于许多铜企不具备拆解资质,且环保部已经在限制进口许可证的发放,废铜政策主要影响废七类废铜进口。数据显示,2018年2月23日,公布的前七批限制类废铜进口合计19.45万吨,同比上年277.65万吨减少93%,尽管这有可能是部分企业不知道2018年还可以申请批文导致,但综合来看2018年废铜进口大幅减少是必然趋势,我们预计废铜供给全年减少幅度大约为70%,较前2月下滑幅度有所收敛。

2000-2017中国废铜进口量(万吨)

数据来源:公开资料整理

2009、2010年汽车增速大幅增长

数据来源:公开资料整理

我们认为当前禁止废铜进口政策或涉及影响铜供给20-30万吨。尽管废七类占废铜进口量比例高,但是由于废七类含铜比例低,实际影响铜金属量并不大。进口海关总署数据显示,2016年废铜进口量为335万吨。虽然废七类的占比达七成左右,但由于废七类中含铜比例较低,七类废料含铜量为30万吨。按照现有情形推算,废铜对精炼铜直接影响量大约在20-30万吨;而短期特别是2018年废铜通过到东南亚国家拆解分类再进入中国或因扩产时间和审批手续难快速形成,这将加大企业对精炼铜需求从而支撑铜价。

长期看,国内废铜市场发展平稳,国内废铜供给增量可一定程度弥补进口影响。在中国废铜的主要增长源来自城市废旧电子、汽车行业等。一般来说,汽车报废周期约是10年,2009、2010年汽车销量增速大幅上升,根据中国汽车保有量和汽车销量推算,国内废铜产量有快速上升趋势,我们预计2019-2020年国内废铜供给增速在10%以上。

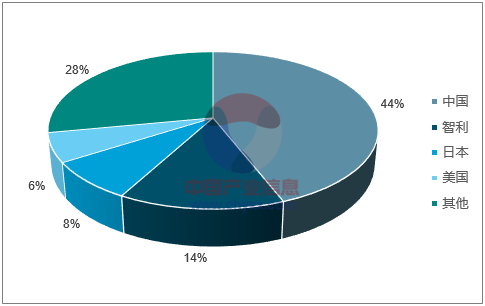

2018年国内计划可能新增的精炼产能160万吨(2017年为65万吨新增),其中中铝东南40万吨,广西南国30万吨,其他瑞昌西矿20万吨、山东恒邦15万吨、金城冶金10万吨、金昌冶金10万吨等。但由于铜矿供应持续紧张,预计新建产能转化为有效供给较难,甚至有可能因为加工费过低导致冶炼亏损带来产量下滑。比如2017年1-11月全球精炼铜产量同比下降0.4%,其中全球第二、第三、第四大精炼铜生产国产量均出现明显下降,1-11月智利、日本、美国精炼铜产量增速分别为-8%、-4%、-12%,中国精炼铜产量同比上升4%。

2018年3月末,CSPT将中国二季度铜TCs、RCs基准价敲定为78美元/吨、78美分/磅,为2015年来最低,环比降10.3%,全球铜原材料的紧张状况可能令冶炼加工费进一步被压低。

2016年全球精炼铜占比

数据来源:公开资料整理

2017年智利美国精炼铜产量下降

数据来源:公开资料整理

全球铜供给表(万吨)

类别 | 2015 | 2016 | 22017E | 2018E | 2019E | 2020E |

再生 | 394.5 | 376.9 | 382.7 | 376.9 | 390.4 | 409.6 |

原生 | 1892.7 | 1963.7 | 1962.4 | 2015.7 | 2054.9 | 2100.5 |

精炼铜供给 | 2287.2 | 2340.6 | 2345.1 | 2392.6 | 2445.3 | 2510.1 |

增速 | 1.7% | 2.3% | 0.2% | 2.0% | 2.2% | 2.6% |

再生铜占比 | 20.84% | 19.19% | 19.50% | 18.70% | 19.00% | 19.50% |

数据来源:公开资料整理

三、未来3年全球铜需求达到2.5%的年复合增长率

2017年全年全球铜消费量为2368.1万吨,增速1.02%。尽管中国经济结构转型,供给侧改革推进使得投资消费主导的铜需求增速略有回落,但中国和其他发展中国家仍是拉动同需求的主力。欧美经济虽然复苏强劲,但增长主要由内需扩张带动,美国房地产投资增速下降,基建投资不及预期等因素反而导致铜消费增速同比回落。

2017年全球各地区铜消费增速

类别 | 全球 | 美国 | 欧盟15国 | 中国 | 其他地区 |

2016年 | 2344.10 | 178.78 | 291.60 | 1153.46 | 720.26 |

2017年 | 2368.10 | 176.92 | 285.74 | 1180.68 | 724.76 |

同比增速 | 1.02% | -1.04% | -2.01% | 2.36% | 0.62% |

数据来源:公开资料整理

四、中国仍是未来3年铜消费增速最快的国家

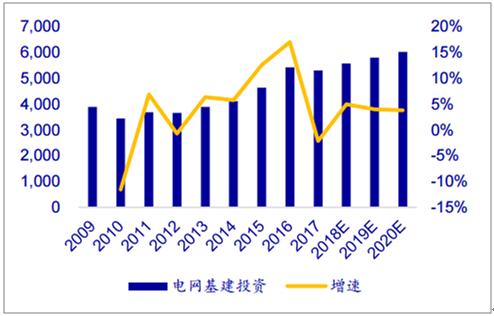

中国是全球最大铜消费国,约占全球消费量的49%,中国铜需求是否得到提振是影响全球铜需求的关键因素。2018年电网投资增速企稳,建设转向配用电侧。电力行业用铜是国内铜消费的第一大领域,铜产品广泛运用于电线电缆、电机、输变电设备(高压开关、变压器)、电器附件,电力用铜约占全国消费的50%。

2017年我国电网基本建设投资完成额为5315亿元,相比2016年下降2.2个百分点,为2010年以来首次下降。这主要是因为2016年电网投资基数较大——2016年受国家配电网建设改造行动计划及新一轮农村电网改造升级等政策引导,电网投资增速大涨至16.9%,高基数使得2017年首次出现投资的负增长。

随着国家电力建设的逐渐成熟,电力投资增速难以保持过去多年10%以上的增速,我们认为未来3-5年总体电力投资基本企稳。根据2017年国家电网社会责任报告,国家电网承诺2018年电网投资4989亿元,相比2017年4854亿元同比提高2.8%。目前,小城镇、农村电网升级改造基本完成,未来将继续推进北京、上海等10个城市世界一流城市配电网建设,并以绿色智能为目标逐步建成安全可靠,优质高效的一流城市配电网系统。

结构上,过去两年国家电网投资侧重于主网,尤其是特高压部分。目前共建成蒙西-天津南、榆横-潍坊等共“八交十直”特高压输电工程。未来在继续开工推进淮中南昌等6项特高压工程的同时,投资重点已逐步转向电网智能化及配电网建设,更加偏向于配、用电侧,特别是城市配电网。另外,随着新型城镇化、农业现代化步伐加快,新能源、分布式电源、电动汽车、储能装置快速发展,终端用电负荷呈现增长快、变化大、多样化的新趋势,加快配电网改造升级的任务愈发紧迫。

电网基建投资企稳回升(亿元)

数据来源:公开资料整理

电源基建投资弱于电网投资(亿元)

数据来源:公开资料整理

电源投资方面,电源投资弱于电网投资的现象预计仍将延续。不过随着新能源汽车普及度不断提高我国将逐步建成全球最大的智慧车联网平台,充电桩的建设将拉动铜需求。去年中国电网累计接入17万个充电桩,尽管目前这块基数尚小,但预计未来这一数据将快速提高。我们假设未来三年电源投资增速可保持2%左右水平增长。整体上,预计2018年-2020年电力行业对铜需求增速约为2.5%-3%。

电力行业铜消费量

类别 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E |

电力耗铜(千吨) | 3725 | 3919 | 3858 | 4053 | 4239 | 4731 | 5294 | 5057 | 5181 | 5329 | 5463 |

电网投资额(亿元) | 3,448 | 3,687 | 3,661 | 3,894 | 4,119 | 4,640 | 5,426 | 5,314 | 5,447 | 5,610 | 5,756 |

同比增速 | -11.5% | 6.9% | -0.7% | 6.4% | 5.8% | 12.6% | 16.9% | -2.1% | 2.5% | 3.0% | 2.6% |

单位电网投资(千克/亿元) | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 | 850 |

电网投资 | 2931 | 3134 | 3112 | 3310 | 3501 | 3944 | 4612 | 4517 | 4630 | 4769 | 4893 |

电源投资额(亿元) | 3,969 | 3,927 | 3,732 | 3,717 | 3,686 | 3,936 | 3,408 | 2,700 | 2754 | 2801 | 2851 |

同比增速 | 4.4% | -1.1% | -5.0% | -0.4% | -0.8% | 6.8% | -13.4% | -20.8% | 2.0% | 1.7% | 1.8% |

单位电源投资(千克/亿元) | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 |

电源投资 | 794 | 785 | 746 | 743 | 737 | 787 | 682 | 540 | 551 | 560 | 570 |

数据来源:公开资料整理

新能源汽车占比提高是未来几年拉动铜需求的一个亮点。不仅电动汽车在电池内要用到相当数量的铜,在电动机的线圈和转子中也要用到大量铜。一辆电动汽车最多可能用到6千米长的铜线,在汇电板中也有使用。每辆插电式乘用汽车使用约45千克铜,纯电动车每辆用铜约65千克铜,每辆插电混动商用车用铜约110千克,每辆纯电动商用车用铜约180千克,是同类非电动汽车用量的2倍左右。得益于国家政策的大力扶持,近年来新能源汽车发展趋势强劲,2017年新能源汽车生产达到77.9万辆,同比增长53.7%,预计2018年新能源汽车可达108万辆,2020有望突破230万辆。未来新能源汽车飞速发展有效拉动铜需求。2017年新能源汽车用铜量达7万吨,预计未来4年年均用铜量增速将超过40%,2018年耗铜可达18万吨。

电动汽车耗铜量

车型 | 用铜 |

内燃车 | 23KG |

插电式乘用车 | 45KG |

纯电动乘用车 | 65KG |

插电式商用车 | 100-120KG |

纯电动商用车 | 160-200KG |

数据来源:公开资料整理

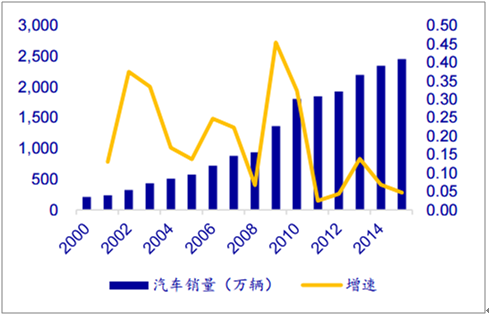

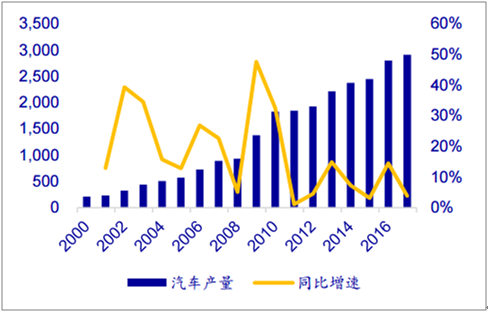

传统汽车用铜主要在汽车中的散热器、变速箱、空调以及其他部件。传统内燃机乘用车平均每辆用铜23千克铜。我国汽车产量持续增长,但2011年以来产量增速有所放缓。根据中汽协数据,2017年全年2907万辆,乘用车同比增长3.8%。增速放缓主要是由于2017年购置税优惠幅度减半,且2016年部分消费透支带来的高基数导致。预计未来传统汽车增速缓慢下降,产量增长保持2-3%左右水平增长。

新能源汽车产量高速增长(千辆)

数据来源:公开资料整理

传统汽车保持低速增长(百万辆)

数据来源:公开资料整理

交通行业用铜需求

类别 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E |

交通运输铜需求(千吨) | 668 | 654 | 669 | 757 | 789 | 817 | 934 | 1001 | 1046 | 1112 | 1209 |

传统车用铜(千吨) | 581 | 569 | 582 | 658 | 686 | 677 | 763 | 800 | 818 | 844 | 872 |

乘用车用铜(23千克/辆) | 319 | 334 | 357 | 416 | 458 | 479 | 552 | 558 | 566 | 579 | 594 |

乘用车(百万辆) | 13.9 | 14.5 | 15.5 | 18.1 | 19.9 | 20.8 | 24.0 | 24.3 | 24.6 | 25.2 | 25.8 |

同比增速 | 34.0% | 4.5% | 7.0% | 16.5% | 10.2% | 4.6% | 15.1% | 1.1% | 1.5% | 2.3% | 2.5% |

商用车用铜(60千克/辆) | 261 | 235 | 225 | 243 | 228 | 198 | 211 | 243 | 252 | 265 | 278 |

商用车(百万辆) | 4.4 | 3.9 | 3.7 | 4.0 | 3.8 | 3.3 | 3.5 | 4.0 | 4.2 | 4.4 | 4.6 |

同比增速 | 28% | -10% | -4% | 8% | -6% | -13% | 7% | 15% | 4% | 5% | 5% |

新能源汽车用铜(千吨) | - | - | - | - | - | 33 | 50 | 70 | 91 | 123 | 180 |

乘用车总量(千辆) | - | - | - | - | - | 207.7 | 336.0 | 579.0 | 847.4 | 1189.9 | 1916.8 |

同比增速 | - | - | - | - | - | - | 62% | 72% | 46% | 40% | 61% |

插电混动乘用(45千克/辆) | - | - | - | - | - | 2.7 | 3.6 | 6.1 | 9.0 | 12.6 | 20.3 |

插电混动乘用(千辆) | - | - | - | - | - | 61.0 | 79.0 | 136.0 | 199.0 | 280.0 | 451.0 |

同比增速 | - | - | - | - | - | - | 30% | 72% | 46% | 41% | 61% |

纯电动乘用车(65千克) | - | - | - | - | - | 9.5 | 16.7 | 28.8 | 42.1 | 59.1 | 95.3 |

纯电用乘用车(千辆) | - | - | - | - | - | 146.7 | 257.0 | 443.0 | 648.4 | 909.9 | 1465.8 |

商用车总量(千辆) | - | - | - | - | - | 123.6 | 171.0 | 200.1 | 230.1 | 299.1 | 388.8 |

同比增速 | - | - | - | - | - | - | 38% | 17% | 15% | 30% | 30% |

插电混动商用车(110千克/辆) | - | - | - | - | - | 2.5 | 2.1 | 1.5 | 1.7 | 4.6 | 8.8 |

插电混动商用车(千辆) | - | - | - | - | - | 22.9 | 19.0 | 13.5 | 15.5 | 41.6 | 79.8 |

同比增速 | - | - | - | - | - | - | -17% | -29% | 15% | 168% | 92% |

纯电动商用车(180千克/辆) | - | - | - | - | - | 18.1 | 27.4 | 33.6 | 38.6 | 46.3 | 55.6 |

纯电动商用车(千辆) | - | - | - | - | - | 100.7 | 152.0 | 186.6 | 214.6 | 257.5 | 309.0 |

同比增速 | - | - | - | - | - | - | 51% | 23% | 15% | 20% | 20% |

其他配套(汽车用量的15%) | 87 | 85 | 87 | 99 | 103 | 107 | 122 | 131 | 136 | 145 | 158 |

数据来源:公开资料整理

建筑是中国铜的第3大消费行业,约占铜总需求的9%左右。建筑行业包括房地产行业也包括各个政府部门和企业单位投资的建筑。

中国建筑业新开工面积呈现大幅波动趋势,2015年由于国内经济下行压力,新开工468411万平方米,同比下降11.4%。2016-2017年建筑行业整体有所回暖,同比上升2.4%、8.8%。随着经济结构转型调整,我们预计未来几年地方基建投资和房地产增速下行,但考虑到北京、上海等一线城市集体租赁房屋的兴起,例如北京市规划国土委、市住建委联合印发《关于进一步加强利用集体土地建设租赁住房工作的有关意见》,确定未来五年北京将供应1000公顷集体土地,约能建40万套集体租赁住房,我们预计未来3年建筑行业新开工面积继续增加,但增速放缓,全国建筑新开工面积年均增速约4%左右。在用铜密度方面,近年来建筑质量要求日益提高,出于使用安全性便利性等因素,房屋单位面积用铜量呈现逐年上升趋势。我们预计2018年—2020年建筑行业用铜分别为1246千吨、1311千吨和1375千吨。

建筑行业铜需求

类别 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E |

建筑业铜需求(千吨) | 794 | 923 | 969 | 1129 | 1167 | 1044 | 1080 | 1186 | 1246 | 1311 | 1375 |

单位面积用铜(公斤/平方米) | 0.212 | 0.214 | 0.216 | 0.219 | 0.221 | 0.223 | 0.225 | 0.227 | 0.230 | 0.232 | 0.234 |

建筑业新开工面积(亿平方米) | 37.43 | 43.08 | 44.78 | 51.68 | 52.89 | 46.84 | 47.96 | 52.17 | 54.25 | 56.53 | 58.68 |

同比增速 | - | 15.1% | 4.0% | 15.4% | 2.3% | -11.4% | 2.4% | 8.8% | 4.0% | 4.2% | 3.8% |

数据来源:公开资料整理

家电行业是也是铜下游需求的一个重要领域,约占总需求的15%。铜主要运用于空调、冰箱、微波炉等家电的导电导热元器件,其中空调耗铜是家电产品中的主力,约占家电行业总耗铜的67%。受2017年全国连续高温天气和前两年三四线房地产去库存拉动,2017年空调产量16661万台,同比增长19.9%。长期来看,空调等家电需求将持续攀升。一方面,随着收入水平提高,消费升级从城市延伸到农村,城镇农村市场空调的需求空间还远没达到饱和,另一方面城市地区,家电从新增需求转为替换需求,产品需求量仍然较大。但短期看,去年以来伴随政府限购政策频繁出炉,房地产市场由热转冷现象明显,并且由于去年销售基数较高,预计2018年的空调增幅理性回落至4%左右。预计冰箱未来三年增速略有放缓,保持2.5%左右速度增长,总体看预计未来3年家电用铜增速维持稳定。

家电行业铜需求

类别 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E |

家电铜需求(千吨) | 1307 | 1590 | 1515 | 1551 | 1623 | 1587 | 1631 | 1884 | 1959 | 2029 | 2101 |

空调用铜(7.5千克/台) | 809 | 1009 | 940 | 961 | 1031 | 1017 | 1042 | 1250 | 1300 | 1339 | 1379 |

空调(百万台) | 108 | 135 | 125 | 128 | 137 | 136 | 139 | 167 | 173 | 178 | 184 |

增速 | 27.4% | 24.6% | -6.9% | 2.3% | 7.3% | -1.4% | 2.5% | 19.9% | 4.0% | 3.0% | 3.0% |

冰箱用铜(3千克/台) | 212 | 242 | 245 | 251 | 246 | 234 | 242 | 249 | 255 | 261 | 267 |

冰箱(百万台) | 71 | 81 | 82 | 84 | 82 | 78 | 81 | 83 | 85 | 87 | 89 |

增速 | 23.6% | 13.8% | 1.4% | 2.7% | -2.4% | -4.7% | 3.5% | 2.7% | 2.5% | 2.4% | 2.4% |

煤气、冷冻机、微波炉等(千吨) | 285 | 340 | 330 | 339 | 347 | 336 | 347 | 386 | 405 | 429 | 455 |

增速 | 25.5% | 19.2% | -2.7% | 2.5% | 2.4% | -3.0% | 3.0% | 11.3% | 5.0% | 6.0% | 6.0% |

数据来源:公开资料整理

此外,电子行业是下游用铜的另一重要领域,电子产品铜需求约占8%左右。集成电路、电工仪器仪表、微电子计算机中的许多元器件都用到铜材料。当前我国集成电路产业整体竞争力尚待提高,在各类集成电路产品中,中国仅移动通信领域的海思、展讯能够比肩高通、联发科的国际水准,高额的进口贸易逆差亦显示了本土集成电路存在很大的缺口。近年来我国不断推出相关政策并提供资金推动集成电路产业的发展。《国家集成电路产业发展推进纲要》明确指出,到2020年我国半导体产业年增长率不低于20%。与此同时,我国许多企业也积极通过并购、引进人才和技术等方式提高企业核心技术。预计未来3年,集成电路产量能保持20%左右高水平增长。

电子行业铜需求

类别 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E |

电子产品铜需求(千吨) | 509 | 616 | 665 | 652 | 756 | 786 | 865 | 972 | 1037 | 1075 | 1157 |

集成电路(亿块) | 653 | 762 | 830 | 868 | 1,016 | 1,087 | 1,329 | 1,565 | 1940 | 2329 | 2748 |

增速 | 55% | 17% | 9% | 4% | 17% | 7% | 22% | 18% | 24% | 20% | 18% |

电工仪器仪表(亿台) | 1.15 | 1.27 | 1.34 | 1.24 | 1.53 | 1.77 | 2.04 | 2.24 | 2.28 | 2.19 | 2.26 |

增速 | 36% | 10% | 6% | -7% | 24% | 15% | 15% | 10% | 2% | -4% | 3% |

电子计算机整机(亿台) | 2.55 | 3.50 | 3.84 | 3.77 | 4.06 | 3.60 | 3.31 | 3.64 | 3.42 | 3.25 | 3.31 |

增速 | 35% | 37% | 10% | -2% | 8% | -11% | -8% | 10% | -6% | -5% | 2% |

平均增速 | 42% | 21% | 8% | -2% | 16% | 4% | 10% | 12% | 7% | 4% | 8% |

数据来源:公开资料整理

预计2018年-2020年国内的铜总需求分别为1214万吨、1251万吨和1297万吨,同比增长3.4%、3%和3.7%。全球2018年-2020年铜需求分别为2429万吨、2485万吨和2550万吨,同比增长2.4%、2.3%、2.6%。我们认为,中国仍然是影响全球铜需求最重要的国家,欧美国家尽管未来两年经济复苏趋势良好,对铜需求有一定拉动,但由于其总量相对较小,对需求增长的贡献相对有限。新兴市场基础设施建设等固定资产投资增速空间较大,是拉动铜需求的另一重要市场。“一带一路”沿线国家铁路、电网等基建项目的推进,日本为迎接2020年奥运场馆建设、俄罗斯、巴西等过贸易的增长均为接下来几年拉动铜需求提供了有利条件。

中国分行业铜需求(万吨)

类别 | 2015 | 2016 | 2017E | 2018E | 2019E | 2020E |

电力 | 473 | 529 | 506 | 518 | 533 | 546 |

增速 | 11.6% | 11.9% | -4.5% | 2.4% | 2.9% | 2.5% |

家电 | 159 | 163 | 188 | 196 | 203 | 210 |

增速 | -2.2% | 2.8% | 15.5% | 4.0% | 3.5% | 3.6% |

交通 | 82 | 93 | 100 | 105 | 111 | 121 |

增速 | 3.5% | 14.4% | 7.1% | 4.5% | 6.3% | 8.8% |

建筑 | 104 | 108 | 119 | 125 | 131 | 137 |

增速 | -10.5% | 3.4% | 9.9% | 5.0% | 5.2% | 4.8% |

电子 | 79 | 87 | 97 | 104 | 107 | 116 |

增速 | 4.0% | 10.0% | 12.4% | 6.7% | 3.7% | 7.7% |

其他 | 235 | 173 | 159 | 162 | 160 | 161 |

增速 | -5.5% | -26.2% | -8.0% | 1.5% | -1.0% | 0.5% |

合计 | 1131 | 1154 | 1169 | 1209 | 1246 | 1291 |

同比 | 2.3% | 2.0% | 1.4% | 3.4% | 3.1% | 3.7% |

数据来源:公开资料整理

全球铜需求(万吨)

类别 | 2015 | 2016 | 2017E | 2018E | 2019E | 2020E |

中国 | 1131 | 1154 | 1169 | 1209 | 1246 | 1291 |

增速 | 2.30% | 1.97% | 1.37% | 3.36% | 3.06% | 3.68% |

美国 | 183.10 | 178.78 | 179.14 | 180.57 | 179.67 | 176.07 |

增速 | 4.00% | -2.36% | 0.20% | 0.80% | -0.50% | -2.00% |

欧洲 | 406.10 | 414.20 | 408.82 | 411.27 | 417.44 | 424.87 |

增速 | -5.10% | 1.99% | -1.30% | 0.60% | 1.50% | 1.78% |

其他国家 | 583.10 | 599.62 | 614.61 | 628.75 | 641.95 | 657.36 |

增速 | 0.87% | 2.83% | 2.50% | 2.30% | 2.10% | 2.40% |

全球 | 2304 | 2346 | 2372 | 2429 | 2485 | 2550 |

增速 | 0.70% | 1.85% | 1.10% | 2.42% | 2.28% | 2.62% |

数据来源:公开资料整理

五、铜价走势预测

2017年下半年伴随铜价愈发强势,市场对长周期需求的复苏预期明显提升,但我们认为英国退欧、特朗普政府实行贸易保护主义政策等逆全球趋势均反映了未来5-10年内全球大概率将陷入存量需求博弈状态,而并非像2002年中国加入WTO以后为全球带来的共同繁荣和需求持续增量。

固定资产、房地产开发投资完成额增速(%)

数据来源:公开资料整理

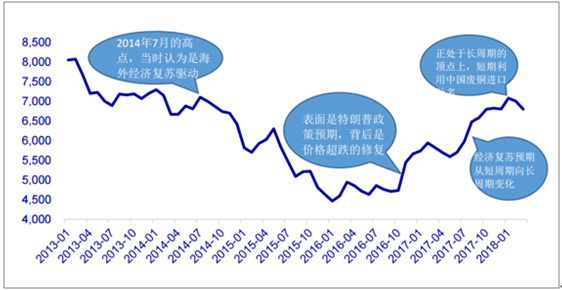

LME铜价周线图及2016、2017年铜价反弹驱动力分析

数据来源:公开资料整理

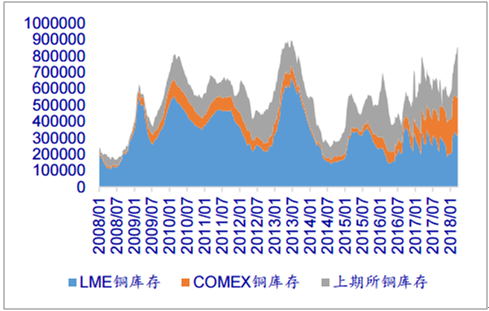

在2018年一季度末,因为贸易战和中国货币政策去杠杆,市场对周期的预进入悲观,对长期经济增长从大需求周期扩张一下子切换至长周期衰退。另外,因为春节前后内贸易商为避免铜价如2017年下半年持续上涨,相对购置了较多库存,这样使得短期内贸易商补库需求较弱,短期铜库存处于历史高位、LME现货贴水,也对价格形成一定压力。

交易所库存居高不下(吨)

数据来源:公开资料整理

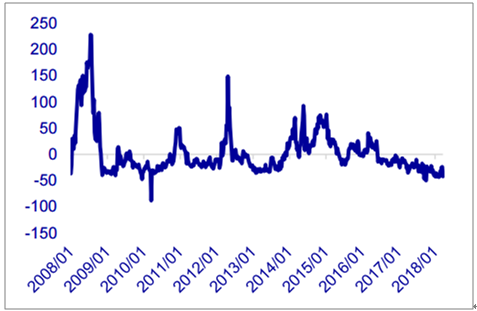

LME铜升贴水0-3(美元/吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国铜行业市场竞争态势及发展前景分析报告

《2022-2028年中国铜行业市场竞争态势及发展前景分析报告》共十章,包含2017-2021年中国铜产业主要省市竞争格局分析,中国铜产业重点企业分析,2022-2028年中国铜工业发展及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![金属铜价格一路飙升,国内主要矿山加足马力开工[图]](http://img.chyxx.com/2021/05/20210526101259.jpg?x-oss-process=style/w320)