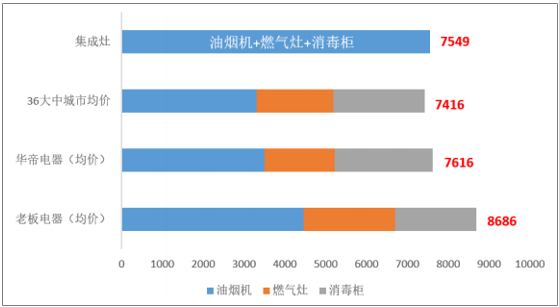

2017 年,传统烟机的销售额为 414.4亿元,同比 9.7%,而燃气灶的销售额为 215.3 亿元,同比增长 8.1%,而集成灶却以 50%以上的增速远远领先于传统烟机增速。从价格上来看,集成灶产品均价与华帝等中端品牌组合无差异。以浙江美大在天猫 旗舰店销量最高的集成灶产品举例,该产品均价为 7549 元/台,该产品集合了油烟 机、燃气灶以及消毒柜。而根据中怡康的数据,老板 2017 年油烟机、燃气灶、消 毒柜的产品均价分别为 4461 元、2225 元、2000 元,总和为 8686 元,高于浙江美 大的集成灶产品。华帝 2017 年油烟机、燃气灶、消毒柜的产品均价分别为 3498 元、 1719 元、2399 元,总和为 7617 元,总价与集成灶产品均价接近。

集成灶产品价格与华帝等中端品牌价格接近

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国集成灶市场深度调查及投资前景预测报告》

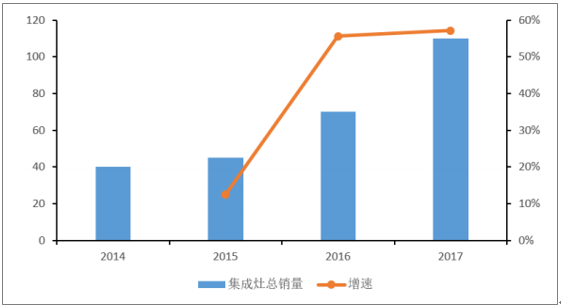

集成灶行业发展提速,2015-2017 复合增速超 50%。受益于消费者认知度的逐步提 高以及集成灶厂商持续拓展销售渠道,集成灶产品高速发展。2014-2016 年,我国集成灶工业企业的销售额分别为 15 亿元,19 亿元,30 亿元, 年复合增速率为 41.42%,远超传统烟机行业增速。并从 2015 年开始,集成灶行业 开始加速成长,2015-2017 年集成灶年复合增速超过 50%,2017 年集成灶行业总销 量预计接近 110 万台。

2015-2017 年集成灶销量复合增速超 50%

数据来源:公开资料整理

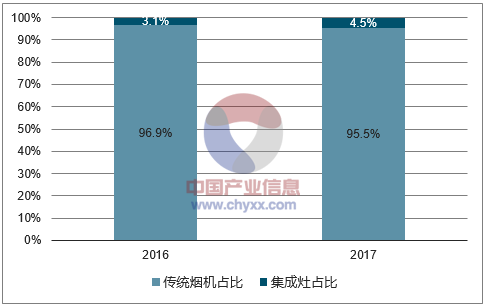

集成灶占总抽烟机销量占比依然较低,发展空间广阔。从渗透率的角度来看,目前 集成灶相比于传统的烟灶组合规模仍较小,2016 年,油烟机国内内销量约为 2223 万台,集成灶内销量约为 65 万台左右,如果有传统烟机和集成灶内销量和作为整 体抽烟机市场的需求,由此来推算集成灶的渗透率,2016 年渗透率在 3%左右,预 计 2017 年集成灶渗透率达到 4.5%,渗透率提升空间依然较大。

集成灶渗透率低于 5%

数据来源:公开资料整理

从渗透率提升的视角,预计集成灶未来三年复合增速在 35%以上的可能性较大。 2016 年传统烟机内销量约为 2223 万台,假设未来 5 年传统烟机内销量的复合增速 是 7%,若集成灶渗透率 2018-2020 年年均提升 1pct, 则 2018-2020 年集成灶行业销 售量的复合增长率为 28.5%,集成灶渗透率 2018-2020 年均提升 1.5pct。则测算显示 2018-2020 年的集成灶行业复合增长率为 37.4%;如集成灶渗透率在 2018-2020 年均 提升至 2pct,则测算显示 2018-2020 的集成灶行业销售量的复合增长率为 45.5%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国集成灶行业市场全景调研及发展前景研判报告

《2026-2032年中国集成灶行业市场全景调研及发展前景研判报告》共七章,包含中国集成灶行业区域市场分析,中国集成灶行业重点企业分析,中国集成灶行业发展前景预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国集成灶行业发展历程、产业链、零售规模及发展现状分析:受消费结构调整影响,低端基础款产品需求有所提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国集成灶行业重点企业对比分析:火星人vs浙江美大[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国集成灶行业全景速览:市场规模迅猛增长,头部企业抢占赛道[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)