含氟聚合物主要包括氟树脂、氟橡胶和氟涂料,占据了氟化工行业氟消耗总量的20%。其中氟树脂是指分子中含有氟原子的合成树脂的总称,具有很高的耐热性、化学腐蚀性、耐久性和耐候性,在工业建筑、石油化学和汽车工业、航天工业等有广泛的应用。

含氟聚合物结构复杂、种类繁多、用途广泛,目前使用中的氟树脂品种主要有:聚四氟乙烯(PTFE)、聚三氟氯乙烯(PCTFE)、聚偏氟乙烯(PVDF)、聚氟乙烯(PVF)、四氟乙烯-六氟丙稀共聚物(FEP)、乙烯-三氟氯乙烯共聚物(ECTFE)、乙烯-氟乙烯共聚物(ETFE)、四氟乙烯-全氟烷基乙烯基醚共聚物(PFA)、四氟乙烯-六氟乙烯-偏氟乙烯共聚物(THV)和四氟乙烯-六氟丙烯-三氟乙烯共聚物(TFB)等。

根据《中国氟化工行业“十三五”发展规划》,预计“十三五”期间,PTFE产品将随着其在线缆、节能环保领域中的应用不断加大,预计其需求仍将保持8%左右的增长速度。FEP产品随着高层建筑用通讯电缆、局域网电缆、4G网络基站、智能手机用导线以及各类特种电缆等方面的需求增长,预计将保持在10%左右的增长速度。PVDF产品将随着风电、泥多佛大产业、新能源、环保、桥梁、建筑等行业的发展,其需求预计将保持10%左右的增长速度。ETFE、PFA、PCTFE、PVF等产品将随着生产技术水平的不断突破,加之国内航空工业、农业、建筑及半导体制造等行业的发展,预计将会以15%以上的速度增长。按照规划测算,到2018年PTFE的表观消费量约在10.38万吨,目前国内PTFE产能约在12.01万吨,开工率需达到约90%才可满足需求,行业处于快速发展阶段。

我国PTFE产能/吨

生产厂家 | 产能(吨) | 生产厂家 | 产能(吨) |

三爱富 | 10000 | 杜邦 | 3000 |

东岳 | 45000 | 山东华氟化工 | 3000 |

巨化 | 6000 | 苏威特种聚合物 | 5000 |

梅兰 | 6000 | 鑫巨高分子 | 600 |

中昊晨光 | 15000 | 鲁西化工 | 1000 |

辽宁阜新 | 3000 | 江西理文化工 | 6500 |

大金 | 10000 | 福建三农化学 | 6000 |

合计 | 120100 | ||

数据来源:公开资料整理

PTFE(俗称塑料王)具有优异的高低温性能和化学稳定性,下游应用广泛。然而经历了2010-2011年的快速扩张,无序投资,PTFE已然过剩。目前国内PTFE产能约为12.9万吨,占全球产能40%以上,但以注塑级的中低端产品为主,高端的改性PTFE树脂市场国产化率很低,需依赖进口。我国PTFE出口量逐年增长,进口量保持着5000-6000吨的稳定规模。

近年我国PTFE进出口情况

数据来源:公开资料整理

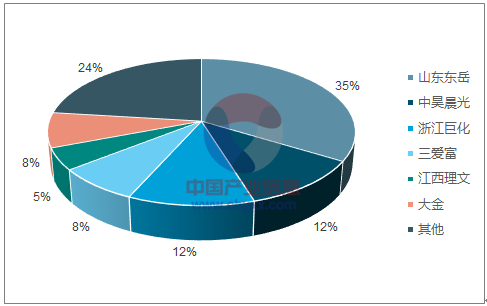

国内PTFE产能分布

数据来源:公开资料整理

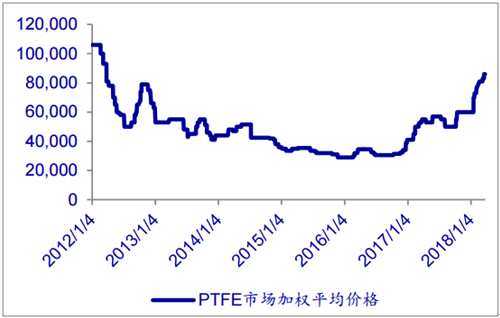

2017年以来受环保严查影响,PTFE开工率受限,17年行业整体开工率仅为70%左右,叠加原料价格上涨,PTFE价格大幅上涨,但整体产能过剩的格局短期内不会改变。改性PTFE通过增强、填充、复配等方法使PTFE性能得到优化,目前主要由日本大金、美国杜邦等外企供应,国产化替代空间大。

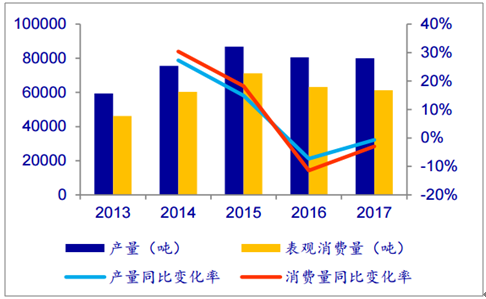

近年国内PTFE产销情况

数据来源:公开资料整理

2017年PTFE价格回升

数据来源:公开资料整理

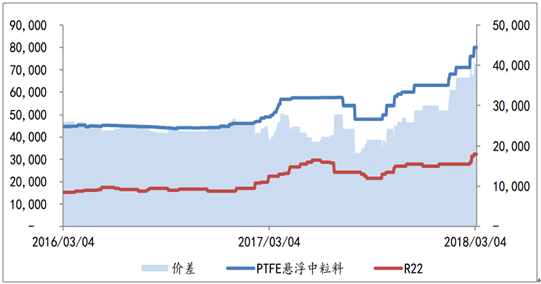

含氟聚合物是用含氟单体为原料聚合而成,如PTFE需用TFE(四氟乙烯)聚合反应而成。然而,含氟单体的供给非常稀少,企业多需要以R22为原料先生成含氟单体,如用R22制成TFE再进一步制成PTFE。因此,含氟聚合物受更上游原料的产量与价格影响较大。就PTFE来说,其原料R22在国际公约下冻结产能并实施生产配额,原料供给受到强制约束,同时限制PTFE产能的大幅增长。

PTFE价格与价差(元/吨)

数据来源:公开资料整理

2017年中PTFE价格总体呈现稳步上升趋势,年涨幅为35.6%。新的一年中环保检查力度不减,副产品(废酸、污水等)处理限制产量提升,同时原料壁垒使得含氟聚合物行业供应长期受限,产能扩张难度大;连同政策利好下下游需求稳中有升,含氟聚合物价格高位行情或将延续。

相关报告:智研咨询发布的《2017-2022年中国含氟聚合物市场运营态势及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国含氟聚合物行业市场分析研究及产业需求研判报告

《2026-2032年中国含氟聚合物行业市场分析研究及产业需求研判报告》共十二章,包含2026-2032年含氟聚合物投资建议,2026-2032年我国含氟聚合物未来发展预测及投资前景分析,2026-2032年对我国含氟聚合物投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国含氟聚合物行业整体形势分析:研发和生产将不断取得新的突破,种类不断丰富,应用领域进一步拓展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)