一、B2C或助推快递高景气,业务量向三四线渗透

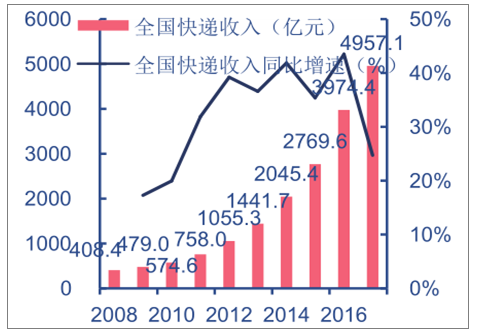

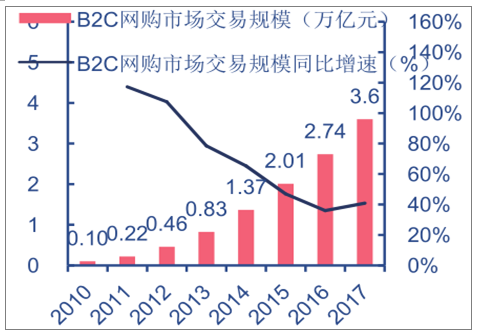

快递行业增速换挡,快递行业增速换挡,B2C或助推快递高景气。近10年电商消费推动快递业务量复合增速 43.9%。2017 年全国快递业务量同比增长28.1%至400.6亿件,快递业务量增速换挡。消费升级推动电商结构变化,B2C 高增速助推快递景气向上。2017年全国网络购物市场交易规模同比增长29.6%至6.1万亿,其中B2C交易规模同比增长 40.9%,较 C2C交易额增速领先25.2pcts。2017年 B2C 交易规模占比60.0%,根据艾瑞咨询预测 2018 年B2C在全国网购占比有望升至68.1%。受益B2C电商消费维持高景气,我们预计未来 3 年快递业务量有望维持20%~25%中高速增长。

2017年全国快递业务量增速28.1%

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国交通运输市场评估及未来发展趋势研究报告》

2017年全国快递收入增速24.7%

数据来源:公开资料整理

2017年全国网购交易规模同比增速29.6%

数据来源:公开资料整理

2017年B2C网购交易规模同比增速40.9%

数据来源:公开资料整理

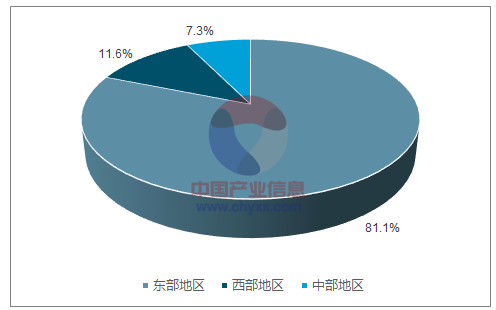

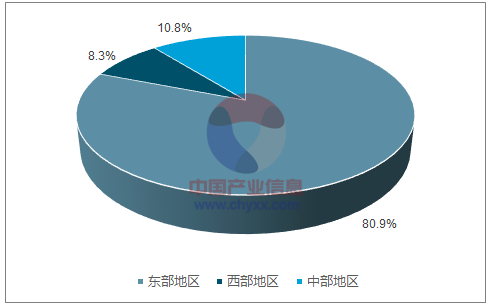

东部地区占比超八成,业务量向三、四线城市渗透。我国快递行业区域性特征明显,经济发展不均衡导致快递业务量集中在东部地区。近年来东部地区竞争激烈,快递逐渐向西部渗透、向三、四线城市渗透。2017 年东部、中部、西部业务量增速分别为 28.3%、25.3%和 29.8%,西部地区业务量、收入增速领先全国 1.7、1.9pcts。2017 年东部、中部、西部业务收入比重 80.9%、10.8%和 8.3%,西部地区业务量和收入同比增长 0.1pct。

2017年西部业务量增速领先全国1.7pcts

数据来源:公开资料整理

2017西部业务量占比同比增加 0.1pct

数据来源:公开资料整理

2017 年西部收入增速领先全国 1.9pcts

数据来源:公开资料整理

2017年西部收入占比同比增加 0.1pct

数据来源:公开资料整理

二、行业集中度上行,“向西向下”获政策支持

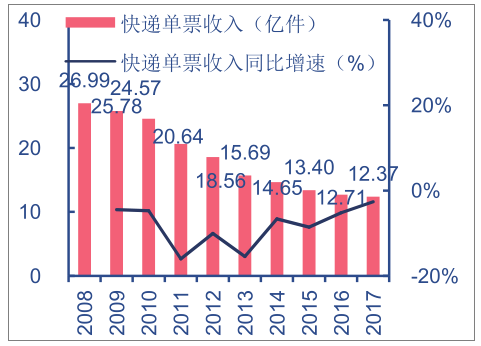

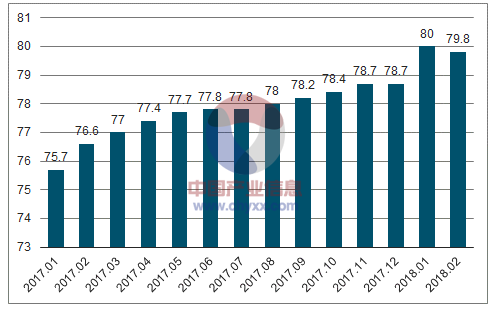

行业集中度上行、价格竞争趋缓。2017年12月全国快递行业集中度 CR8 提升至 78.7,同比上升2.0pcts;全年平均CR8为77.2,同比上升1.0pct。我们推算全国前 8 家快递公司2017年业务量增速 29.8%,领先全国平均水平1.7pcts,快递业务量向龙头集中趋势明显。2017年快递单票收入降幅继续收窄至2.6%,同比降低 2.6pct,价格竞争趋缓。2018年全国快递企业业务量增速和盈利能力继续分化,行业市场集中度有望持续提高。2018 年 1、2月全国快递行业集中度 CR8 为 80.0、79.8,目前顺丰、通达系主要快递企业县级以上覆盖率均大于 92%,行业集中度上行、价格竞争趋缓利于快递企业向三、四项城市渗透。

2018年2月CR8提升至79.8

数据来源:公开资料整理

2017年快递单票收入降幅降至2.6%

数据来源:公开资料整理

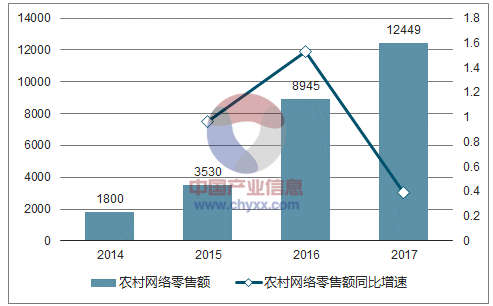

“向西向下”获政策支持,农村市场潜力广阔。2017 年《中共中央国务院关于深入推进农村供给侧结构性改革加快培育农业农村发展新动能若干意见》再次强调“快递下乡工程”,加强乡镇物流体系建设,消费升级背景下农村快递市场前景广阔。根据监测数据,2017年全国农村实现网络零售额1.24万亿元,同比增长 39.2%。截至2017年底,农村网店达到985.6万家,同比增长20.7%。2014 年以来全国农村实现网络零售额年均复合增速91%,市场潜力广阔。

2014年以来全国农村实现网络零售额年均复合增速91%

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国交通运输信息化行业市场发展态势及投资机会研判报告

《2026-2032年中国交通运输信息化行业市场发展态势及投资机会研判报告》共十一章,包含中国交通运输信息化代表性企业案例研究,中国交通运输信息化市场前景预测及发展趋势预判,中国交通运输信息化投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询