一、家具增长将回归常态,看好整体橱柜份额向龙头企业集中

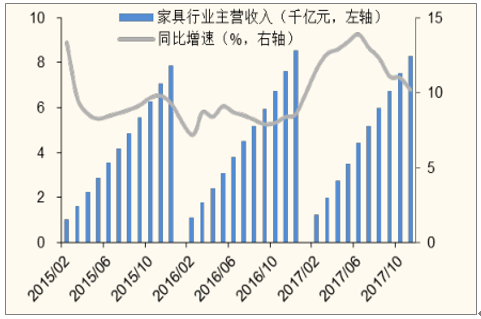

今年地产小阳春后周期效应“消散”后,家具行业将回归常态增长。截止到 2017 年前11 个月,家具行业收入仍然有10.20%的增长,收入规模8,281.10亿元。从2017年下半年开始,家具收入的增速逐步放缓,前11月的增速较峰值下降了3.7pct.。而家具增长放缓基本与2016年商品房销售增速放缓同步,也就是说从17年下半年起,地产小阳春的后周期效应就正在“消散”,但2017年行业仍将维持10%以上的增长。

家具行业全年保持10%以上增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国整体橱柜市场深度评估与发展战略预测报告》

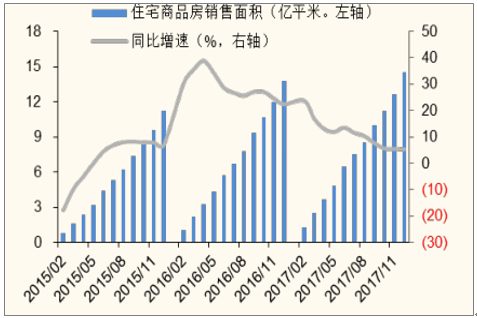

2017年地产收获5个点小幅增长

数据来源:公开资料整理

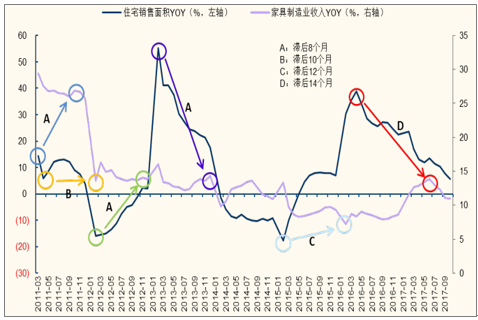

家具销售大致滞后于地产销售8-14个月。直观从图上看,2015 年2月,商品房销售增速为-17.80%,为 2015至2015 年度的最低值。而家具行业 2015至2016年的最低增速出现在2016 年的 2月增速为7.20%,滞后期正好12个月。2016年地产小阳春,商品房销售迎来爆发式增长,4月销售增速达到 38.80%为峰值,而目前来看家具行业增速的峰值出现在今年的 6 月为 13.90%,滞后跨度期为14个月,地产销售和家具销售之间的滞后周期在逐渐加长。从数据上看,商品房销售对每个月的家具销售都存在相关性影响。其中,无法完全排除上一个售房周期所产生的家具需求对当期家具销售的持续影响。不过,相关系数只有在第 8 个月的时候数值最大,表明商出 品房在售出 8个月后对家具的消费需求释放的最为明显。基于以上观点,2017年前8个月的地产销售仍然保持相对良好的增长,因此预计今年上半年家具行业依旧可以收获相对较好的增长。

从图形上看家具滞后地产8-14个月

数据来源:公开资料整理

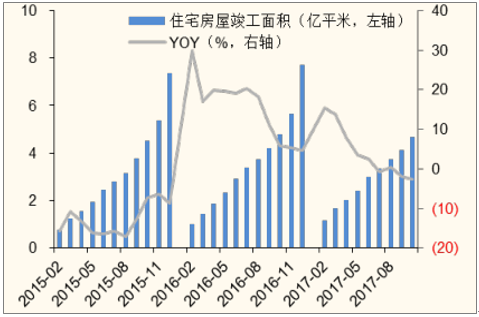

检验了住宅房屋竣工面积与家具销售之间的相关系。从数据结果上看,滞后 21 个月后,住宅房屋竣工面积与家具销售增长有明显相关性。据此推算,2017 年前11月产生家具需求的住宅房屋,主要来自2015 年 3 月至 12月竣工的房屋。而在这一阶段内。住宅房屋竣工面积的平均增速为-12.47%。今年开始,由 2016 年 2 月至 2017 年 6 月的住宅房屋竣工面积所产生的家具需求将逐步开始释放,而在此期间内竣工面积的平均增速为 13.37%。也就是说,伴随历史住宅房屋竣工面积增速的转正,今明年家具行业的增长有可能再提速。因此,总结来看,家具行业将从今归年开始逐步回归 7%-8%之间的中速平稳增长,且明年必将突破万亿级市场规模。

2016年竣工住宅家具需求将从明年开始释放

数据来源:公开资料整理

全球整体橱柜市场规模已经基本稳定。橱柜理念最早出现在上世纪 20 年代的欧洲。到了 60 年代,将橱柜与厨电产品进行集成的整体橱柜概念出现并得到快速发展。行业内一般将厨房空间的组件分为“金木水火土”五大类,整体厨柜是家居中唯一涉及上述五种品类的产品。整体橱柜更加注重产品款式的艺术性,且借助人性化设计使得产品更加符合人体工程学标准。估计,2016 年全球整体橱柜行业市场规模约 600 亿美元左右,预计到 2018 年全球整体橱柜市场规模将到达 640 亿美元左右。

全球整体橱柜行业市场规模

数据来源:公开资料整理

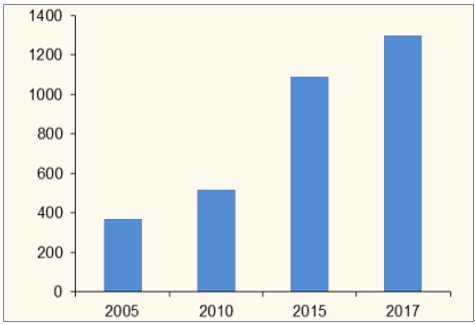

国内整体橱柜进入成熟发展阶段,千亿级市场规模已经确定。上世纪 80 年代,国家提出住房制度改革,开启了国内房地产行业的热潮,同时也带动了整体橱柜行业的崛起。但当时整体厨柜品牌少、价格高、市场普及率低、在设计上侧重满足基本功能需求。从 90 年代开始,整体橱柜在设计、品质等方面开始明显改善。进入 21 世纪后,建设部颁布《住宅室内装饰装修管理办法》,促使整体橱柜行业迎来了快速发展期。目前整体厨柜的概念已深入人心,成为兼具专业化研发设计、柔性生产、信息化与智能化融合发展的消费升级化产品。根据数据,2015 年我国整体橱柜产量为1,375 万套,渗透率为 55%。2015 年中装协发布的 1,092 亿元整体橱柜市场规模相符,2017 中装协公布整体橱柜市场规模为 1,300 亿元,与我们在定制家居行业报告《资本助力,群雄并起》中,测算的 2017 年 1,322 亿元的整体橱柜市场规模基本相符。

整体橱柜渗透率已在55%以上

数据来源:公开资料整理

千亿级整体橱柜市场已经确定

数据来源:公开资料整理

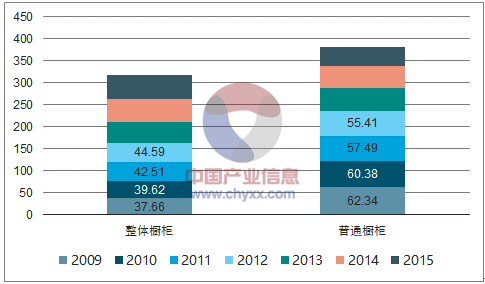

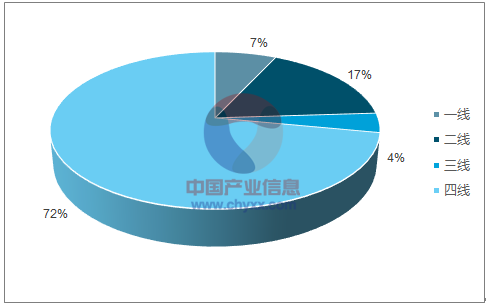

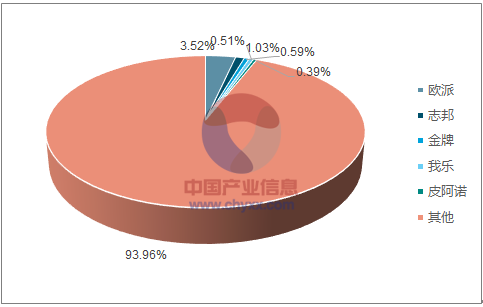

橱柜行业企业众多、集中度低,对比发达国家提升空间大。目前,国内整体橱柜行业约有品牌 1,068 个,其中一线企业 78 家,占比为 7.3%,二线企业 176 家,占比为 16.5%,两类企业合计占比不超过 30%。同时,相关橱柜企业收入规模差距较大,营收超过 10 亿级的企业极少。结合中装协发布的 2015 年国内整体橱柜市场规模测算,国内整体橱柜行业 CR5 市场占有率不足 5%,其中行业龙头欧派家居的市场占有率仅为 3.52%。而 2015年德国橱柜行业 CR5 约为 65%,其中龙头品牌 Nobilia(柏丽橱柜)市占率接近 30%。

国内整体橱柜行业各类品牌占比情况

数据来源:公开资料整理

整体橱柜行业CR5占比不足5%

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国整体橱柜行业市场需求分析及投资方向研究报告

《2026-2032年中国整体橱柜行业市场需求分析及投资方向研究报告》共十四章,包含2026-2032年整体橱柜行业投资机会与风险,整体橱柜行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国整体橱柜行业发展前景展望:智能控制技术的开发和应用普及实现互联、互通、互动[图]](http://img.chyxx.com/images/2023/1206/c3debe2c32e4e6e53fe3b316027c956f5d56b875.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)