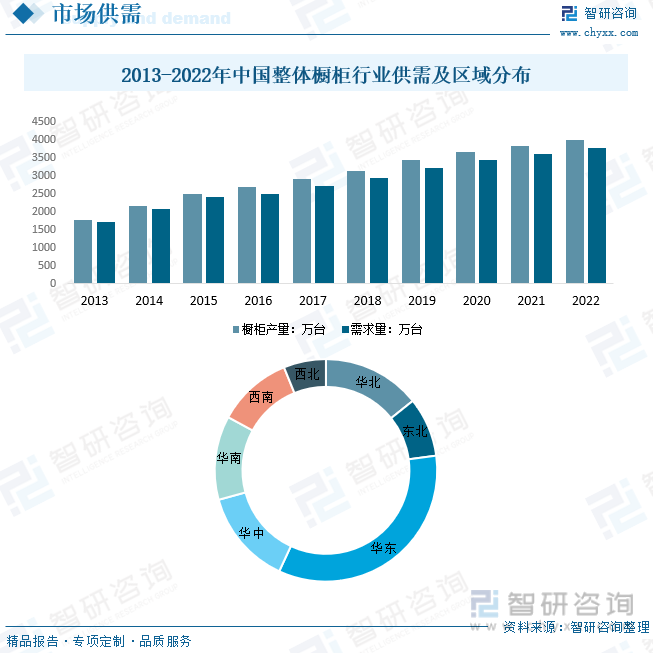

内容概述:随着市场的成熟,消费者对整体橱柜的认知提高,需求量随之增加。生产技术的改进可能提高了产能,导致产量增加。从市场区域分布来看,主要集中在华东地区,主要因为华东地区经济发展,人均收入较高,占比为34.01%。

一、整体橱柜概述

整体橱柜是指由厨柜、电器、燃气具、厨房功能用具四位一体组成的厨柜组合,相比一般橱柜,整体橱柜的个性化程度可以更高,厂家可以根据不同需求,设计出不同的成套整体厨房橱柜产物;以求实现厨房工作每一道操作程序的整体协调,并营造出良好的家庭氛围以及浓厚的生活气息。

整体橱柜可按门板材质分为7类,分别为实木门板整体橱柜、吸塑门板整体橱栏二胺面门板整体橱柜、V门板整体柜、烤漆门板整体橱柜、PET门板整体橱柜、金属门板整体橱柜。

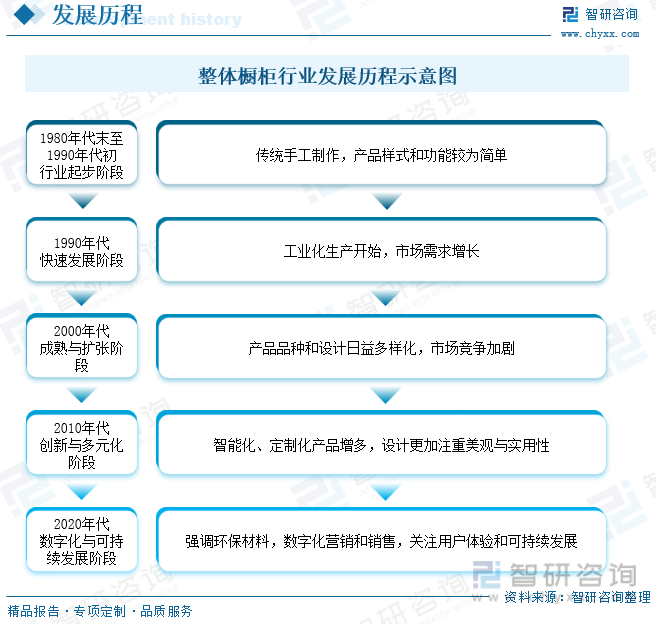

整体橱柜行业自1980年代末至1990年代初开始发展,最初阶段主要以传统手工制作为主,产品样式和功能相对简单。进入1990年代,随着工业化的推进,该行业进入了快速发展阶段,市场需求开始显著增长。到了2000年代,整体橱柜行业逐渐成熟并不断扩张,产品种类和设计变得更加多样化,市场竞争也日益加剧。2010年代是整体橱柜行业的创新与多元化阶段,智能化和定制化产品开始增多,设计更加注重美观性和实用性。到了2020年代,行业更加重视环保材料的使用、数字化的营销和销售手段,同时也关注于提升用户体验和实现可持续发展。

二、政策

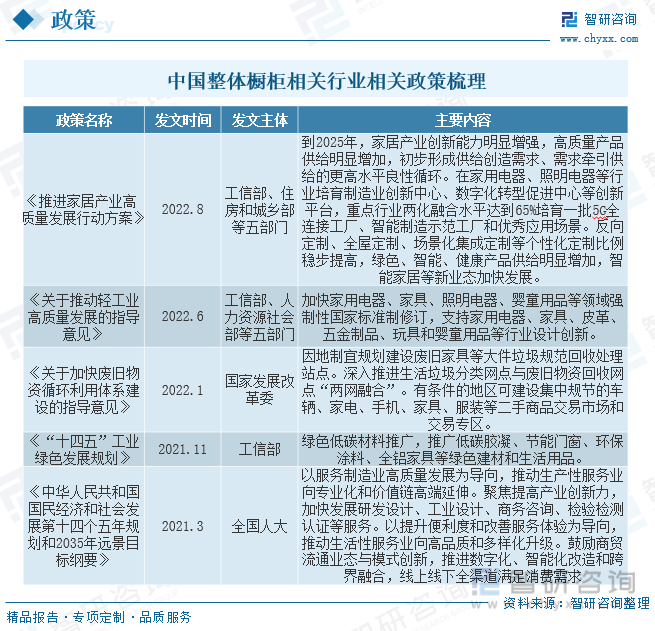

近年来,由于定制家居产品能够满足消费者的个性化需求,具备空间利用充分、质量稳定、整体感强、环保标准高等诸多优点,伴随着经济持续快速发展,定制家居行业已经取得了长足的发展。同时国家和地方政策的支持为定制家居行业的发展提供了有利的发展环境和广阔的发展空间,也为整体橱柜行业铺平了发展道路。

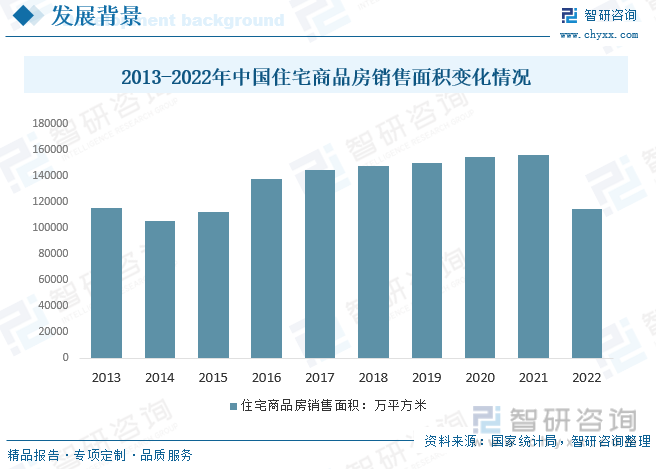

商品房销售面积的增长直接扩大了整体橱柜的潜在市场规模,因为每个新房都需要安装橱柜,这增加了橱柜的需求量。随着房地产市场的繁荣,整体橱柜生产商为了满足不断变化的消费者需求,可能会在材料、设计和功能上进行创新。根据数据显示,中国住宅商品房销售面积为114630.65万平方米。

三、产业链

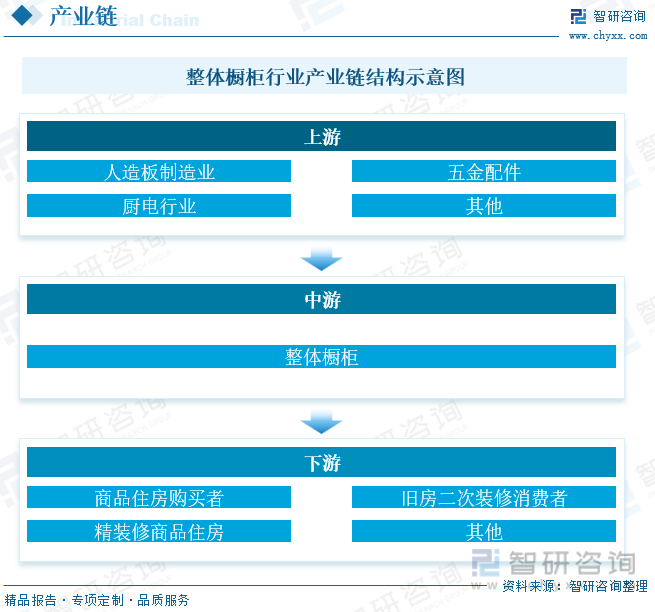

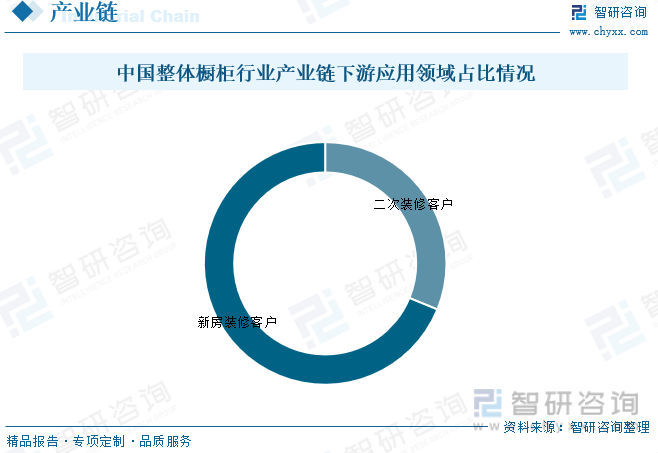

整体橱柜行业的上游行业为人造板制造业、五金配件行业、厨电行业等,下游为商品住房购买者、旧房二次装修消费者及推出精装修商品住房的房地产企业。

目前,国内整体橱柜行业消费客户主要分为新房装修客户和二次房装修客户。其中新房装修行业占比最重,占比为68.80%,其次为二次装修客户,占比为31.20%。

相关报告:智研咨询发布的《中国整体橱柜行业市场需求分析及投资方向研究报告》

四、中国整体橱柜行业发展现状

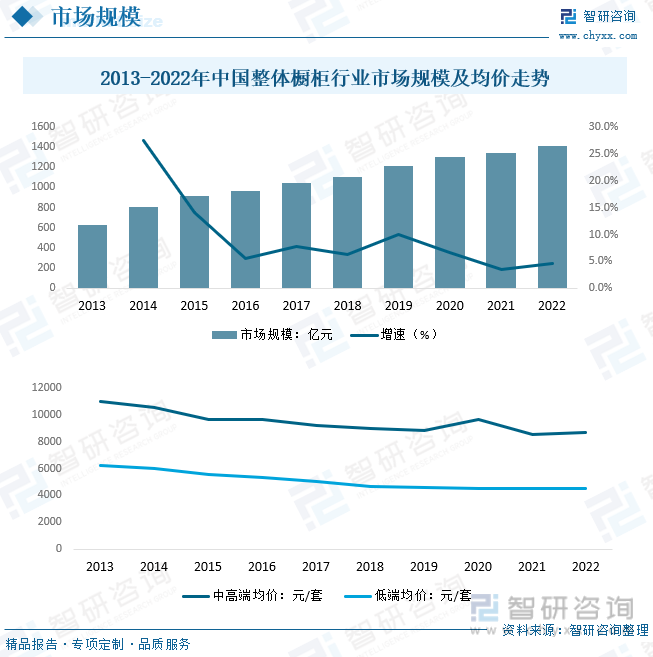

中国整体橱柜行业市场规模从2013年的629.93亿元增长到2022年的近1405.57亿元。这反应出整体橱柜行业扩展和消费者需求的增加。2016-2017年中国整体橱柜行业增速有所下降,说明中国整体橱柜行业正在从快速发展逐渐走向成熟的展现,2017年,我国整体橱柜行业家庭使用率达到了35.6%,较2013年增长了12.7%。相较于欧美等橱柜行业较为发达的地区行业集中度,我国的整体橱柜行业还有较大提升空间,我国的整体橱柜行业仍然处于行业的上升期。2017年至2021年,市场规模继续稳定增长,年均增长率保持在约6%到7%,这表明市场需求稳定,行业发展健康。2013-2022年复合增长率为9.33%。从市场均价走势来看,中高端及低端整体橱柜的市场均价都处于下降态势,从2013年的11000元/套逐年下降到2022年的8670元/套,中高端橱柜的市场价格变得更加亲民,因为生产成本的降低、市场竞争的加剧以及消费者对价格敏感度的提高。低端橱柜的均价在2013年为6250元/套,到2022年降至4520元/套。相对于中高端橱柜,低端橱柜的价格降幅较小,反映了原材料和生产成本的稳定,以及对于低端市场价格敏感性的考虑。

从2013年到2022年,整体橱柜的产量和需求量都呈现出稳步增长的趋势。产量从2013年的约1775万台增加到2022年的约4015万台,需求量也从1722万台增加到约3777.7万台。在这十年间,产量始终略高于需求量,这表明整体橱柜市场供应充足,可能有一定程度的库存积累或者产能过剩。尽管供应在整个时间段内都高于需求,但是差距逐年缩小。市场正在逐渐趋于平衡,生产能力与市场需求更加匹配。随着市场的成熟,消费者对整体橱柜的认知提高,需求量随之增加。生产技术的改进可能提高了产能,导致产量增加。从市场区域分布来看,主要集中在华东地区,主要因为华东地区经济发展,人均收入较高,占比为34.01%。

五、中国整体橱柜行业市场竞争格局

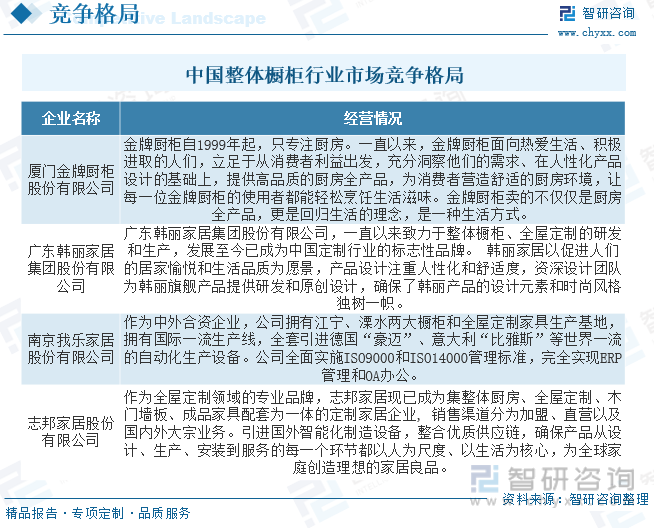

整体橱柜市场面临整合机遇,全屋定制领域集中度仍在提升。随着龙头企业上市后加速在全国的产能布局和渠道扩充,整体橱柜行业面临整合机遇、集中度将会提升。另外整体厨柜行业进入快速发展期,市场规模和市场渗透率在过去几年间经历了高速的增长。随着人均可支配收入和城镇化率的提升,居民消费能力上升,将拉动整体厨柜需求,为行业持续增长创造条件。目前行业中主要企业为厦门金牌厨柜股份有限公司、广东韩丽家居集团股份有限公司、南京我乐家居股份有限公司、志邦家居股份有限公司等。

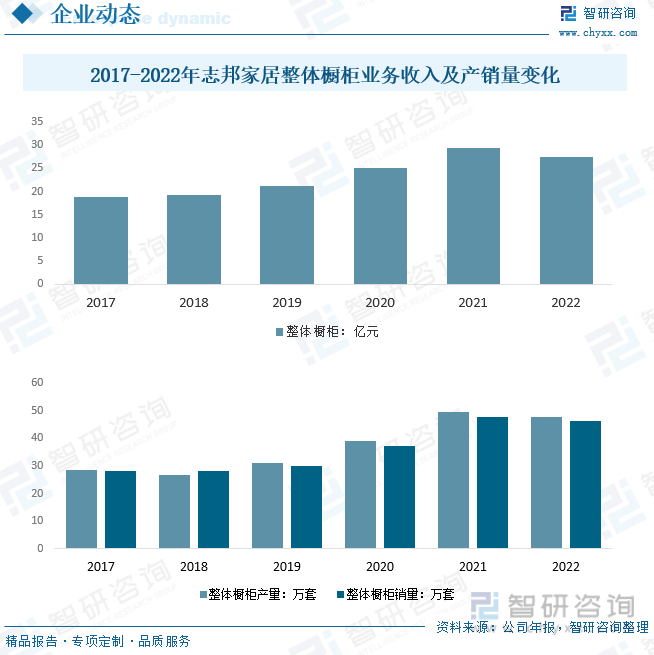

作为全屋定制领域的专业品牌,志邦家居现已成为集整体厨房、全屋定制、木门墙板、成品家具配套为一体的定制家居企业,销售渠道分为加盟、直营以及国内外大宗业务。引进国外智能化制造设备,整合优质供应链,确保产品从设计、生产、安装到服务的每一个环节都以人为尺度、以生活为核心,为全球家庭创造理想的家居良品。根据公司年报显示,2022年志邦家居整体橱柜业务收入为27.36亿元,产量为47.8万套,销量为46.32万套。

六、未来中国整体橱柜行业发展趋势

1、厨电一体化

“厨电一体化”是厨房电器、厨房用具与整体橱柜协调成一个整体,让厨房空间更有统一性。“厨电一体化”能够真正的满足消费者对于厨房的定制化需求,使得厨房空间的布局更加合理和科学。因此,“厨电一体化”的厨房空间逐渐受到更多消费者的喜爱,厨电合作也已然成为了行业的主流。

2、享受型厨房

现如今,消费者对生活品质的要求不断提升,使得厨房功能也发生了变化。从以往的实用型厨房逐渐转变为集烹饪、休闲、聚会等为一体的开放式享受型厨房。可见,传统的厨房布局已经不能满足用户的需求,厨房需要更多可体验、可互动的生活空间。

3、智能化厨房

随着科技的不断发展,这几年智能家居开始流行起来。整体橱柜也顺应时代需求,不断挖掘消费者的内在需求,致力于打造更加便利、更加舒适的智能化厨房。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国整体橱柜行业市场需求分析及投资方向研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国整体橱柜行业市场需求分析及投资方向研究报告

《2026-2032年中国整体橱柜行业市场需求分析及投资方向研究报告》共十四章,包含2026-2032年整体橱柜行业投资机会与风险,整体橱柜行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国水产饲料行业产业链图谱、产区分布、竞争格局、主要上市企业对比及未来竞争趋势分析:海大集团龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2026年中国焊丝行业政策、产业链、发展现状、竞争格局及发展趋势分析:高端特种焊丝需求走高,头部企业智能化扩产助推产能释放[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)