伴随新能源汽车的崛起,我国动力电池行业自2014年进入快速成长阶段,出货量由2014年的3.7GWh增长至2016年的30.5GWh,复合增长率达288%。2017年受新能源补贴退坡影响,动力电池出货量增速下降至19%,全年出货量为36.2GWh。

数据显示,截至2017年底,国内动力电池总产能达到135GWh,有效产能110GWh,而全年动力电池出货量仅为36.2GWh,平均产能利用率不足40%。以龙头企业产能利用率可达80%估算,部分中小企业的产能利用率仅为10%,低端产能过剩明显。未来两年,一线电池厂商仍有新增产能投放,预计2018年、2020年动力电池总产能将分别达到206GWh、285GWh,同期动力电池需求量分别为47GWh、97GWh,技术落后、缺少稳定整车客户的小产能将被淘汰。

历年动力电池出货量(单位:GWh)

数据来源:公开资料整理

厂商 | 2016 | 2017 | 2018 | 2019 | 2020 |

CATL | 8.0 | 17.1 | 30.0 | 41 | 50 |

比亚迪 | 10.0 | 16.0 | 26.0 | 32.0 | 34.0 |

力神 | 3.0 | 10.0 | 14.0 | 18.0 | 20.0 |

国轩高科 | 3.0 | 5.0 | 9.0 | 15.0 | 20.0 |

沃特玛 | 12.0 | 16.0 | 21.0 | 26.0 | 30.0 |

孚能科技 | 1.5 | 7.5 | 15.0 | 18.0 | 20.0 |

亿纬锂能 | 3.5 | 9.0 | 12.0 | 15.0 | 18.0 |

比克 | 3.0 | 6.0 | 10.5 | 13.0 | 15.0 |

中航锂电 | 0.9 | 3.9 | 12.0 | 12.0 | 12.0 |

国能 | 5.5 | 7.5 | 7.5 | 7.5 | 8.0 |

其它 | 26.8 | 40.1 | 49.4 | 60.4 | 57.7 |

国内产能合计 | 77.2 | 139.0 | 206.3 | 258.0 | 284.7 |

国内需求量合计 | 28.0 | 38.6 | 47.4 | 64.8 | 97.1 |

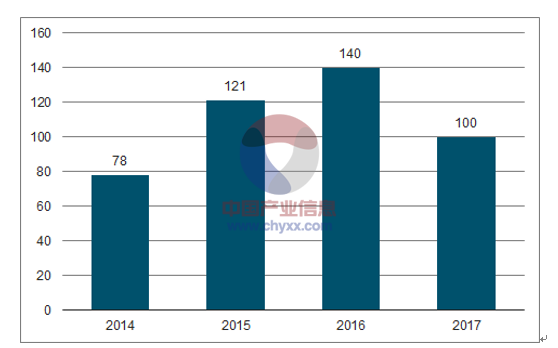

2016年11月工信部出台《汽车动力电池行业规范条件》(2017年)(征求意见稿),将锂离子动力电池单体企业的年产能力由0.2GWh大幅提升至8GWh,目前仅有5家企业达到产能标准,以各生产商公布的扩产计划估算,2020年将有14家企业产能达标。2017年动力电池企业数量首次出现下降,小产能出清效果初现。在价格走低、盈利承压的背景下,中小企业扩产困难,预计2020年国内动力电池需求量约100GWh,届时动力电池生产企业将不超过20家。

国内动力电池生产企业数量

数据来源:公开资料整理

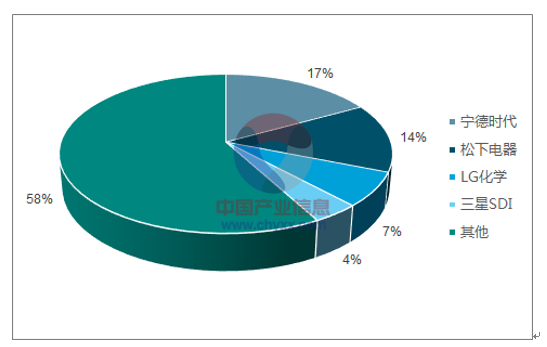

全球动力电池90%以上的产能集中在中日韩三国,日本自上世纪90年代大力投入锂电池研究,韩国于21世纪快速跟进,中国近两年后来居上。日本的松下、韩国的LG化学、三星SDI基本垄断了日韩及欧美主流车企动力电池的供应。在技术提高和政策的推动下,2017年我国新能源汽车销量迅速提升至全球新能源汽车总销量的49%,带动上游动力电池产销量快速提升。在2017年全球动力电池销量前十名中,国内企业占据七席,合计全球市场占有率47%。其中CATL动力电池销量11.82GWh,全球市占率17%,超越松下电器成为全球最大动力电池生产商。除供应国内整车厂商外,中国企业开始寻求与国际一流整车企业合作,CATL已进入宝马、大众供应链,在国际市场上与日韩企业展开直接竞争。

- | 国家 | 2017年销量 | 2017年排名 | 2016年销量 | 2016年排名 |

宁德时代 | 中国 | 11.8 | 1 | 6.8 | 3 |

松下电器 | 日本 | 10 | 2 | 7.2 | 1 |

比亚迪 | 中国 | 7.2 | 3 | 7.1 | 2 |

沃特玛 | 中国 | 5.5 | 4 | 3.2 | 4 |

LG化学 | 韩国 | 4.5 | 5 | 2.5 | 5 |

国轩高科 | 中国 | 3.2 | 6 | 2.4 | 6 |

三星SDI | 韩国 | 2.8 | 7 | 1.1 | 9 |

北京国能 | 中国 | 1.9 | 8 | - | - |

比克 | 中国 | 1.6 | 9 | 1.3 | 8 |

孚能科技 | 中国 | 1.3 | 10 | - | - |

天津力神 | 中国 | - | - | 1.8 | 7 |

中航锂能 | 中国 | - | - | 0.7 | 10 |

2017年全球动力电池市场占有率

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国动力电池装备制造行业市场深度调查及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告

《2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告》共十章,包含中国船用动力电池行业重点企业推荐,2025-2031年中国船用动力电池产业发展前景与市场空间预测, 2025-2031年中国船用动力电池行业投资机会及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国动力电池热管理系统行业产业链、发展现状、竞争格局及未来前景研判:动力电池热管理技术向着更高效率、更安全、更环保的方向发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)