一、下游产业转移带来新需求,中国设备成为主导力量

(一)产业转移催生全新需求,带动我国缝制机械出口增长

我国劳动力成本高,服装产业向东南亚、南亚转移趋势明显。缝纫机主要下游服装行业是劳动密集型行业。我国工人工资不断攀升,对于劳动密集型的服装产业的人力成本形成越来越大的压力。相对于南亚的印度、巴基斯坦、孟加拉国和东南亚的泰国、越南、印尼等国,我国的工资水平明显更高,对服装产业的吸引力越来越弱。近年来,南亚、东南亚、非洲等经济体凭借较低的劳动力等生产要素成本和进口国差别关税等优势成为全球服装产业制造中心转移的承接地,服装产业向这些地区转移是大势所趋。

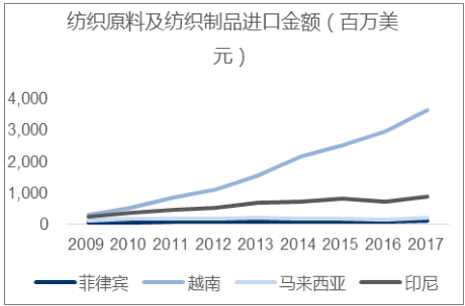

我国从东南亚、南亚进口纺织制品金额不断增加

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国纺织服装行业市场全景评估及投资潜力研究报告》

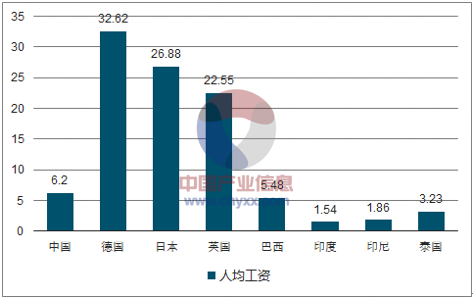

我国劳动力成本明显高于南亚、东南亚国家

数据来源:公开资料整理

中国企业抓住机遇,参与主导产业转移过程。服装产业受成本和技术驱动,不断向成本更低、政策更优惠的地区转移,随着我国劳动成本提高和国内企业技术突破,2010 年前后世界服装产业从我国开始向东南亚、非洲等地区转移。

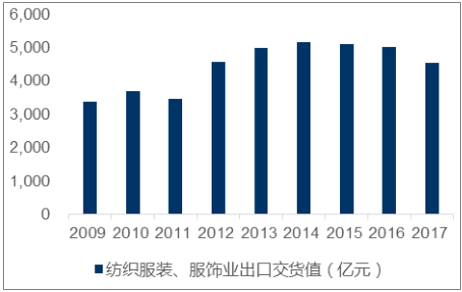

我国纺织服装业出口交货值处于高位

数据来源:公开资料整理

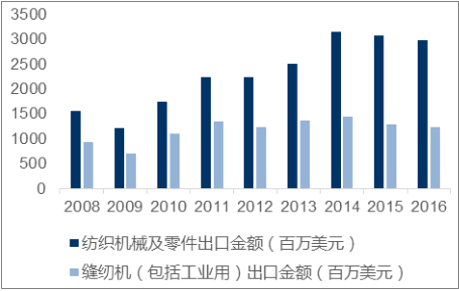

我国纺织机械和缝制机械出口处于高位

数据来源:公开资料整理

我国缝制机械企业出口业务占比高,外向型经营特征明显。2014 年我国出口泰国市场缝制机械产品同比增长 35.23%, 2015 年中国对埃及缝制产品总出口额同比上升 29.06%。纺织服装产业的转移推动了上游纺织机械企业海外营收的提升,我国缝制机械生产商的海外营收占比近年来一般维持在 50%以上。

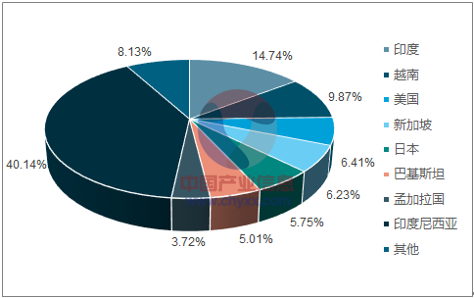

2016H印度成为我国出口占比最大的国家

数据来源:公开资料整理

(二)人力成本、政策扶持,纺织服装产业承接地优势明显

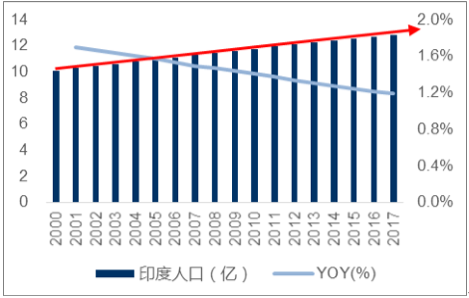

人口大国印度劳动力成本优势凸显,积极发展劳动密集型的服装产业。印度从上世纪50 年代以来一直保持着 2%左右的人口增长率,到 2012 年人口数突破12亿,目前印度已经成为全球人口数排名第二的国家。与此同时,印度劳动力成本较低,2014 年制造业人均工资仅为 160 美元/月,人口数量大而劳动成本低使得印度在发展劳动密集型的服装纺织产业上具有显著优势。

印度已经成为全球人口数排名第二的国家

数据来源:公开资料整理

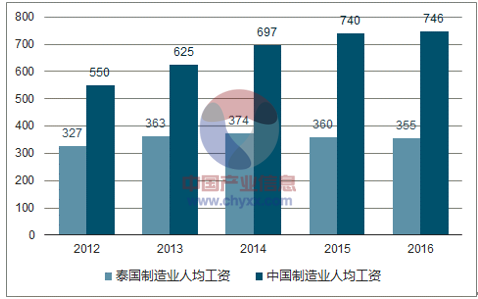

东南亚国家积极承接服装产业转移,带动较强的设备需求。一方面,东南亚国家劳动力成本普遍较低,泰国 2016 年制造业人均工资分别为 355 美元/月,而我国 2016 年的制造业人均工资为 746 美元/月,对低成本的追逐使得全球厂商纷纷将生产中心从中国向更低成本地区转移。另一方面,东南亚各国纷纷推出相关政策,在自由贸易、投资、税收、产业规划等多方面利好服装产业发展,并有志于将本国打造为世界主要服装产业中心。成本优势加码产业政策,我们认为东南亚国家未来将会成为世界主要的服装纺织生产基地,有力带动缝制机械需求。

东南亚各国政策利好服装纺织产业

数据来源:公开资料整理

东南亚国家劳动力成本相对较低

数据来源:公开资料整理

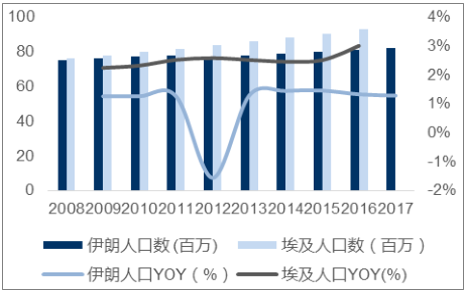

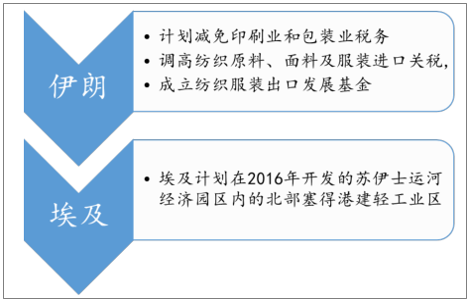

伊朗等西亚、非洲经济体积极发展轻工业,为服装加工设备需求提供更多增量。埃及人口多年来一直保持着 2-3%的较高增速,而伊朗在 2012 年废除了实施了二十多年的“计划生育”政策,将全国人口目标定位在 1.5 亿-2 亿,充足的人口为制造业提供足够的劳动力。除劳动力优势外,西亚、非洲的多个国家也采取各种措施刺激各国轻工业发展,例如埃及计划在国家重大开发项目——苏伊士运河走廊开发项目经济园区的北部塞得港专门建设轻工业区,以推动整个国家的轻工业发展。而伊朗、埃及等西亚、非洲经济体作为“一带一路”上的重要国家,其轻工业发展势必为中国服装加工设备提供更多增量需求。

伊朗和埃及人口稳定增长

数据来源:公开资料整理

伊朗和埃及等西亚、非洲国家积极发展轻工业

数据来源:公开资料整理

二、设备更新周期已至,资本开支高峰再来

(一)中国服装行业有望进入新一轮向上周期

纺织服装行业保持稳定增长,增速具有较强周期性。随着居民物质水平和居民可支配收入的增加,我国纺织服装行业一直保持比较稳定的增长,纺织服装、服饰业主营业务从1999 年的 1780 亿元到 21904 亿元,CAGR 达到 15.0%。同时,我国纺织服装行业的增速体现出较强的周期性,纺织服装、服饰业按月主营收入累计同比增速在 2002 年 4 月和2009 年 2 月分别触底,随后均探底回升,行业增速体现出了 8 年左右的周期性。2017 年底,纺织服装行业增速降至历史最低,2017 年 11、12 两月,纺织服装、服饰业主营业务收入累计同比仅为 1.9%和 1.1%,是行业累计同比增速自 1999 年以来最低值,行业增速走势与前两个周期一致,或处于周期的底部。

我国纺织服装行业一直保持稳定的增长

数据来源:公开资料整理

纺织服装行业增速呈现较强周期性

数据来源:公开资料整理

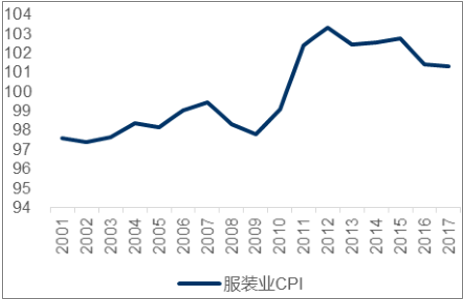

纺织服装行业在周期底部,未来有较大增长空间。CPI 常被作为衡量通胀的核心指标,而通胀又常被作为衡量经济增长的核心指标,在此使用服装业 CPI 来间接反映行业增长情况。从服装业CPI增速可以看出,服装行业 CPI 在 2002 年达到近年高点 102.4,随后一直保持下降趋势,2016/2017年服装行业 CPI 分别为 101.4/101.3。但服装行业 CPI 的增速从 2017 年底抬头,2018年1月达到 1.6%,是近两年的高点。由此可以看出,我国纺织服装行业处于周期底部,并有复苏的迹象。

服装业CPI近年来呈现下降趋势

数据来源:公开资料整理

服装业CPI增速 2017年底抬头

数据来源:公开资料整理

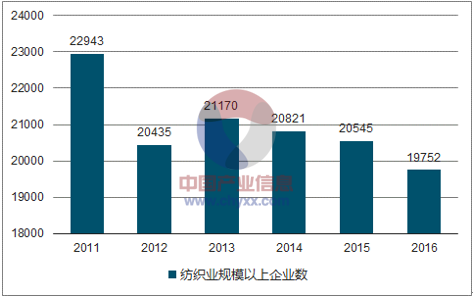

小企业和库存出清,行业向更健康的方向发展。2008 年“4万亿”的刺激给当时陷入低迷的纺织行业一剂强心剂,企业纷纷扩大产能。到近几年,需求疲软、原材料、劳动力成本和店铺租金上涨的打压,叠加国家对环保的重视,纺织服装行业整体利润下滑,对服装销售造成极大冲击,行业陷入低迷,企业开始新一轮洗牌,我国纺织业规模以上企业数从 2011 年的 22943 家快速缩减至 2016 年的 19752 家。同时,纺织服装产成品存货增速从 2014 年中以来保持下降趋势,2017 年 12 月同比增速只有 1.5%,行业存货水平得到了有效控制。在这轮企业和库存出清完成之后,存活下来的将会是污染少、纳税高的优质企业,行业将朝着更加健康的方向发展。

近年来纺织业企业数不断减少

数据来源:公开资料整理

纺织服装产成品存货增速2014年中以来呈现下降趋势

数据来源:公开资料整理

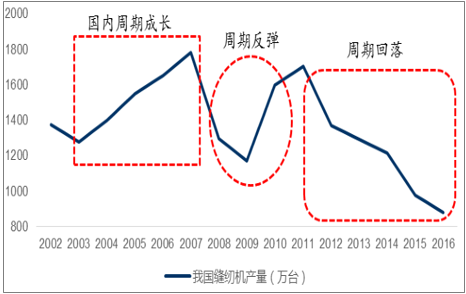

缝制机械与下游纺织服装行业呈现较强关联性。2002 年开始,我国缝制机械行业受我国纺织服装行业发展带动,实现了一轮长达 5 年的周期增长,2007年缝纫机产量达到 1780万台。2008 年行业受到金融危机冲击,下游景气度下降,进入下行周期。随后受各国经济刺激政策提振,下游景气度出现了一定的上升,缝制机械制造行业随之反弹,2011 年产量达到阶段高点 1706 万台。但随着国内纺织服装产业的流出,行业出现了缓慢的周期回落。2016 年开始,受全球产业转移和我国缝制机械企业竞争力的提升,缝制机械行业开始复苏。2017 年行业百家整机企业累计完成工业总产值 196.67 亿元亿元,同比增长 27.71%,累计生产缝制机械产品 613 万台,同比增长 23.86%。

2017年我国缝制机械制造行业开启新一轮向上周期

数据来源:公开资料整理

(二)经营情况改善催生资本开支扩大,利好设备生产商

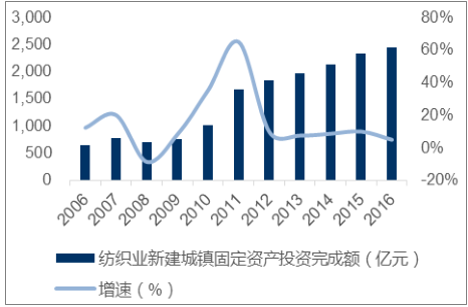

纺织服装行业位于周期底部, 对于设备有更新换代需求。从缝制机械产品产量周期可以看出,上一次产量峰值大约出现在 2011年左右,根据行业产品 8 年左右的最佳使用年限来看,缝制机械有望进入新一轮更新换代周期。叠加下游纺织服装行业的回暖,下游厂商固定投资有望扩大。从纺织业新增固定投资可以看出,2011 年为 2809 亿元,增速达到76.0%,为近年高点,随后增速逐渐下滑。

纺织业新增固定投资保持稳定增长

数据来源:公开资料整理

纺织业新建城镇固定投资完成额保持增长

数据来源:公开资料整理

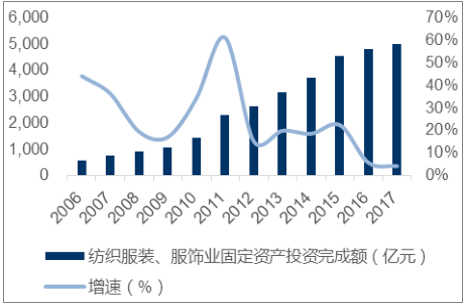

纺织服装企业固定投资增速探底回升,利好设备生产商。下游纺织服装行业固定资产投资近年来一直保持稳定增长,2017 年我国纺织服装、服饰业固定资产投资完成额达到4978 亿元,近十年 CAGR 达到20.8%。近两年受行业下行影响,固定投资增速有所放缓,2016/2017 年分别为 5.57%/4.10%。但随着纺织服装行业回暖,纺织服装企业固定投资的探底回升,纺织服装、服饰业固定资产投资完成额 2017 年 9-12 月累计同比不断增加,12月增速达到 7.0%。未来如果纺织服装企业固定投资额的提升,将会直接利好上游设备生产商。

纺织服装固定投资完成额保持稳定增长

数据来源:公开资料整理

纺织行业固定投资完成额增速 2017年开始有中探底回升趋势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纺织服装行业发展战略规划及投资方向研究报告

《2026-2032年中国纺织服装行业发展战略规划及投资方向研究报告》共二十二章,包含中国纺织服装行业投资动态分析,纺织服装行业投资潜力分析,2026-2032年纺织服装行业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询