一、中国水产品价格走势分析

水产品因为他的营养与药用价值被人们逐步深刻地认识,使得其市场和消费群体逐步扩大,需求量逐年增加。尽管由于近几年产量增幅较大等原因,使得国内大宗水产品的价格稳中有降,但这也只是结构性和区域性过剩,消费总量仍呈大幅增长势头,而且高档水产品的需求量急剧攀升,价格大幅上涨,预计这种发展势头仍将保持一段相当长的时间。

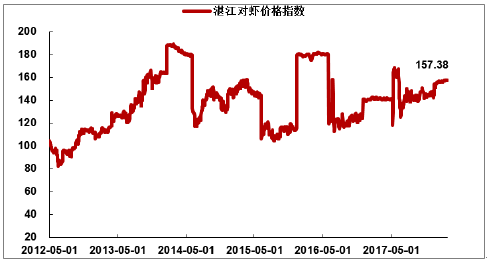

湛江对虾价格指数下降0.12%至157.38

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国水产品市场深度调查及投资前景预测报告》

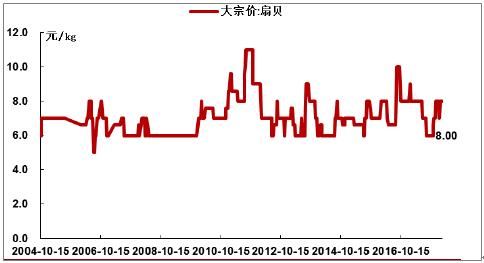

扇贝大宗价趋稳,现价与上周同为8.00 元/kg

资料来源:公开资料整理

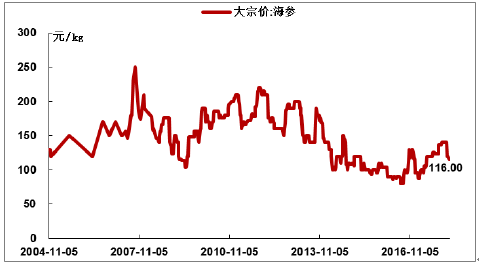

海参大宗价趋稳,现价与上周同为116.00 元/kg

资料来源:公开资料整理

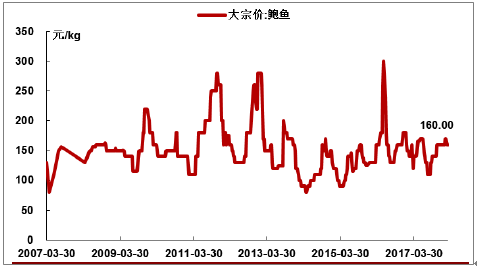

鲍鱼大宗价趋稳,现价与上周同为160.00 元/kg

资料来源:公开资料整理

草鱼大宗价趋稳,现价与上周同为17.00 元/kg

资料来源:公开资料整理

罗非鱼大宗价趋稳,现价与上周同为18.00 元/kg

资料来源:公开资料整理

二、国内的水产品流通现状及发展前景预测

水产品因为他的营养与药用价值被人们逐步深刻地认识,使得其市场和消费群体逐步扩大,需求量逐年增加。尽管由于近几年产量增幅较大等原因,使得国内大宗水产品的价格稳中有降,但这也只是结构性和区域性过剩,消费总量仍呈大幅增长势头,而且高档水产品的需求量急剧攀升,价格大幅上涨,预计这种发展势头仍将保持一段相当长的时间。经过近20年的水产品市场发育,我国的水产品流通已呈现下列格局:

(一)批发市场体系逐步完善,已成为水产品流通的主渠道 近几年,我国的水产品批发交易发展迅速,水产品批发市场的建设也较快。除沿海主要港口城市外,大多数大中城市也都相继建立起了适合本地特点的水产品批发市场。目前,我国的专业水产品批发市场已有333个,其中主产区、主销区和主要集散地有13个农业部定点的专业批发市场。这些批发市场集冷藏、运输、批发、零售于一体,对水产品市场的繁荣直到发积极地推动作用。

此外,水产品市场信息网络建设也较快,如全国水产商情网络、沿海国有海洋捕捞信息网络、长江流域主要城市水产品信息网络、14个大中城市水产品信息网络、全国水产品信息网络等,对水产品市场信息交流、扩大产品销售等都起到了较大的促进作用。

(二)水产品零售业交易活跃,对批发交易起到了互补作用 我国的水产品零售除国有副食商店、个体水产商店和生产企业直销外,主要是遍及各地的城乡集贸市场。1998年,城乡集贸市场已发展到9万多个,其中城市2.4万个、农村6.5万个;总交易量为1491万吨,交易额1659亿元,对水产品批发交易起到了很好的互补作用,也方便了消费者。

(三)区域水产品市场尚待发育,潜力巨大 四川、重庆、湖北两省一市是传统的水产品主产区和主销区,尤其是淡水水产品的销量一直很大,这些地区素有吃鱼习惯,而且食法多样、独特。2002年,四川省的产量为65万吨、重庆市的产量为21万吨、湖北省的产量为272万吨,这些产品的80%以上都是在本地区销费,且集中消费于大中城市,只有小部分产品销往外地。上述两省一市人口众多,合计有1.5亿,人均水产品占有量不足25公斤,远远低于全国的人均占有量。如果要达到2002年(36.05公斤)全国人均占有量的水平,尚有100万吨的发展空间,若其农村市场继续开发、周边市场继续拓展,以及人口增长因素一并考虑,生产空间会更大。

(四)中西部地区和内陆农村市场潜力巨大 因区域资源、传统消费习惯和消费水平问题,我国的中西部地区和内陆农村的水产品市场很不发达,人均水产品的占有量和消费量都很有限。目前我国农村人均鱼虾消费量只有4公斤左右,不足城镇的三分之一。随着我国农业和农村经济的发展,农民的消费水平会逐步提高,农村的水产品市场会得到进一步发育,9亿多的农民,若达到年人均10公斤水产品的消费量,将有500多万吨的消费空间。

三、国际水产品市场现状及发展前景预测

目前,全世界的水产品年产量维持在1.2亿吨左右。由于国际社会对环境和渔业资源的关注越来越高,各国都加强了对渔业资源的保护力度,对于公海的渔业资源也通过国际间的合作加以保护。在此情形下,海洋捕捞水产品的产量增长乏力,甚至出现负增长。今后水产品的供给量对养殖业的依赖性会有所提高,水产养殖品种的国际贸易也将越来越会受到国际社会的重视和发展。目前,我国主要水产品出口情况为:

鳗鱼 世界鳗鱼养殖主要分布于我国大陆、台湾省、日本和韩国,近几年的总产量基本稳定在23万吨左右,我国大陆的养殖年产量占世界养殖年产量的70%多。世界鳗鱼出口量约为13——14万吨,其中:中国大陆约为10——11万吨、中国台湾省1.5——2万吨、欧洲1.5万吨,我国大陆在国际市场上的占有率高达75——83%,在日本市场上的占有率为85%以上。

鳗鱼的国际市场主要集中在日本、韩国、港澳、东南亚、美国及加拿大。日本市场上的年销售量达13——14万吨,其中进口11——12万吨,且市场基本稳定;韩国市场上的年销售量约为1——1.3万吨,呈连年上升趋势,具有一定的发展潜力;欧洲市场上的年销售量为2万吨左右,尚有一定的发展空间;港澳和东南亚市场的目前年销售量为烤鳗1000多吨、活鳗3000多吨,有一定的发展空间;美国和加拿大市场上年销售烤鳗2000——4000吨,有待开拓。我国国内的活鳗年销售量为3——4万吨,人均不到30克,而我国的台湾省人均年消费量为60克,日本则高达1000克以上,可见国内的鳗鱼市场还很大。

罗非鱼 因资源短缺,国际市场上的传统鱼片如狭鳕、青鱼、鲽鱼等供应明显不足,而罗非鱼以其无肌间刺、易于繁殖和养殖,适合于加工等特点而成为首选替代品种,成为国际市场上最活跃的水产品贸易对象。1998年我国罗非鱼的出口量仅473吨;2001年则增长到13590吨,2002年又猛增到3.2万吨。目前,美国市场对罗非鱼的需求量仍在上长。

虾类及其加工产品 虾类及其产品贸易额占世界水产品贸易额的20%。世界虾类的出口主要依赖于其养殖业,2000年世界养殖总量为80多万吨。泰国为22万吨,我国为21万吨。我国的虾类出口有着明显的价格优势,因为生产成本相对较低。

贝类(贻贝、扇贝、牡蛎、蛤类等) 1999年世界贝类的贸易量为47.5万吨,其中我国占26%(12.2万吨).其次是荷兰(5万吨)。日本和法国是主要进口国,1999年法国的进口量为6.7万吨位。2002我国的出口量为6.9万吨,创汇额为1.1亿美元。我国贝类产量居世界第一位,货源充足,生产成本较低,价格低廉,具有明显的出口价格优势。但因我国海域污染严重,产品质量上存在一定问题。

蟹类 1999年世界蟹类的产量为140万吨;年出口鲜、冻蟹为16.6万吨,出口额为7.6亿美元;出口量较1990年增长36%。加拿大出口量最大,为4万吨,2.1亿美元;其次是泰国;二者分别占24%和16%。世界年出口加工蟹约3万吨,2.4亿美元。2001年我国出口9900吨,1.34亿美元;但同时我国还每年进口一定数量的海产蟹。日本是鲜、冻蟹的主要进口国,年进口达12.3万吨;美国是加工蟹的主要进口国,年进口约在1.5万吨左右。2002年世界蟹类的贸易量为3.2吨,6343万美元。2002年我国出口蟹类产品由于蟹类的资源有限,今后的世界贸易将主要依靠养殖业的发展。我国目前海水蟹类的养殖规模还较小,国内的市场也较大,近期内还难以形成出口规模;河蟹是我国特有品种,消费群体以华人为主,市场主要分布于东南亚一带,有一定的市场局限性。

海水养殖鱼类 在我国海水养殖鱼类中,有许多品种可供出口,具有较强的市场竞争力,如河鱼屯、军曹鱼、大黄鱼、牙鲆、大菱鲆等。但也存在以下几个主要问题:一是总体养殖规模较小,难以开成规模效益,也不利于加工升值;二是某些产品的市场单一,大多局限于东南亚市场,而河鱼屯鱼等则仅限于日本市场,市场价格受制于人;三是产业化程度不高,产销平衡与自我保护能力不足;四是饲料技术还没有解决,大多使用野杂鱼,不仅对渔业资源造成较大浪费,污染养殖水质,也造成养殖成本居高不下。

头足类 2002年我国头足类产品出口量为37.7万吨,出口额7.7亿美元;其中45%为来料加工贸易,55%为一般贸易。头足类主要是资源类产品,近100%为捕捞产量。

海产底层鱼类 因国内资源问题,我国出口的鱼片主要是来料加工,其中以鳕鱼为主。

鱼粉 我国和日本是世界上最大的鱼粉进口国。1999年进口量为63万吨,3.7亿美元;2002年进口量增长为95.8万吨。

此外,欧盟市场对淡水小龙虾的需求量、东南亚市场对河蟹的需求量、日本和东南亚市场上对鱼糜及其制品的需求量也在与日俱增。

我国水产品出口贸易中存在的主要有:(1)药物残留问题成为制约我国水产出口的首要问题,成为国际对我国出口水产品限制的主要理由。(2)我国水产品贸易的国际化程度低,2000年国际水产品贸易额552亿美元,我国仅占7%。(3)出口市场过分集中,尽管我国水产品出口到100多个国家和地区,但出口到日本、美国、韩国和欧盟4个国家的总量就达出口总量的85%。(4)出口结构不合理,产品多样化开发不足,出口产品主要集中为鳗鱼、对虾、低价值冻鱼和冰鲜鱼类。(5)水产品季节性生产和国际市场均衡需求矛盾突出。(6)行业的组织化程度低,恶性竞争没有得到很好解决。

从世界范围考察,渔业生产和水产品的特点决定了在未多集中于工业化程度不高的发展中国家。我国是世界渔业大国,水产品的生产总量和消费总量在世界渔业各国中都占有绝对优势,尤其是我国水产养殖产量占世界养殖产量的70%以上,可养殖水域和渔业劳动力资源都非常丰富,生产成本低,在国际水产品市场上占有明显的价格优势,具有继续发展水产品进出口贸易的巨大优势。

四、精深加工的水产品市场极具开发潜力

水产品加工和综合利用是渔业生产的延续,大力发展水产品加工和综合利用,对支持水产养殖业的发展具有重要作用,不仅提高了渔业资源的附加值,也为涉渔产业拓展了发展空间,还为渔农民就业提供了发展途径。

目前,我国已能生产水产加工品数百种,如烤鳗、鱼糜制品以及传统的薰制品、糟制品等。自上个世纪70年代以来,世界水产品产量的75%左右是经过加工后销售的,而我国目前的加工比例仅占产量的30%左右,其淡水水产品加工的比例更低,占我国水产品总产量60%多的淡水产品中,加工的比例不足5%,而鲜销的比例高达95%。

水产品通过加工后上市,可集中回收利用水产品加工废弃,减少对环境的污染;同时,还增加的水产品食用的快捷性、方便性、多味性、多样性和个性化等。另外,水产品还有一些特异性和功能性作用,目前的研究已经发现在水产品中有2000多种生物活性物质,是保健性食品、功能性食品以及药品的加工原料,通过加工可消耗掉大量的水产品原料,从而为水产养殖生产和水产品产量的增加提供发展空间。

五、调整养殖品种结构,适应国内外市场对水产品的需求

在目前我国淡水养殖产品的品种结构中,适合出口和加工出口的种类不多,在2002年1900多万吨的淡水产品中,鲢、鳙和鲤鱼就占了730多万吨,占38%多,而国际市场需求量大又适合加工出口的罗非鱼、斑点叉尾鱼回的产量不到8万吨,还有较大的增长空间;另外,江团、中华倒刺鱼巴、鳜鱼、鲫鱼、河蟹、淡水小龙虾、银鱼、池沼公鱼、鲴鱼、香鱼以及许多冷水性鱼类的国内市场和东南亚市场也有一定的发展潜力。因此,调整养殖品种结构,大力发展适销对路种类的养殖生产,可谓市场前景广阔。

在海水养殖业中,继续扩大鱼类、贝类和甲壳类的养殖生产规模,提高产业化程度,提高产品质量,会继续放大国内外市场空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国水产品行业市场行情监测及投资前景研判报告

《2026-2032年中国水产品行业市场行情监测及投资前景研判报告》共十一章,包含海鲜水产企业转型电子商务战略分析,海鲜水产行业电子商务运营模式分析,海鲜水产行业电商运营优秀案例研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询