产能冲击减弱,竞争格局优化。近年来华东几乎没有新增产能,并且经过多年整合,供需格局较为稳定。其次,环保限产在当前“绿水青山就是金山银山”政策思路下,具备更长的持续性和约束力度,而非2010 年限电带来的供给脉冲式收缩。在当前产能新增大幅放缓的背景下,行业将长期处于存量博弈之中,竞争格局将会持续优化。

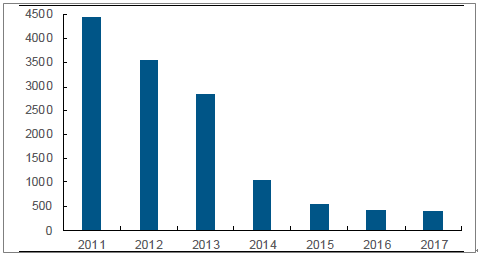

2011 年为华东新型干法熟料产能投产高峰(万吨)

资料来源:公开资料整理

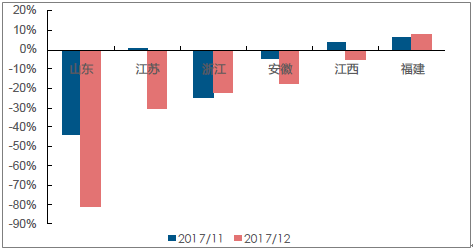

2017 年11、12 月华东主要省份熟料产量增速出现较明显下滑

资料来源:公开资料整理

全国熟料产能利用率走势

资料来源:公开资料整理

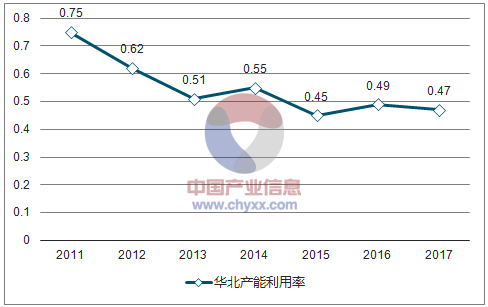

华北熟料产能利用率走势

资料来源:公开资料整理

东北熟料产能利用率走势

资料来源:公开资料整理

华东熟料产能利用率走势

资料来源:公开资料整理

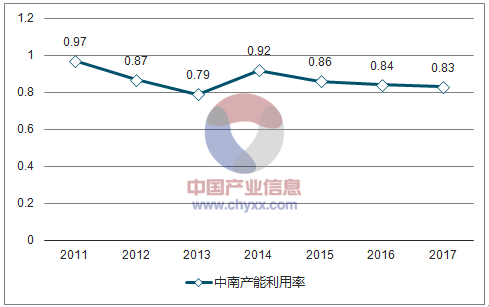

中南熟料产能利用率走势

资料来源:公开资料整理

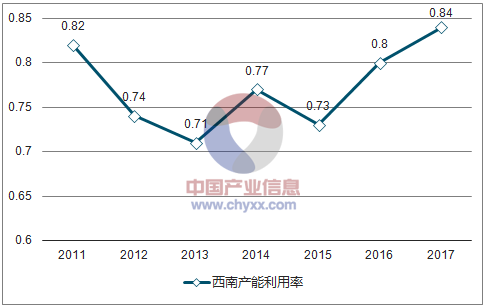

西南熟料产能利用率走势

资料来源:公开资料整理

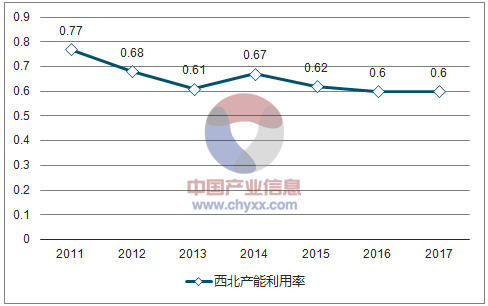

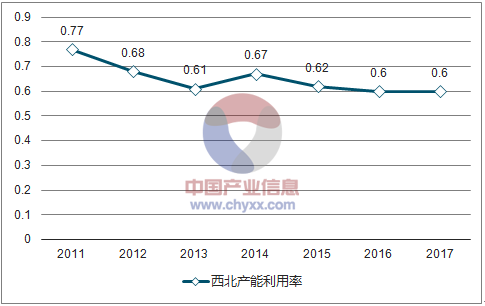

西北熟料产能利用率走势

资料来源:公开资料整理

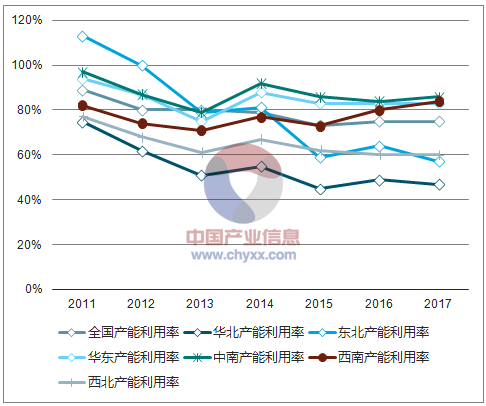

分区域熟料产能利用率:华东较高

资料来源:公开资料整理

本文采编:CY315

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询