一、近五成受访者无法接受银行理财亏损

经过十多年的快速发展,我国银行理财市场规模已近30万亿,占据中国资管市场头把交椅。

超过六成的投资者对所购买理财的产品投向关注度不够、近五成受访者无法接受银行理财亏损。银行作为理财产品的管理者,理财经理在销售产品过程中对风险的揭示还稍显不足,甚至极个别的银行理财经理并未严格遵循“专区双录”。

近八成受访投资者购买过银行理财

近年来,国民理财意识已逐渐觉醒,从过去仅仅依赖于银行存款开始转变为主动寻找为财富保值增值的渠道。银行理财产品因为其投资简单、收益稳健而备受个人投资者喜爱。

投资者对于银行理财的认知度也在逐步提高。在受访人群中,对银行理财完全不了解的投资者仅占4%左右,而超过72%的投资者均有过购买银行理财产品的经历。

受访者对银行理财的了解状况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国银行理财市场专项调研及发展趋势研究报告》

具体来看,不同年龄阶段的投资者对银行理财的认知度也在上升。南都记者调研发现,除了20岁以下年龄段的受访者购买银行理财的比例在50%以下以外,其他各年龄段的受访者购买银行理财的比例都接近或者超过70%。

其中,50岁以上年龄段的受访者虽然样本量较少,不具有代表性,但是购买银行理财的意愿更高。南都记者分析认为,在这个年龄阶段的投资者更加注重资产的安全性,更倾向于风险低、收益稳健的银行理财产品。

事实上,大多数投资者均倾向于购买低风险的银行理财,南都记者调研发现,倾向于购买保本型理财的达到82%,只有不到12%的受访者倾向于购买非保本浮动收益型理财。而在理财产品的期限上,3-6个月的中短期理财更受投资者欢迎。

倾向于购买银行理财的类型

资料来源:公开资料整理

随着移动互联等新兴技术的发展,购买理财的渠道也逐渐由线下向线上转移。手机银行和网银正成为投资者购买银行理财的主要渠道,占比达到62.46%。在和银行业内人士的访谈中也了解到,目前各家商业银行都在加大以手机银行为代表的移动金融资源的投入

倾向于购买银行理财渠道

资料来源:公开资料整理

二、近半数受访者无法接受银行理财亏损

虽然各家银行在其银行理财产品的风险提示书上或者宣传页上都会标注一栏“理财非存款、产品有风险、投资需谨慎”的字样,但是在目前预期收益率型银行理财产品“刚性兑付”已经深入人心的背景下,要想打破刚兑,投资者对银行理财产品的风险认识情况到底如何显得尤为重要。

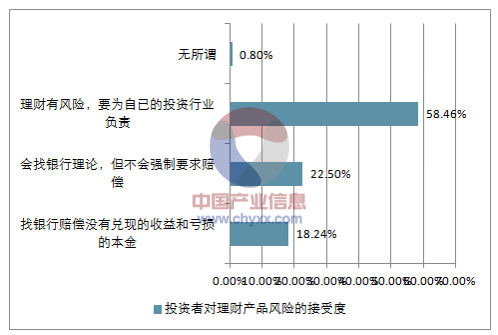

南都记者调研发现,投资者对银行理财产品的认识在不断加强,除了关注产品的收益高低以外,对产品的风险也愈加关注。但是在对投资风险的接受上,虽然超过一半的投资者愿意接受自己的投资行为带来的投资结果,但是仍有接近一半的投资者还无法接受所投资的银行理财无法达到预期收益甚至出现本金亏损。

“打破刚兑”也就意味着投资者需要自行承担投资风险,而银行理财产品的投向也影响着投资风险的大小,但是在南都记者调研中,有超过六成的投资者对所购买理财的产品投向关注度并不够。

投资者对理财产品风险的接受度

资料来源:公开资料整理

从投资者角度来看,破除刚性兑付,在投资者教育上还任重道远,亟须通过多种渠道深入普及“买者自负、卖者尽责”的投资理念,使得投资者培育起风险自担意识,提升风险判断能力。

银行理财经理对产品风险提示稍显不足“理财有风险,投资需谨慎”的原则是对投资理财所面临风险的最佳诠释,银行理财经理在为客户制定理财规划或者理财建议时,必须揭示其中的风险。通过提示理财相关风险让客户了解和区分不同产品和理财方案的风险特征,尤其是让客户理解“买者自负”的基本原则。

在针对银行理财经理的调研结果显示,客户在咨询或购买银行理财时,除了产品基本信息外,超过八成的银行理财经理会主动推荐与客户风险等级相匹配产品,超过6成的理财经理会主动介绍产品的渠道来源、产品投向,以及产品到期可能获取的最低收益和可能存在的风险等信息。

但是在针对银行理财投资者的风险认知度的同题问卷调查中,仅有三成左右的受访者表示理财经理会主动介绍产品的风险等级,五成的受访者表示会主动介绍可能获取的最低收益和可能存在的风险。

此外,为了规范理财经理的销售行为而出台的“专区双录”政策,虽然绝大多数的受访理财经理都能够严格按照规定执行,但是仍有个别不规范的行为出现,双录工作成了走形式。

三、亟须加强培育投资者风险管理意识

个人理财业务的迅速膨胀在给商业银行带来巨大发展机遇和良好经营收入的同时,其问题也在逐渐暴露出来。“零收益”、“负收益”理财产品的出现,引发了投资者对预期收益率型理财的质疑外,近两年频频曝出的“飞单”案件更是引起了市场对理财产品自身风险的普遍关注。

而现有理财业务模式的风险在不断累积,银行理财业务转型刻不容缓,“破除刚性兑付”更是迫在眉睫。南都记者在与银行业内人士的访谈中也了解到,不少银行已在为打破刚兑做准备。民生银行个金部负责人就表示,目前该行积极响应监管政策,根据规定提前对理财产品的投资做出调整,加速推进理财产品转型。

净值化转型是未来理财的趋势,但是净值型产品是将风险和收益全部过渡给投资者,要求投资者自主承担投资风险,这对银行理财资金端的客户思维转变提出了更高要求。

目前净值型产品的接受度较低,受访者在选择购买银行理财产品的类型时,倾向于购买净值型理财的投资者仅占5.55%。

这也意味着银行理财要想成功转型,亟须培育投资者的风险管理意识,也要加强金融机构的风险管理。招商银行广州分行财富管理部负责人也表示,银行应该加强资产管理及合规销售管理,严格按资产类型进行风险分级,依照尽职原则,对客户提示相关风险。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国银行理财产品行业市场竞争格局及前景战略研判报告

《2025-2031年中国银行理财产品行业市场竞争格局及前景战略研判报告》共九章,包含中国银行理财产品行业发行主体个案分析,中国银行理财产品行业调查与设计分析,中国重点区域银行理财产品行业投资潜力分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![银行理财正在迎来一轮自购潮,规模节节走高,百亿规模可期[图]](http://img.chyxx.com/general_thumb/news/5.png?x-oss-process=style/w320)

![2020年中国银行理财机构发展概况及未来五大发展趋势分析[图]](http://img.chyxx.com/2021/04/20210414131942.jpg?x-oss-process=style/w320)