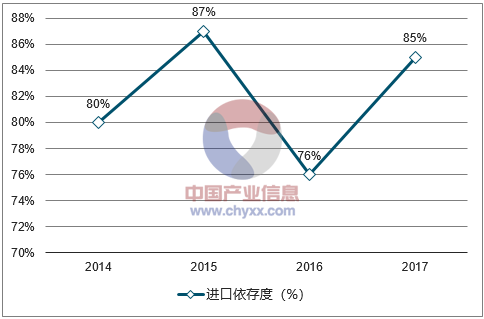

中美大豆贸易依存度高。中国大豆进口依存度高达85%,且对美国的贸易依存度约为30%;美国大豆出口依存度50%,且约25%的大豆出口至中国,贸易金额高达139亿美元。与猪肉进口不同,大豆贸易不是价差带来的利益驱使,而是供需严重不匹配造成的结果。

相关报告:智研咨询发布的《2017-2022年中国大豆市场运行态势及投资战略研究报告》

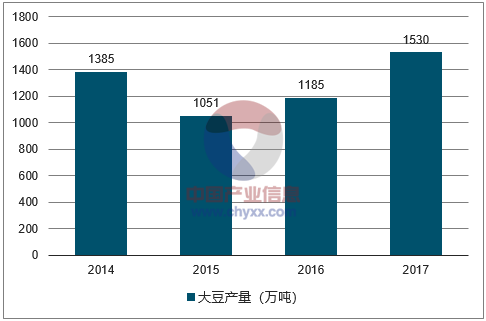

2014-2017年中国大豆产量走势图

数据来源:公开资料整理

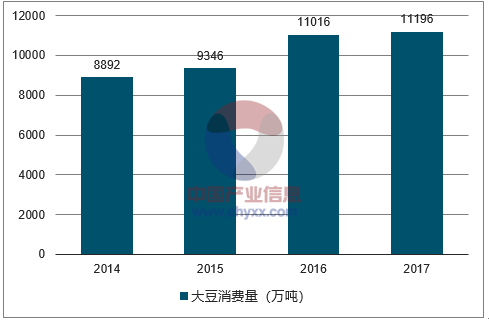

2014-2017年中国大豆消费量走势图

数据来源:公开资料整理

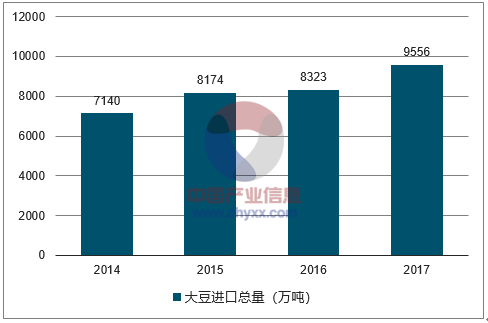

2014-2017年中国大豆进口总量走势图

数据来源:公开资料整理

2014-2017年中国从美国进口大豆数量走势图

数据来源:公开资料整理

2014-2017年中国大豆进口依存度

数据来源:公开资料整理

目前国产与进口大豆进厂价相差不大

数据来源:公开资料整理

美洲出口至中国为主。(1)大豆生产:美国、巴西和阿根廷是全球最大的三大大豆生产国,预计2017/18年产量分别为1.20亿吨、1.13亿吨、4700万吨,分别占全球产量的35%、33%、14%;(2)大豆消费:中国是全球最大的大豆消费国,预计17/18年消费量约为1.11亿吨,占全球消费量的32%左右,而同期国内产量仅为1420万吨;(3)大豆贸易:中国是全球最大的大豆进口国,预计17/18年所需进口量约为9700万吨,约为全球贸易量的65%,而巴西、美国是最重要的大豆出口国,预计出口量分别为7050万吨、5620万吨,约为全球贸易量的47%、37%。

大豆供需平衡表

单位:万吨 | 国家 | 2014/2015 | 2015/2016 | 2016/2017 | 2017/2018(Feb) | 2017/2018(Mar) | 月度预期变化 |

期初库存 | 阿根廷 | 2,527 | 3,170 | 3,160 | 3,622 | 3,622 | 0 |

巴西 | 1,582 | 1,908 | 1,856 | 2,486 | 2,547 | 61 | |

中国 | 1,385 | 1,701 | 1,691 | 2,039 | 2,039 | 0 | |

美国 | 250 | 519 | 535 | 821 | 821 | 0 | |

全球 | 6,242 | 7,789 | 7,828 | 9,614 | 9,665 | 52 | |

产量 | 阿根廷 | 6,140 | 5,680 | 5,780 | 5,400 | 4,700 | -700 |

巴西 | 9,720 | 9,650 | 11,410 | 11,200 | 11,300 | 100 | |

中国 | 1,215 | 1,179 | 1,290 | 1,420 | 1,420 | 0 | |

美国 | 10,688 | 10,686 | 11,692 | 11,952 | 11,952 | 0 | |

全球 | 32,002 | 31,377 | 35,132 | 34,692 | 34,086 | -606 | |

进口 | 阿根廷 | 0 | 68 | 167 | 170 | 240 | 70 |

巴西 | 31 | 41 | 25 | 20 | 20 | 0 | |

中国 | 7,835 | 8,323 | 9,350 | 9,700 | 9,700 | 0 | |

美国 | 90 | 64 | 61 | 68 | 68 | 0 | |

全球 | 12,436 | 13,333 | 14,428 | 15,024 | 15,127 | 104 | |

出口 | 阿根廷 | 1,058 | 992 | 703 | 850 | 680 | -170 |

巴西 | 5,061 | 5,438 | 6,314 | 6,900 | 7,050 | 150 | |

中国 | 14 | 11 | 11 | 15 | 15 | 0 | |

美国 | 5,014 | 5,286 | 5,916 | 5,715 | 5,620 | -95 | |

全球 | 12,622 | 13,256 | 14,746 | 15,195 | 15,060 | -135 | |

国内消费 | 阿根廷 | 4,440 | 4,765 | 4,783 | 4,842 | 4,762 | -80 |

巴西 | 4,364 | 4,305 | 4,430 | 4,565 | 4,650 | 85 | |

中国 | 8,720 | 9,500 | 10,280 | 11,080 | 11,080 | 0 | |

美国 | 5,496 | 5,447 | 5,551 | 5,683 | 5,711 | 27 | |

全球 | 30,269 | 31,415 | 32,977 | 34,320 | 34,378 | 58 | |

期末库存 | 阿根廷 | 3,170 | 3,160 | 3,622 | 3,500 | 3,120 | -380 |

巴西 | 1,908 | 1,856 | 2,547 | 2,241 | 2,167 | -74 | |

中国 | 1,701 | 1,691 | 2,039 | 2,064 | 2,064 | 0 | |

美国 | 519 | 535 | 821 | 1,442 | 1,510 | 68 | |

全球 | 7,789 | 7,828 | 9,665 | 9,814 | 9,440 | -374 |

数据来源:公开资料整理

全球大豆贸易格局

数据来源:公开资料整理

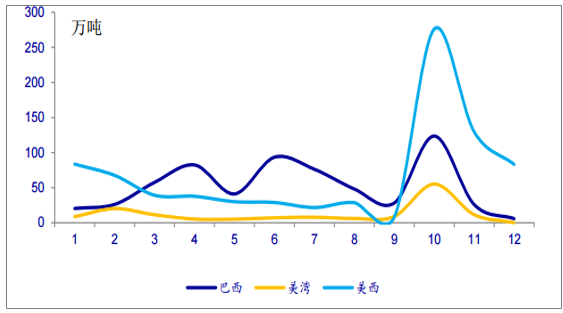

南美大豆和美豆在不同时期主导全球大豆市场(3~8月份为美豆淡季,而巴西大豆旺季),如果前期南美大豆出口超预期,则进入9月后,切换至美豆主导时期后,美豆需求或将减弱,虽然目前美豆尚未开始种植,如果不能及时调整预期种植面积,到时候供需错配可能价格承压。

大豆进口具有季节性(出口装船数量)

数据来源:公开资料整理

进口结构上,短期内中国或将增加对南美大豆(尤其是阿根廷)的进口,但完全替代不太可能。从目前全球大豆供需格局来看,预计17/18年美国大豆库销比约为26%FF0C同期巴西、阿根廷的库销比约为47%和66%,阿根廷的库存量最高,约为3120万吨(历史数据显示阿根廷的库存量一直偏高),而全球库销比约为27%。我们假设阿根廷、巴西大豆库销比下降至全球水平(约为30%左右),则阿根廷可增加1691万吨大豆出口,巴西增量较小,约为772万吨。但是阿根廷本国的税收政策决定了大量增加大豆出口也不太可能,这也是过去阿根廷大豆库存一直较高的原因:阿根廷政府对出口大豆征收35%的出口税,豆粕和豆油的出口税较低,也高达32%。

南美(尤其是阿根廷)大豆库存可增加对中国出口满足部分需求

类别 | 2017/2018预计值 | 假设库销比下降至30% | |||

库存量(万吨) | 消费量(万吨) | 库销比 | 库存量(万吨) | 库存量下降(万吨) | |

美国 | 1,510 | 5,711 | 26.44% | - | - |

巴西 | 2,167 | 4,650 | 46.61% | 1395 | 772 |

阿根廷 | 3,120 | 4,762 | 65.52% | 1429 | 1,691 |

全球 | 9,440 | 34,378 | 27.46% | 合计 | 2,464 |

数据来源:公开资料整理

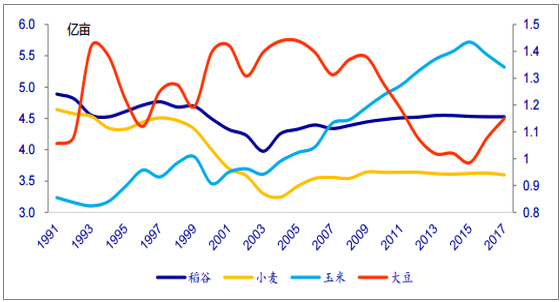

长期来看,全球大豆种植面积或将进一步向南美集中。有观点认为,全球贸易结构可能发生变化——中国增加对南美大豆进口,其他国家增加对美国大豆进口,但是我们认为这种解释不太合理,因为南美和北美大豆种植季节性不同,无法做到同时大量供应市场。目前美国种植面积5.43亿亩,略高于巴西(5.25亿亩)。从长期来看,如果美国失去了中国这一重要的大豆需求市场,美国大豆话语权将逐步被削弱,全球大豆生产将进一步向南美集中。假设阿根廷和巴西可以多提供2000万吨的大豆出口,按照目前3吨/公顷左右的单产,南美洲或将增加1亿亩大豆种植面积。

全球大豆种植结构

数据来源:公开资料整理

国内大豆种植面积有望增加,或将进一步压缩玉米种植面积,对国内玉米价格也有一定支撑。如果国产大豆增加500万吨,按照国内大豆1.8吨/公顷的单产,将增加4000万亩大豆种植面积。假设其中一半由玉米改种而成,则按照500公斤/亩的单产计算,则可能减少1000万吨玉米产量。

国内种植结构

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国大豆行业市场全景评估及发展趋势研究报告

《2026-2032年中国大豆行业市场全景评估及发展趋势研究报告》共十三章,包含2026-2032年大豆行业面临的困境及对策,大豆行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询