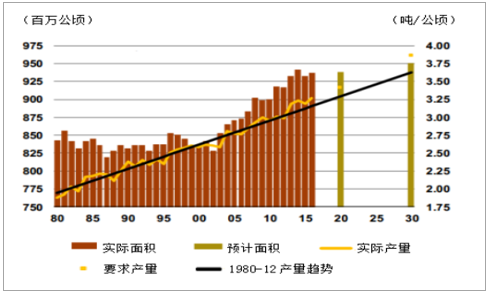

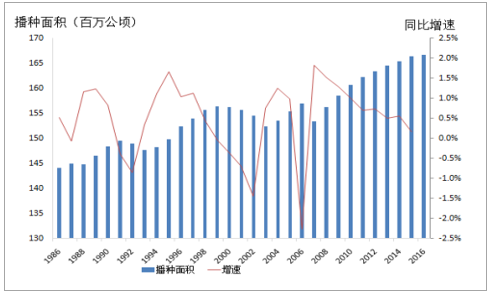

全球种植面积总量和单位产量两方面均能有效支撑对于化肥的刚性需求。 全球种植面积在 21 世纪之前较为稳定, 之后不断上升, 2010 年之后增速放缓;单位面积实际产量则以近似直线的产量趋势稳步增加。 预计全球种植面积到 2030 年将增加至 9.5 亿公顷,并且预计单位产量仍将以延续之前的趋势直线上升。我国 2002 年以来农作物播种面积呈现波动向上的整体趋势,振幅大约在 2%, 未来预计仍将保持类似的发展趋势,同样考虑到单产提高的因素, 我们预计国内农作物种植对化肥的刚性需求也将稳中有升。

全球农作物播种面积及单位产量

数据来源:公开资料整理

中国农作物播种面积和同比增速

数据来源:公开资料整理

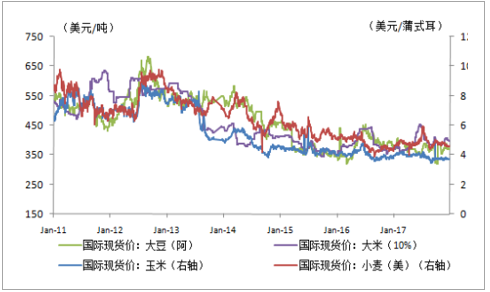

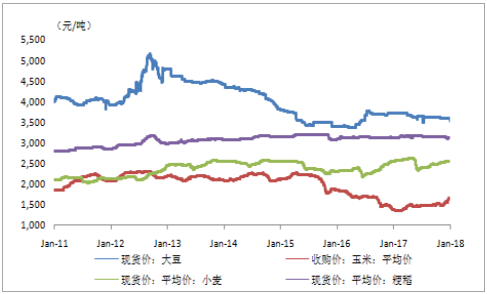

包括大豆、大米、小米、玉米等在内的全球主要粮食作物价格已经持续 5 年低迷, 自2012 年末以来,价格跌幅普遍达 40%左右,已经位于底部区域,预计未来农产品价格将整体上涨,步入上行区间,为复合肥的需求提供有力支撑。相比国际农作物价格,我国主要农产品价格近年来的总体趋势相似,但是波动幅度较小, 目前整体处于底部水平。 2016 年以来大豆、小麦、粳稻价格整体运行平稳,玉米价格则在 16 年则由于取消最低收购价而大跌。 预计 2018 年除小麦外的各类农产品价格会继续复苏, 有助于播种面积的扩大以及施用化肥的积极性,带动相应的复合肥需求增加。

全球农产品价格

数据来源:公开资料整理

中国农产品价格

数据来源:公开资料整理

2016 年国家取消玉米最低收购价后,玉米价格大跌,成为了压制复合肥需求的重要因素。 同时, 2016 年玉米结构性调减 3000 万亩,种植面积连续两年下降,国内玉米供应量减少,此外乙醇汽油等新增需求的出现,使得供需平衡全面向好。 2017 年11 月以来,国内玉米期货涨幅显著, 预期 2018 年玉米价格有望保持强势上行。

中国玉米库存

数据来源:公开资料整理

国际玉米价格

数据来源:公开资料整理

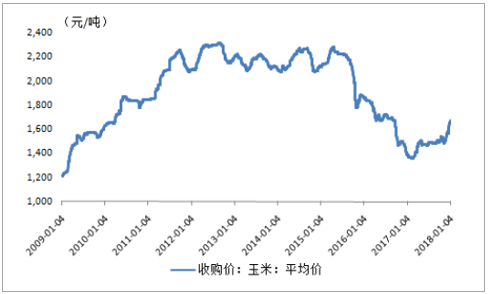

国内玉米价格

数据来源:公开资料整理

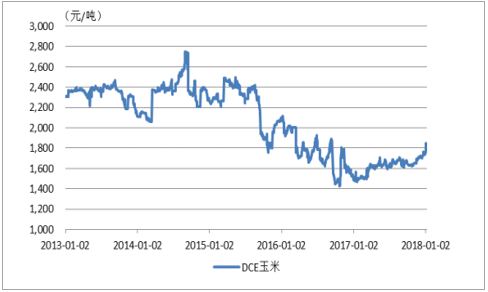

玉米期货价格

数据来源:公开资料整理

玉米播种面积

数据来源:公开资料整理

我国燃料乙醇需求有望打开。 2016 年 12 月《生物质能发展十三五规划》 中提出了到2020 年将燃料乙醇的产能扩大到 400 万吨的目标。 2017 年 9 月《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》中,更是提出了到 2020 年要实现车用乙醇汽油的全覆盖。根据发改委《可再生能源中长期发展规划》中给出的目标,届时我国燃料乙醇的年利用量将达到 1000 万吨。燃料乙醇的需求显著拉动玉米消费。 按照目前玉米生产乙醇的收率 30%计算, 1000万吨燃料乙醇将带动 3000 万吨的玉米需求,约占我国目前玉米产量的 15%。在玉米的种植面积减少而需求侧新增燃料乙醇需求的双重影响下, 2017 年玉米库存减少1286 万吨,为自 2010 年来的首次下降。 预计燃料乙醇的需求增加将长期带动玉米需求量增加。

中国燃料乙醇产量

数据来源:公开资料整理

2018 年国家继续在小麦主产区实行最低收购价政策,但小麦(三等)的最低收购价每 50 公斤下调 3 元至 115 元, 为 2006 年以来的首次下调。最低收购价下调带来的小麦价格下跌预期较强,因此小麦价格在中短期将承压。但由于幅度较小,所以预计对于复合肥的相关影响比较有限。

国内小麦现货价

数据来源:公开资料整理

国内小麦期货价

数据来源:公开资料整理

国务院《关于深入推进农业供给侧结构性改革加快培育农业农村发展新动能的若干意见》 中提出种植结构优化调整,倡导绿色、生态、有机农业,同时继续推进农药化肥零增长的目标。

2015 年农业部《化肥使用量零增长行动方案》中,提出了到 2020 年实现化肥用量零增长的目标。《方案》的提出和实施将倒逼国内化肥利用率提升,由于复合肥的利用率比单质肥更高,因此有望提高复合肥的使用比重。截止到 2015 年,中国化肥施用量的复合化率为 36%, 远低于全球 50%、 发达国家 70~80%的水平, 复合化率还有较大的提升空间。

全球主要国家复合化率

数据来源:公开资料整理

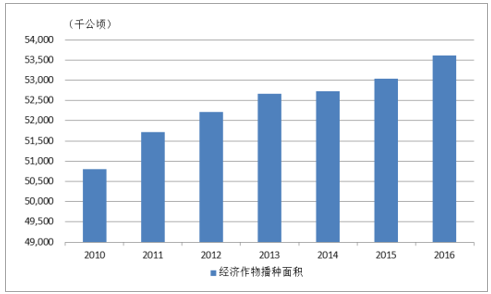

国家调低 2018 年小麦(三等)最低收购价的决定再次国家对于推荐农产品价格市场化形成机制的决心。市场化的定价机制预计将会促进经济作物播种面积的增加,进而推动相应经济作物复合肥的发展。 我国经济作物播种面积在 2016 年达到 53615.07千公顷,与 2010 年 50798.73 千公顷相比增加 5.54%, 占农作物比重由 2010 年的31.62%增加到 2016 年的 32.17%。未来预计仍将继续增长。消费升级对中国的农业提出了新的课题,新型、高端、差异化肥料的需求空间有望打开。 随着消费者收入水平的提高,满足了吃饱需求的人们开始注重吃好,主要表现在食品的多样性、食品的安全性、食品的高品质。 我们预计适度规模的新型农业主体有望增加,种植结构有望持续调整,科学施肥、使用高品质差异化肥料的积极性有望提升。

中国农作物与经济作物播种面积占比变化

数据来源:公开资料整理

中国经济作物播种面积

数据来源:公开资料整理

肥料利用率高、环保性能好的特种肥料发展迅速。 目前全球化肥总体供过于求,竞争压力和环保压力促使肥料产品不断创新。 目前国内使用的特种肥料包括水溶肥、缓释肥、生物有机肥、土壤调理剂、复合微生物肥、肥料增效剂、微生物菌剂、中量元素、微量元素等。水溶肥: 产出高效、资源节约、环境友好的农业发展目标,促进水溶肥的快速发展。 果树及蔬菜是目前中国水溶肥的主要消费领域。 2016 年广义水溶性肥料的产量约 350 万吨,同比增长 10%。缓控释肥: 中国已成为缓/控释肥最大的生产国和新型应用市场。 国外缓控释肥主要用于园艺、草坪灯非农业领域;中国缓控释肥主要用于粮食和经济作物等大田作物上。2016 年缓控释肥的总产量约 345 万吨,应用方式多以掺混形式使用。土壤调理剂: 土壤问题催生了土壤调理剂的快速发展,是近年来发展较快的品种。截至 2017 年底, 用于调节土壤酸碱度的产品占比约 40%, 提高有机质含量和用于改善土壤物理结构的产品占比约 40%,用于修复土壤生物学障碍的产品占比约 10%。生物刺激素: 全球可持续农业的发展需求与高效生产及高资源利用率相结合的意识增强是全球生物刺激素的主要驱动力。目前全球市场规模 14 亿美元,中国市场规模 2 亿美元。预计 2020 年全球市场规模有望增长至 20~30 亿美元,中国市场规模有望增长至 4~5 亿美元。中国极有可能成为未来生物刺激素应用的最大市场。生物有机肥: 是微生物与有机肥的结合体,市场发展空间大。 截至 2017 年底,国内生物有机肥的产能约 450 万吨,产量 230 余万吨,有机肥产品目前国内免征增值税。 未来发展趋势包括由单功能向多功能方向发展,由无芽孢菌转向芽孢菌;生物有机肥与配方施肥有机结合。预计 2020 年生物有机肥的市场容量有望达到 2000~3000 万吨。中微量元素: 可平衡作物营养,提高作物品质,是精准农业的需要。 锌、硼、锰、铁、铜是需求量较大的微量元素,未来增速也相对较快。

国内复合肥行业在历经产能大幅过剩后,进入了供给侧不断优化的阶段。 特别是在2017 年,环保标准提高、铁路运费上浮等诸多因素都导致复合肥企业的成本增加。同时, 优惠政策相继取消, 下游粮价偏低也挤压了销售的利润空间, 复合肥行业规模小、控制成本能力弱的企业不断出清,产能过剩得以缓解,行业集中度也稳步提高。

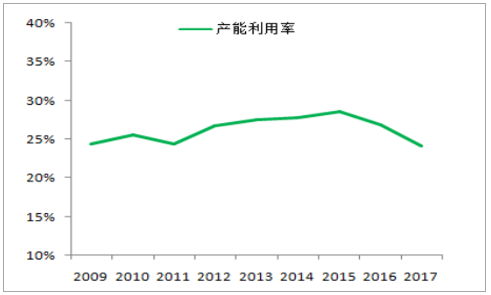

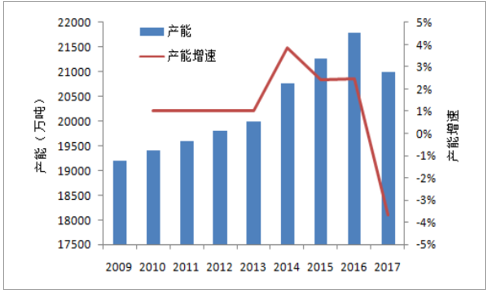

目前国内有数千家复合肥企业,复合肥产能过剩严重,行业产能利用率常年维持在25%附近。全国 2017 年产能约 2.1 亿吨,而对应的产量仅约 5000 万吨,行业平均产能利用率约 24%。 受以下因素影响,复合肥去产能稳步推进:目前复合肥行业已无新增产能。原材料成本增加,如尿素、磷酸一铵价格上涨较快。国家对化肥企业的优惠政策取消,如对企业的补贴减少、 化肥用气优惠取消、 上调化肥的铁路运费、恢复征收增指税等。复合肥产品同质化严重,导致复合肥销售拼价格的现象较为常见,压缩企业利润空间。环保因素持续收紧,清退不达标的企业。化肥行业属于高耗能、高污染的产业。国内环保标准的提高,加速了能耗高、污染不达标的落后产能退出。行业内不同规模企业效益分化严重。金正大、史丹利等一线大厂产能利用率可达到 70%以上,而小企业开工率可能不足 30%,经营困难。目前复合肥行业装臵设备落后、环保不达标、规模无优势的老旧产能正加速退出市场。2017 年国内复合肥产能较 2016 年减少约 4%。 2018 年 1 月 1 日环保税的开征, 将进一步加速落后产能出清。

国内复合肥产能利用率一直处于低位

数据来源:公开资料整理

国内复合肥产能开始下降

数据来源:公开资料整理

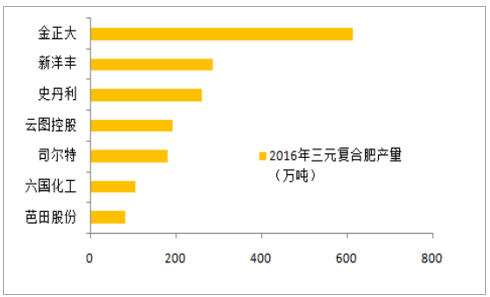

中小规模的复合肥公司逐渐退出市场,龙头企业通过新建产能或并购扩张,国内复合肥行业集中度逐年提升:受产能过剩严重影响, 2015 年后几乎无新企业进入复合肥行业。 国内新增产能主要来自规模前十的企业。规模较小企业受资金、环保等因素限制最大,陆续退出市场。 国内有生产许可证的复混肥企业从 2010 年高峰时的 4000 多家下降到 2015 年的 3000 多家。2017 年行业规模前三的上市公司金正大、 史丹利和新洋丰复合肥产能占行业总产能的比重分别为 3.42%、3.33%和 2.95%。行业 CR3 从 2014 年的 6.9%逐年提升至 2017年的 9.7%。

国内复合肥规模居前的企业

数据来源:公开资料整理

中国复合肥市场集中度逐年提高(CR3)

数据来源:公开资料整理

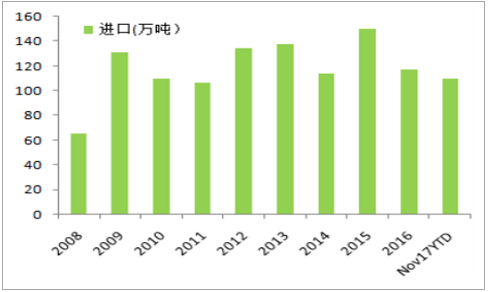

2018 年中国复合肥的进口政策类似往年,复合肥的进口配额为 345 万吨/年,配额内的关税 1%,配额外关税为 150%。同时,进口复合肥实行自动进口许可管理,进一步限制了国际复合肥进入中国市场的灵活性。过去十年, 受进口配额等影响, 国内进口复合肥的数量都在 120 万吨附近,对国内市场影响较小。俄罗斯和挪威是国内进口复合肥的主要来源国,两国货源累计占国内进口量约 60%。未来几年,国际上复合肥主要的新增产能来自摩洛哥的 OCP(100 万吨/年)、挪威的 Yara(5 万吨/年)、沙特阿拉伯(300 万吨/年)、越南的 KVF和 PVFCCo、印度的 Grennstar 等。 考虑到印度和越南的产能的目标市场是设备所在的本国,而其他国家累计不到 500 万吨的新增产能主要满足全球复合肥市场需求的自然增长,国内进口复合肥或将长期保持 100 万吨左右的水平。

国内复合肥进口量受进口配额限制

数据来源:公开资料整理

俄罗斯和挪威是国内进口复合肥的主要来源国

数据来源:公开资料整理

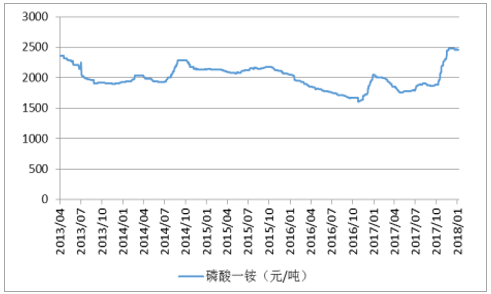

原材料价格上涨是本轮复合肥涨价的核心推动力。 自 2017 年 12 月以来,在经历原料氮肥价格疯狂上行之后,复合肥市场价格陆续上调, 12 月累计上调幅度在 200~250元/吨之间。复合肥的原材料成本占完全成本的 85%左右,主要为氮、 磷、钾单质肥的成本。氮肥: 2017 年 10 月起国内尿素价格小幅上涨,随着 11 月 15 日国内采暖季开始后,北方地区大面积的煤改气导致天然气资源突然紧张,氮肥受气源不足影响,开工骤降,西南、西北及部分华北地区多数气头尿素工厂停工,同时无烟煤涨价推高煤头行业平均成本,尿素价格狂飙至 2100 元/吨,创下近年来市场新高,且目前该局面仍在延续,同时煤头尿素的开工率在联醇企业的甲醇、液氨高盈利下提升空间有限,低开工+春耕旺季+低库存推动下,尿素市场有望继续高位。磷肥: 2017 年 10 月初, 磷酸一铵价格也在硫磺合成氨的带动下出现明显上涨,近期虽有回落但仍居高位。钾肥: 2017 年末, 受市场整体行情提振,钾肥市场也呈现走强的趋势。看好后续备肥+用肥旺季的补库提振下复合肥价格继续上涨。 据卓创资讯统计,当前复合肥社会库存 446 万吨,与近 3 年国内库存均值的 439 万吨较为接近。而每年的11 月至 12 月为冬储时期,次年的 5 月份之前为春耕旺季,数据显示每年 11 月至次年 5 月期间复合肥库存均为增长趋势,至春耕旺季过后复合肥开始去库存。因此在当前时点看,未来 5 个月仍为备肥+用肥旺季,看好后续补库提振需求下推动复合肥价格继续上涨。

尿素价格近期大幅上涨至 2000 元/吨

数据来源:公开资料整理

磷酸一铵价格上涨至近 2500 元/吨

数据来源:公开资料整理

钾肥价格近期小幅上涨至 2100 元/吨

数据来源:公开资料整理

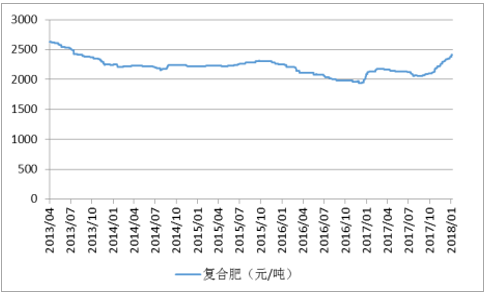

成本推动下复合肥价格上涨

数据来源:公开资料整理

当前复合肥社会库存 446 万吨,与 439 万吨的近 3 年国内库存均值水平较为接近

数据来源:公开资料整理

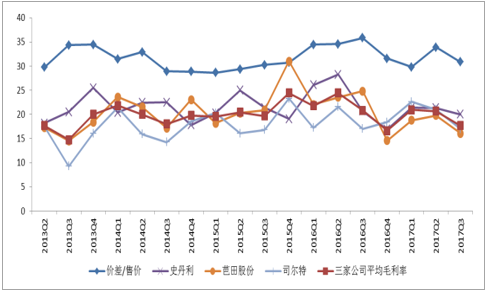

市场担心原材料涨价会侵蚀复合肥盈利能力, 但我们认为无论是从行业定价模式还是从化肥与下游农产品的比价来说,复合肥通过涨价完成成本转嫁都是较为通畅的。(1) 复合肥定价模式通常为成本加成模式,一般复合肥料厂的成本=原料成本+2%的原料损耗+包装费用+每吨 300 元左右的代加工费用。单吨利润多少取于所加工的复合肥料含量高低、 品质好坏,还与市场运作模式的不同都有差异。按照传统的批发渠道来销售普通的复合肥料,通常每吨的利润在 100~200 元左右。(2) 目前化肥需求最大的粮食作物玉米的价格仍在上涨通道中,而化肥与下游农产品的综合比价仍位于历史均值以下,我们认为下游农业对化肥涨价的接受度较高,当前价格区间不会发生涨价与抑制农业需求之间的矛盾。(3) 虽然原材料在涨价,但是复合肥在原料涨价过程中价格传导是通畅的,只是调价频率没有单质肥那么高;反而原材料价格下跌过程中复合肥的价格在下跌的同时,还要给下游经销商提前补的高价货跌价了的一定损失补贴以维护渠道。(4)通过比较历史上复合肥价格与单质肥成本,可见产品与原料价差基本在 550~700元之间波动,近 5 年均值约 630 元/吨,方差不大,验证了复合肥的成本加成定价模式,单吨盈利也相对稳定、波动不大。 除 2016 年末至 2017 年初,复合肥涨价滞后了约一个季度、造成 2016 年四季度单吨盈利较差之外,其余时间复合肥与原材料涨跌均较为同步。不考虑 2016年底复合肥价差短暂跌至400元/吨、达到历史最低以外,当前复合肥 580 元/吨的价差基本位于历史底部区间,价差空间弹性虽然较小、但仍有向上修复动力。因此复合肥从“价”上来看,弹性不大但边际向上。

当前复合肥价差位于近年来底部,存在向上修复空间

数据来源:公开资料整理

当前原材料和产品价格下,我们测算行业平均毛成本约 1740 元/吨,毛利约 420 元/吨,毛利率 19.5%,行业平均完全成本约 1950 元/吨,单吨税后净利润约 155 元/吨,净利率约 7.2%,与行业主要上市公司近年来盈利能力数据相匹配。当前行业整体盈利能力和复合肥价差均位于 2011 年以来的底部区域,同时通过 2013 年和 2016 年的上市公司毛利率数据可见行业主要上市公司毛利率基本随价差正向波动,预计后续有望在底部向上复苏。

复合肥行业平均盈利水平测算

CL:15-15-15 | 单耗(吨/吨) | 单价(元/吨) | 成本(元/吨) |

尿素 | 0.21 | 2000 | 378.4 |

磷酸一铵 | 0.32 | 2460 | 709.2 |

氯化钾 | 0.25 | 2100 | 473 |

其他 | - | - | 179.2 |

毛成本 | - | - | 1739.7 |

三项费用 | - | - | 216.2 |

完全成本 | - | - | 1956 |

售价 | - | 2400 | 2162.2 |

净利润 | - | - | 206.2 |

税后净利润 | - | - | 154.6 |

数据来源:公开资料整理

行业盈利能力随复合肥价差正向变动

数据来源:公开资料整理

复合肥行业上市公司毛利率变动情况

数据来源:公开资料整理

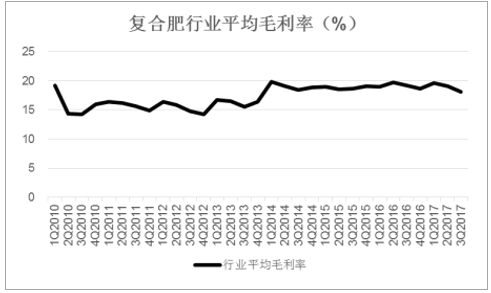

复合肥行业上市公司平均毛利率

数据来源:公开资料整理

复合肥行业上市公司净利率变动情况

数据来源:公开资料整理

复合肥行业上市公司平均净利率

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国复合肥行业深度调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国复合肥行业市场全景调查及投资潜力研究报告

《2026-2032年中国复合肥行业市场全景调查及投资潜力研究报告》共十六章,包含中国复合肥优点生产公司竞争力及关键性数据分析,2026-2032年中国复合肥行业投资未来分析,2026-2032年中国复合肥行业投资策略规划指引等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询