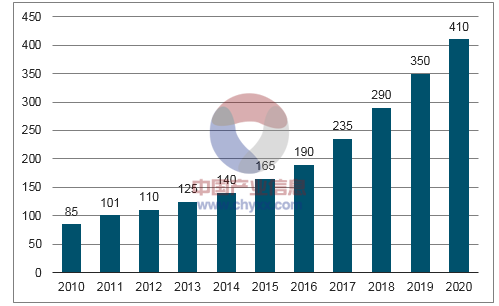

根据PDB血制品终端销售数据,目前我国血制品行业市场规模为190亿元。与发达国家相比,除人血白蛋白超过发达国家平均水平、其余各类血制品我国人均用量普遍尚小。以发达国家平均使用水平计算,行业拥有一倍以上成长空间,预计未来5年我国血制品行业有望保持20%的复合增速,到2020年行业规模有望达到400亿元以上。

2014-2017Q3血液制品公司营收(亿元)情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国血液制品市场评估及发展趋势研究报告》

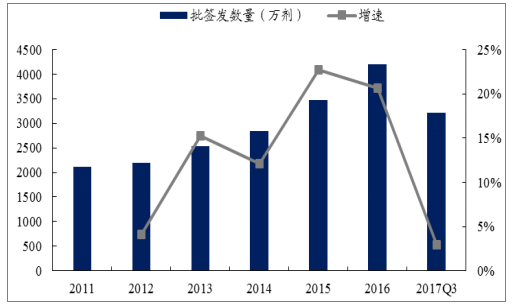

2011-2017Q3我国血液制品整体批签发情况

数据来源:公开资料整理

2017年我国血液制品行业一改去年的高速增长,出现了批签发数量增速的下滑。经过多年的增长血液制品中主要品种人血白蛋白和静丙的供需出现变化,导致人血白蛋白的价格下降,静丙的批签发数量缩减,拖累行业增长。

我们看到其主要原因为:1)进口人血白蛋白增多,市场份额的占比从去年的51%上升到62%;2)供需关系翻转,经销商采购数量变小,同时不合规小血液制品流通企业加紧出货导致终端饱和。随着2017年血液制品行业渠道的调整和出清,渠道带来的不利影响会逐渐缓解,白蛋白与静丙的批签发和价格有望在2018年出现好转,为血液制品行业维持稳定的增长提供贡献。

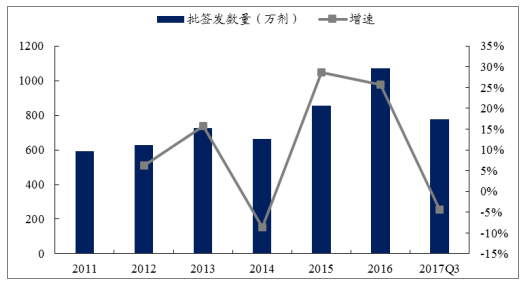

2011-2017Q3白蛋白批签发情况

数据来源:公开资料整理

2011-2017Q3静丙批签发情况

数据来源:公开资料整理

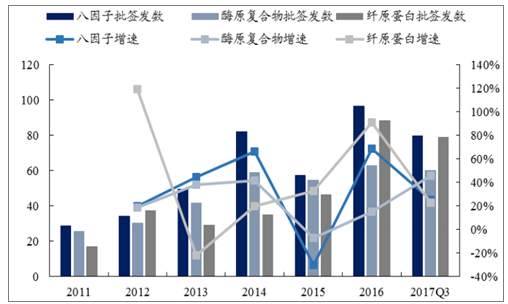

八因子、酶原复合物、人纤维原蛋白,这三种产品本身体量较小,处于供不应求的阶段,因此批签发增速也较为稳定。前三季度,八因子、酶原复合物和纤原蛋白的批签发分别为80万瓶、60万瓶和79万瓶,分别同比增长25%、46%和23%。我们认为,上述三种小体量血液制品供不应求的格局短期内不会改变,通过提高其产销量的占比,血液行业未来有望加速发展。

2011-2017Q3八因子、酶原复合物、人纤维原蛋白批签发情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国血液制品行业市场发展潜力及投资策略研究报告

《2026-2032年中国血液制品行业市场发展潜力及投资策略研究报告》共九章,包含中国凝血因子市场发展分析,中国血液制品行业领先企业经营分析,中国血液制品行业投资与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年全球及中国血液制品行业现状及竞争格局分析:并购整合推进行业集中度提升,龙头优势更胜[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国血液制品行业重点企业分析:上海莱士VS天坛生物[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国血液制品行业全景速览:我国血液制品行业发展势头良好,市场规模持续扩大 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国血液制品行业市场供需现状及贸易情况分析:血液制品行业壁垒坚固,市场规模稳步增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)