一、 需求端:上升 S VS 下降多因素博弈,但需求增长阶段性快速释放

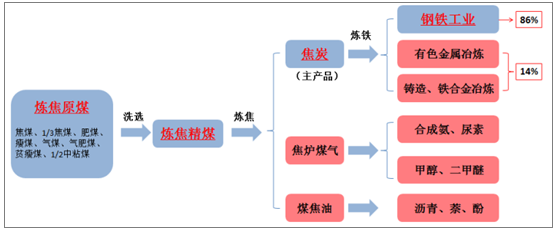

“煤焦钢”产业链各环节逻辑关系

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国煤炭开采设备行业市场全景评估及投资潜力研究报告》

1、环保限产解除& 长流程炼钢补位供给缺口,炼焦煤需求大幅提升

2017 年 2 月 17 日,环保部联合发改委等多部门和地方政府,共同发布了《京津冀及周边地区 2017 年大气污染防治工作方案》,以确保完成《大气污染防治行动计划》确定的 2017 年各项目标任务,切实改善京津冀及周边地区环境空气质量,该方案实施范围涉及六省市的 28 个城市,简称“2+26”城市。2017 年 8 月 21 日,环保部和工信部联合发布了《京津冀及周边地区 2017-2018 年秋冬季大气污染综合治理攻坚行动方案》,该方案对相关行业的“ 采暖季错峰生产”再次做出明确规定: 钢铁行业,石家庄、唐山、邯郸、安阳等重点城市, 采暖季钢铁产能限产 50% ,以高炉生产能力计,采用企业实际用电量核实; 焦化行业,2017 年 年 10 月 月 1 日-2018 年 年 3月 月 31 日,焦化企业出焦时间均延长至 36 小时以上,位于城市建设区的焦化企业要延长至 至 48 小时以上。这个文件较为超预期的是,焦化行业的限产时间较钢铁行业更长,限产时间长达 6 个月,前面较钢铁行业多出 1.5 个月,后面较钢铁行业多出 0.5 个月。

综合来看,3 月中下旬环保限产解除之后,炼焦精煤 的月均加 需求量会大幅增加 330~420 万吨,涨幅达8.2~10.5%

2、取缔“地条钢”,长流程炼钢工艺补位供给缺口,炼焦精煤需求有望提升

2017 年国家取缔“地条钢”的决心非常坚定,发改委曾明确提出取缔“地条钢”的最后期限,即 2017 年 6月 30 日前,“地条钢”必须全部清除。据消息显示,2017 年上半年共取缔“地条钢”生产企业 600 多家,涉及产能约 1.2 亿吨,如果以“地条钢”产能利用率 50%计算的话,取缔“地条钢”全年将产生约 6000 万吨产量的供给缺口,其中 2017 年上半年已经有 1500 万吨地条钢产出,而下半年的 4500 万吨地条钢供给缺口已经被长流程(高炉)炼钢工艺和短流程(电弧炉)炼钢工艺共同补位。预计剩余的 1500 万吨地条钢供给缺口在 2018年将继续由长流程和短流程炼钢工艺共同补位。

2016 年电炉法粗钢占比仅为 6.4%,2017 年随着“地条钢”取缔,电弧炉开工率提升,假设环保限产解除之后,电炉法粗钢占比达到 7%水平,则长流程(高炉)炼钢工艺粗钢占比为 93%。 预计 2017 年上半年生产地条钢 1500 万吨 的供给缺口 , 其中有 1395 万吨由长流程工艺补位,则提升炼焦精煤需求 688 万吨,占全年炼焦精煤需求量(5.2 亿吨)的 1.3%。

3、钢铁淘汰落后产能,长流程炼钢工艺补位供给缺口,炼焦精煤需求有望提升

对于 2018 年的钢铁生产总量,我们与相关行业交流来看同比 2017 年基本看平,维持在 2017 年的高产量。我们会提到 2018 年将淘汰钢铁落后产能 5000 万吨,涉及到钢铁产量 2000 万吨,这部分减少的产量会由长流程(高炉)和短流程(电弧炉)共同补位。根据上小节的计算方法,长流程(高炉)工艺粗钢占比 93%,则 此工艺将新增 粗钢 产量 1860 万吨,从而提升炼焦精煤需求 求 918 万吨 ,占全年炼焦精煤需求量(5.2 亿吨)的1.8%。

4、钢铁淘汰落后产能 并涉及到一部分有效产能 ,炼焦煤需求将减少

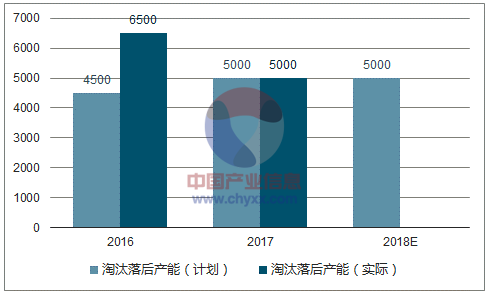

根据数据显示,2015 年底我国粗钢产能为 12 亿吨。钢铁“十三五”规划文件,即《钢铁工业调整升级规划(2016-2020 年)》,明确指出未来我国粗钢产能要求“净减少 1~1.5 亿吨,总产能降低至 10 亿吨以下”。2016年钢铁计划淘汰产能 4500 万吨,实际淘汰 6500 万吨以上;2017 年计划淘汰产能 5000 万吨,实际也已经或超额完成任务;综合来看 2016、2017 两年合计淘汰钢铁落后产能超过 1.15 亿吨。如果按照“十三五”规划的目标,我们认为未来市场仍旧会淘汰 5000 万吨~1 亿吨的落后产能,预计 2018 年的淘汰计划将与 2017 年基本一致,即淘汰产能 5000 万吨。根据 wind 数据,高炉开工率在正常时间段内的为 75%以上, 假设这些即将淘汰的落后产能的开工率仅为 40%, ,则 则 2018 年将减少 粗钢产量 2000 万吨 , 预计这部分产能均为长流程(高炉)产能,推算减少 炼焦 精 煤需求量 987 万吨。

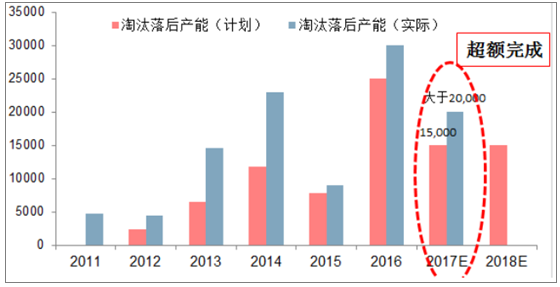

钢铁行业淘汰落后产能进度(万吨)

数据来源:公开资料整理

5、短流程(电弧炉)炼钢工艺占比提升,替代长流程市场份额,炼焦精煤需求下降

从工艺比较优势来看,短流程(电弧炉)工艺相较于长流程(高炉)工艺具有非常大的优势,也是国家在“十三五”期间加大粗钢炼制占比的方式,主要表现在:资本开支少、建设周期短、能源消耗底和环保压力小等方面。而且随着“地条钢”的出清,废钢的供应量宽松,价格下降,短流程(电弧炉)对长流程(高炉)炼钢的成本劣势出现扭转,成本更低。

从国外炼钢工艺的发展的角度来看,国外已经经过了较长时间的工业化进程,社会废钢已经积累了很大的供应量,从而使短流程工艺炼制的废钢占比更多,例如美国的占比达到了 67%。在国家的鼓励下,中国的短流程炼钢的占比会逐步提高,根据最新 1 月 8 日工信部发布的《部分产能过剩行业产能置换实施办法》来看,未来对电弧炉炼钢的支持力度较大,如“各地区钢铁企业内部退出转炉建设电炉的项目可进行等量置换”,而其他均为减量置换。 根据钢铁行业发展推测,至 2020 年,短流程(电弧炉)工艺炼制的粗钢占比将会达到 12~15%为 的水平。目前短流程粗钢占比约为 7% ,如果达到上述目标的话,短流程粗钢占比每年至少提高 2 个百分点,但由于国家目前刚开始推进电弧炉的产能 支持政策 ,预计 2018 年电弧炉占比仅能提升 1 个百分点,以 以 2017 年粗钢产量 8.45 亿吨基数计算,每年短流程粗钢会增加 845 万吨,反之,每年长流程(高炉)粗钢会减少 845 万吨,从而导致炼焦精煤需求量每年减少 417 万吨。

二、 供给端:释放&收缩多因素博弈,但供给增长缓慢

1、 安检管制措施边际递减& 无重大政治会议,原在产产能提高开工率,但增量有限

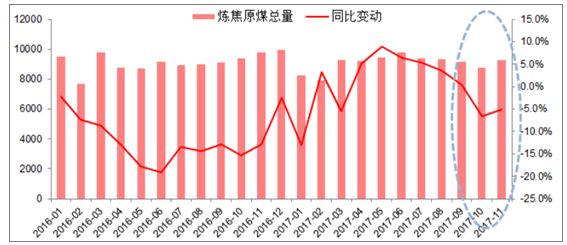

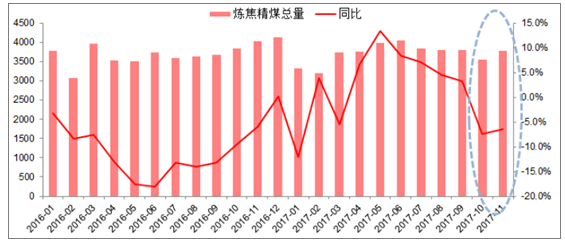

2018 年,我们认为煤炭产量的增量一个主要来源,即是原在产产能提高开工率 。2018 年安全大检查和煤管票管制应该继续存在,但边际效用会有所递减,尤其是在 2018 年无重大政治会议的背景下,而且在 2017 年趋严政策的治理下,安全生产问题得以受到重视和解决,对原有在产产能的管制会有所放松,开工率会有所提升。从全国炼焦原煤&精煤、以及六个主要炼焦煤生产省份的精煤产量数据来看,11 月份的环比产量数据均出现大幅增长,可以一定程度上证明,在 10 月份“十九大”结束后,煤炭在产产能的开工率有所提升,是该结论的一个主要论据。 然而,从 11 月份全国炼焦精煤的绝对量来看,尚未达到 2017 年 年 6 月份当年最高水平,更未达到2016 年 年 12 月的产量水平(此时 276 天限产政策已经名存实亡,国家鼓 励煤矿加大供应),所以原在产产能开工率的提升导致的产量增加也比较有限。

全国炼焦原煤当月产量及同比(单位:万吨,% )

数据来源:公开资料整理

全国炼焦精煤当月产量及同比(单位:万吨,% )

数据来源:公开资料整理

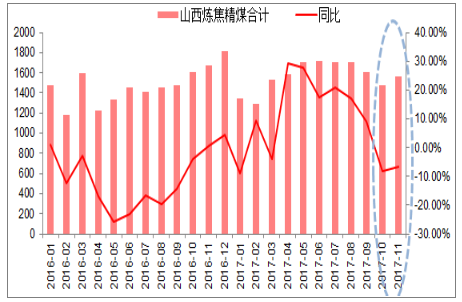

山西炼焦精煤月度产量(单位:万吨,% )

数据来源:公开资料整理

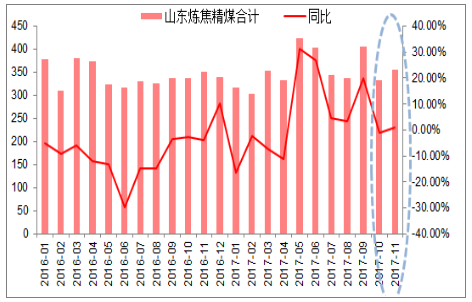

山东炼焦精煤月度产量(单位:万吨,% )

数据来源:公开资料整理

贵州炼焦精煤月度产量(单位:万吨,%)

数据来源:公开资料整理

河南炼焦精煤月度产量(单位:万吨,% )

数据来源:公开资料整理

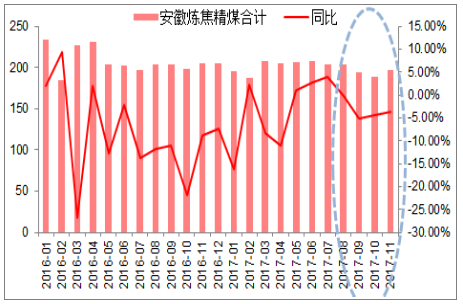

安徽炼焦精煤月度产量(单位:万吨,% )

数据来源:公开资料整理

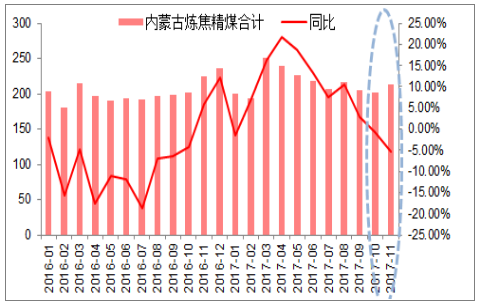

内蒙古炼焦精煤月度产量(单位:万吨,% )

数据来源:公开资料整理

2、新增产能置换并投产,但炼焦煤的产能占比小,增量贡献远小于动力煤

根据数据显示,截至 2017 年 6 月底,全国已有 3.7 亿吨产能正式进入联合试运转阶段,其中内蒙和陕西成为增量大省,增量分别达到 1.46 和 1.32 亿吨,山西仅为 4720 万吨。从协会了解到,进入联合试运转的产能并未完全投放入市场,而是部分投入,2017 年全国累计向市场投入了新增产能 1.4 亿吨,但这些产能的开工率在 2018 年仍不能达到满产,预计开工率仅为 50~70%。我们预计 2018 年仍将有新增产能陆续投入到市场,假设 2018 年仍将投入新增产能 1.4 亿吨,考虑到投放时间点的不同,时间上加权平均则为 7000 万吨产能。 综合以上分析,2017 和 和 2018 两年在市场上投放的产能,结合到开工率,预计将在 2018 当年贡献 1.3 亿吨的产量。根据进入联合试运转的煤炭产能分析,炼焦煤的产能占比为 13.6% ,如果各个矿井的产能利用率相同,则 2018年 1.3 亿吨原煤产量里面,炼焦煤原煤的产量占比也应该是 13.6% ,即新增炼焦原煤产量 1768 万吨,炼焦精煤新增产量为 707 万吨 ,仅为 4.4 亿吨炼焦精煤产量的 1.6%。

3、淘汰落后产能持续推进,炼焦精煤供给量减少

煤炭行业淘汰落后的产能的工作一直在稳步突进,2016 年目标 2.5 亿吨,实际淘汰超过 3 亿吨产能,超额完成任务;2017 年目标 1.5 亿吨,根据公开消息,也已经超额完成任务,实际淘汰产能可能超过 2 亿吨。2018年淘汰落后产能的任务会继续进行,目标仍可能在 1~1.5 亿吨,与 2017 年目标一致,但也有消息说明,“煤炭十三五”规划淘汰落后产能 8 亿吨的任务将在供给侧改革的前三年完成,即 2018 年淘汰落后产能的任务量有可能超过 2 亿吨,这对市场来说应该是超预期的。相较于 2016 和 2017 年来说,2018 年淘汰落后产能的压力和难度会更大,主要是由于前两年淘汰的更多是无效产能(即,没有产量),尤其是 2016 年,而且 2016 年煤炭均价较低,企业对淘汰落后产能相当支持;然而,从 2017 年开始,淘汰的产能有很多是有效产能(即,有产量产出),而且煤炭价格高位,企业对落后产能退出开始迟疑和观望。2016、2017 两年市场合计淘汰落后产能预计超过 5亿吨,估算涉及到的有效产能(有产量产出)约 1 亿吨,即有效产能占比为 20%左右。2018 年预计淘汰的落后产能会涉及有效产能会更多,估算有效产能的占比将翻番,即达到 40%,如果 2018 年淘汰落后产能目标为 1~1.5亿吨,则影响产量供给减少将达到 5000 万吨,如果淘汰落后超过 2 亿吨,则影响产量给减少将达到 1 亿吨。

综合来看,2018 年淘汰落后产能的同时,炼焦精煤的产量也将受到影响,供给收缩,如果按照炼焦精煤与原煤总口径(不分煤种)占比 13% 计算,2018 年炼焦精煤供应量可能会下降 650~1300 万吨,约占炼焦精煤年产量的1.5%~3%。

煤炭行业去产能进度 (单位:万吨)

数据来源:公开资料整理

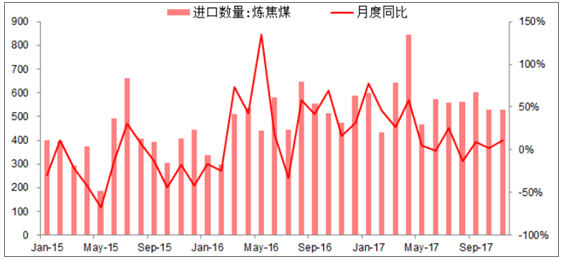

4、限制进口煤政策会阶段性宽松但不改限制初衷,炼焦煤进口量将有所下降

2018 年我们认为进口煤的管控措施依旧持续,但也存在阶段性放宽的可能,主要是结合到煤炭现货价格来阶段性调整(如 12 月下旬发改委口头通知暂时取消进口煤限制),但限制的趋势会从严,而且在 2018 年限制的时间也会叫 2017 年更长。预计 2017 年煤炭进口量约 2.7 亿吨,净进口约 2.6 亿吨,我们判断 2018 年煤炭净进口量可能下降至 2~2.5 亿吨。 就炼焦煤而言,2017 年炼焦精煤进口量约 6900 万吨,净进口约 6700 万吨, 因为炼焦精煤的劣质煤较少,所以我们判断 2018 年炼焦精煤净进口量可能下降至 6550 万吨,仅减少 150 万吨,降幅 1.8%。

全国进口炼焦煤变化趋势(单位:万吨,%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国煤炭开采行业供需态势分析及市场运行潜力报告

《2026-2032年中国煤炭开采行业供需态势分析及市场运行潜力报告》共十章,包含煤炭开采行业生产厂商竞争力分析,2026-2032年中国煤炭开采行业市场前景与投资分析,2026-2032年中国煤炭开采企业战略规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询