新能源乘用车车产销量持续增长。 新能源客车市场在 17 年上半年受补贴退坡影响,跌入冰封状态,进入 6 月以后产销逐步回暖;新能源乘用车市场则稳步向上。2018 补贴政策或有退坡,但产业链长期向好。 2018 年新能源汽车补贴政策或发生退坡,带来行业销量水平的短期扰动;但往前看,随着 2019 年双积分政策落地,新能源汽车销量与政策面有望迎来共振。 我们预计锂电设备行业或在 2H18 迎来布局机会。中国动力锂电池需求量持续攀升。 下游新能源汽车产销不断增长,带动中国锂电池需求量持续攀升。假设单车用电量 50Kwh,动力电池需求有望从 2016 年的 27.2GWh 上升至2020 年的 112GWh, CAGR 达 42%。

2020 年新能源汽车销量有望突破 200 万量

数据来源:公开资料整理

锂电池需求量测算

- | 2016 | 2017E | 2018E | 2019E | 2020E |

新能源汽车销量(千辆) | 507 | 700 | 1,000 | 1,500 | 2,000 |

乘用车 | 336 | 500 | 700 | 1,100 | 1,600 |

商用车 | 171 | 200 | 300 | 400 | 400 |

乘用车电池容量(Kw h) | 30 | 35 | 40 | 45 | 45 |

商用车电池容量(Kw h) | 100 | 100 | 100 | 100 | 100 |

锂电池总需求(Gw h) | 27.2 | 37.5 | 58 | 89.5 | 112 |

数据来源:公开资料整理

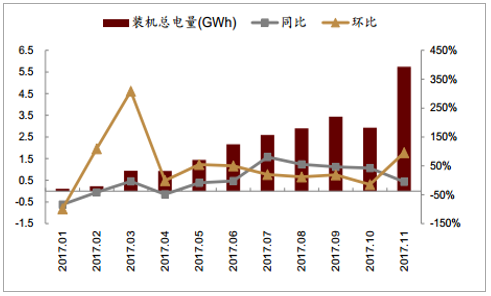

2017 年动力锂电池下游装机量持续增长。 2017 年上半年锂电池装机量约 6.2GWh,同比下降 19%,主要原因是补贴退坡造成的新能源汽车销售低迷。但自 3 月起装机量出现明显回升, 7 月锂电池装机量约 2.7GWh,较上年实现同比增长约 87%,之后 8~10 月装机量持续增长态势,同比增速均超 40%; 11 月由于市场担忧补贴提前退坡,出现抢装,导致装机量环比大增 71%。随着动力电池装机重心由客车向乘用车市场切换, 2018 年锂电装机增速预计为 30%。在双积分政策于 2019 年正式实施后,锂电装机增速将进一步提升至 50%左右。

2017 年动力电池装机量持续增长

数据来源:公开资料整理

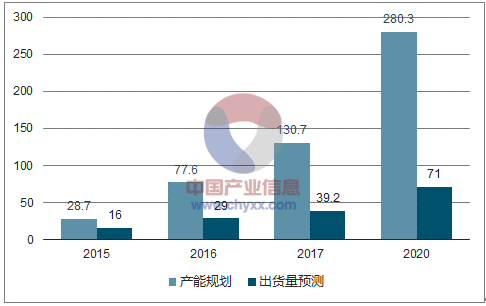

动力电池市场未来仍供不应求。2017 年锂电池产能规划约130.7Gwh,出货量约 39.2Gwh,动力锂电池全年需求 37.5Gwh,供略大于求; 2020 年产能规划 280.3Gwh,以目前产能利用率(~40%)估算,出货量约 71Gwh, 5 年 CAGR 约 35%,若 2020 年新能源汽车销量达预期 200 万辆,届时动力锂电池将供不应求。考虑目前锂电池对产品一致性的较高要求,企业在原材料选择、设备调试、良率爬坡等方面仍需时间,未来锂电池产能利用率亟待提升。

动力锂电池产能规划快速增长

数据来源:公开资料整理

动力锂电池行业集中度提升明显,有望保持强者恒强。 2015~2017 年,锂电池行业龙头基本稳定, 包括 CATL、 比亚迪、沃特玛和国轩高科。 2017 年行业集中度出现明显提升,CATL 反超比亚迪, CR2 从 2015 年的 38%提升至 47%; CR4 从 2015 年的 54%提升至 59%。锂电池行业集中度出现明显提升,且龙头企业提升份额较快,原因有二。一是新能源汽车企业市场集中度高,少数品牌、车型占据大部分新能源汽车市场;二是新能源汽车配套动力锂电池企业,如比亚迪和 CATL,在政策、技术和成本要求下,锂电池行业集中度将进一步提升,未来有望保持强者恒强。

2015~2017 年动力电池企业装机量份额

数据来源:公开资料整理

锂电设备投资需求持续增长。 考虑龙头企业(BYD、 CATL、沃特玛、国轩高科)的扩产规划,以每 Gwh 设备投资 5 亿元计算, 18/19 年锂电设备投资需求约为 138/163 亿元, CAGR维持 16%以上。

锂电设备 2017~2019 投资需求测算

- | 2016 | 2017E | 2018E | 2019E | 2020E |

动力锂电池总需求(Gw h) | 27.18 | 37.5 | 58 | 90 | 112 |

BYD、 CATL、沃特玛、国轩高科合计产能(Gw h) | 36 | 62 | 90 | 122 | - |

CATL、沃特玛、国轩高科产能(Gw h) | 26 | 46 | 66 | 88 | - |

CATL、沃特玛、国轩高科新增产能(Gw h) | 20 | 21 | 20 | 23 | - |

CATL、沃特玛、国轩高科设备投资(亿元) | 101 | 103 | 98 | 113 | - |

BYD产能(Gw h) | 10 | 16 | 24 | 34 | - |

BYD新增产能(Gw h) | 4 | 6 | 8 | 10 | - |

BYD新增产能国产化率 | 0% | 50% | 100% | 100% | - |

BYD新增国产设备需求(Gw h) | 0 | 3 | 8 | 10 | - |

BYD国产设备投资(亿元) | 0 | 15 | 40 | 50 | - |

锂电池设备投资需求(亿元) | 101 | 118 | 138 | 163 | - |

YoY | - | 16.80% | 16.90% | 18.10% | - |

数据来源:公开资料整理

看好锂电生产流程中的核心设备。 锂电池设备分为前段、中段和后端工艺设备,其中前段核心设备为涂布机、中段核心设备为卷绕机、后端核心设备为化成分容检测设备。锂电设备中国内企业产值占比 70%。目前行业内主要的采购方如 CATL 等均采用分段总包的形式,即将前段、中段、后端分别打包招标,因此我们看好在某一环节拥有核心技术能力的锂电池设备企业。

锂电设备市场竞争格局

工序 | 设备 | 代表企业 | 技术壁垒 | 行业特点 |

前端设备 | 搅拌机 | 七星电子、东莞科锐 | 低 | 国产普及率高,未来需要满足物料混合程度、粘度、效率的更高要求 |

涂布机 | 雅康、新嘉拓、赢合科技、日本富士、日本平野 | 高 | 目前雅康、新嘉拓主要生产高端设备,未来有望实现进口替代 | |

终端设备 | 分条机 | 雅康、赢合科技、日本西村 | 高 | 雅康目前拥有全球高端分条机60%市场份额 |

卷绕机 | 先导智能、赢合科技、日本Kaido、 CKD、韩国Koem | 高 | 目前仅日本松下和先导智能可生产特斯拉 18650电池卷绕机 | |

叠片机 | 格林晟、赢合科技、鸿宝科技 | 较低 | 主要是内资企业,适合大容量电池生产 | |

后端设备 | 封装注液 | 伯纳斯特(大族激光收购)、先导智能、赢合科技 | 较高 | 目前国产设备的精度和效率已达世界领先水平 |

检测设备 | 杭州杭可科技、深圳新威尔、广州擎天、深圳瑞能 | 较低 | 已大部分国产化 | |

PACK线 | 东莞骏卓(大族激光)、赢合科技、华中数控、德国徕斯 | 高 | 市场尚处发展初级阶段,国内厂商开始发力 | |

其他 | 精密结构件 | 科达利 | 高 | 国内市场集中度高 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国锂电设备行业市场分析及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国锂电设备行业市场行情监测及未来趋势研判报告

《2026-2032年中国锂电设备行业市场行情监测及未来趋势研判报告 》共八章,包含中国锂电设备产业链结构及全产业链布局状况研究,中国锂电设备行业重点企业布局案例研究,中国锂电设备行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国锂电设备行业产业链图谱、市场规模、竞争格局及发展趋势研判:海外市场应用需求广阔,国产锂电设备占有率持续提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中国锂电设备行业现状分析:锂电池产能迅速扩张,推动锂电设备需求增加[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国锂电设备行业重点企业对比分析:行业保持高景气度,企业营收大幅提升[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)