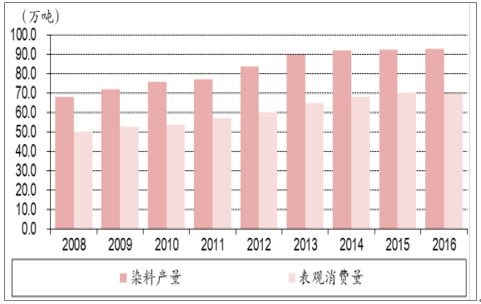

我国是世界染料产量第一大国,占世界染料总产量的70%以上。2016年我国染料行业总产量92.8万吨,同比增加0.7%,表观消费量约 70万吨。近年来随着环保趋严,成本上升等,不少中小企业持续退出,行业集中度持续提升。

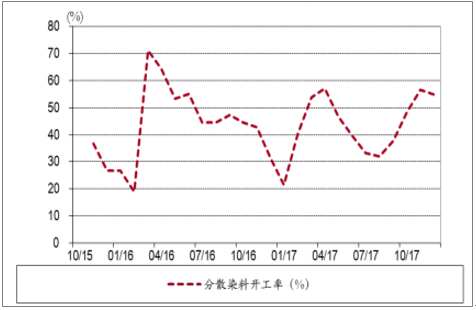

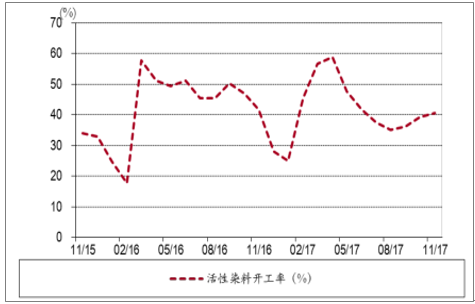

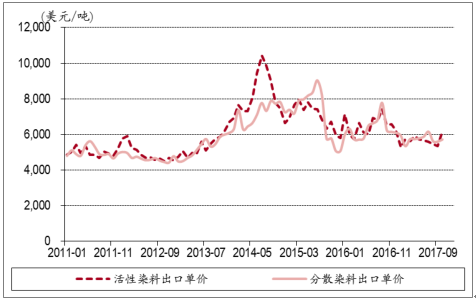

2017年以来染料产量下降,且受环保影响较大。2017年 1-11 月,我国染料总产量为 43.89 万吨,同比降低 10.97%;净出口11.94万吨,同比降低 12.59%。其中,分散染料产量为24.63万吨,出口均价为5759.18元/吨,去年同期为6327.78元/吨,表观消费量(1-10月)为 14.20 万吨;活性染料产量为 19.26 万吨,出口均价为 5650.08 元/吨,去年同期为 6523.62 元/吨,表观消费量(1-10月)为16.08万吨。在 2017年 9月第四批中央环保督察进驻浙江、山东时,大量染料及中间体企业开工率下降,推动分散染料价格阶段性上涨。

染料产量和表观消费量

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国染料市场深度评估及投资战略咨询报告》

活性染料和分散染料产能

数据来源:公开资料整理

分散染料企业开工率

数据来源:公开资料整理

活性染料企业开工率

数据来源:公开资料整理

活性染料和分散染料出口单价

数据来源:公开资料整理

下游印染及纺织行业经营情况好转。作为染料业的直接下游行业,今年印染行业经营情况良好。16年印染布产量增速达到 4.7%,为5年以来的首次正增长。2017年1~10月份,规模以上印染企业印染布产量 464.76亿米,较 2016年同期增加 6.36%,增速较去年增加 4.83个百分点。

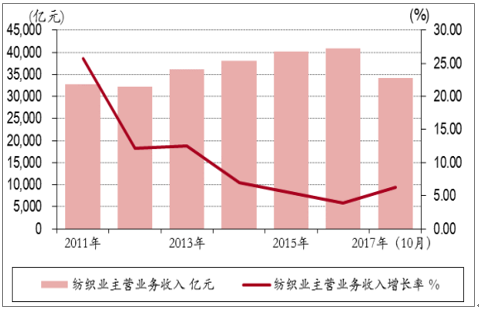

从下游纺织行业情况看,2017年亦呈现了出口内销两旺的局面。据统计,1-10月,国内纺织业出口交货值 3075.20 亿元,同比增长 3.90%;限额以上服装鞋帽零售同比增长 7.3%。国内纺织业主营收入 34,232.4亿元,同比增长 7.3%。对上游染料需求带动明显。

判断供需持续向好的情况下,染料行业持续去库存,未来染料价格有望稳步走高。

印染布年度产量

数据来源:公开资料整理

国内纺织业主营业务收入及增速

数据来源:公开资料整理

下游纺织行业产量稳定发展

数据来源:公开资料整理

纺织业出口交货值

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国染料行业市场竞争态势及投资方向分析报告

《2026-2032年中国染料行业市场竞争态势及投资方向分析报告》共十章,包含染料所属行业进出口市场分析,染料行业主要企业生产经营分析,染料行业发展趋势分析与预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询