一. 资产端:贷款质量继续回升

1. 不良贷款率高点回落

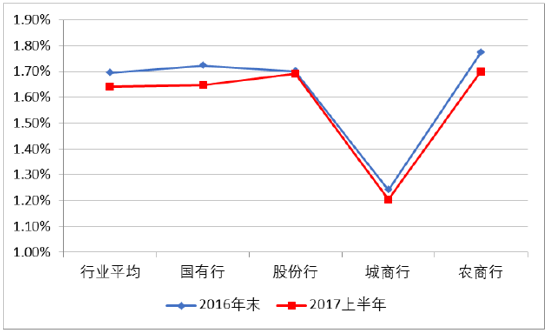

上市银行的不良贷款率无论从整体还是分组来看,2017年中均呈下降趋势。 上市银行 2017 年中的整体不良率为 1.64%,比2016年末的1.70%下降6个bp。其中国有行、股份行、城商行和农商行的不良贷款率分别为1.65%、1.69%、1.20%和1.70%,较2016年末分别下降8个bp、1个bp、5个bp和7个bp。2015-2016年上市银行的不良贷款率无论整体还是分组均上升,因此2017上半年银行的不良率表现可看做企稳的迹象。

上市银行2016-2017年中整体及分组不良贷款率

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国银行市场运营态势与投资前景分析报告》

从分组内部看,国有银行和股份制银行的不良率较为一致,城商行和农商行 组内的差异化程度较高,个别银行的不良率显著低于其他行。比如宁波银行 和南京银行,不良率在 2009 年后就再没有超过 1%。上市银行 2017年上半年共有 16家银行的不良率低于 2016 年末,2家与2016年末基本持平,7家银行的不良率略有上升,总体呈下降趋势。

上市银行2016-2017年中不良贷款率

资料来源:公开资料整理

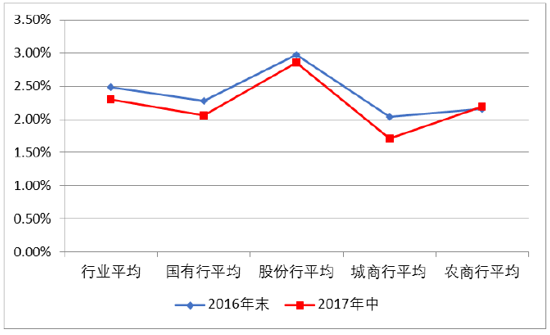

2. 不良贷款生成率全面下降

2017上半年上市银行整体的不良贷款生成率为0.41%,比2016年同期下降了19个bp。2015-2016年整体上市银行不良生成率下降22个bp。因此整体不良生成率呈继续下降态势。

从分组上看,国有银行的不良生成率上升幅度较大,2017年上半年不良生成率为0.32%,较 2016年同期的0.51%下降个19bp。股份制银行 2017年上半年的不良生成率为0.58%,较 2016年上半年的0.79%有较大下降幅度,下降了21个 bp。城商行(部分城商行数据缺失)2017年上半年的不良生成率分别为0.46%,较2016年同期下降6个bp。从分组来看,包括2016年不良生成率上升的股份行,所有组别(不含农商行)的不良生成率在2017年上半年均下降。

上市银行2016年中-2017年中分组不良贷款生成率

资料来源:公开资料整理

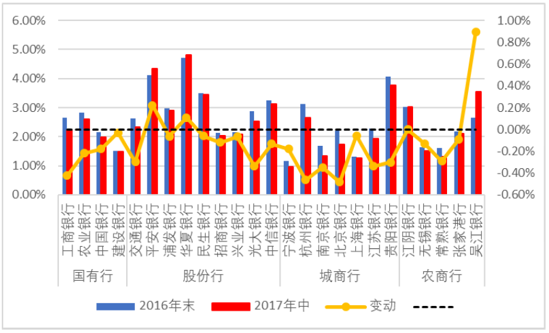

从单个银行看,13家上市银行2017年上半年的不良贷款生成率要低于2016年同期,3家银行的不良生成率上升。2016年与2015年相比有16家下降,9家上升。2017年上半年不良生成率下降的家数占比更大,改善趋势更明显。银行之间不良生成率分化明显,其中,南京银行和兴业银行的不良生成率下降幅度较大,分别下降133个bp和80个bp。\

上市银行 2016 年中-2017 年中不良贷款生成率及变动

资料来源:公开资料整理

总体而言,除个别行,上市银行 2017 年上半年的不良贷款生成速度较 2016 年同期有所回落,保持了2015 至2016 年的回落趋势,说明不良贷款生成率已经处于下降通道。

上市银行 2016 年中-2017 年中不良贷款生成率表

资料来源:公开资料整理

3. 贷款净收益率仍未触底

我们定义贷款净收益率=贷款平均收益率-不良贷款生成率。我们发现绝大多数上市银行 2017 年上半年的贷款净收益率比2016 年同期下降,维持了2016 年与2015 年对比的表现。银行 2017 年上半年的不良贷款生成率已经普遍下降,但由于贷款平均收益率下降更为明显,使贷款净收益率较2016年同期仍然下降。从分组来看,上市银行各组2017年上半年贷款净收益率的分布是:农商行>城商行>股份制行>国有行。

上市银行 2016年中-2017年中贷款净收益率及变动

资料来源:公开资料整理

4. 逾期贷款占比持续下降

上市银行的逾期贷款率无论从整体还是分组来看,2017年中与2016年末比均呈下降趋势,保持了2016年的下降表现。上市银行2017年中的整体逾期贷款占比为2.30%,比2016年末的2.48%下降18个bp。其中国有行、股份行、城商行和农商行的逾期贷款占比分别为2.06%、2.85%、1.71%和2.19%,较2016年末分别下降22个bp、12个bp、32个bp和-3个bp。

上市银行2016末-2017年中整体及分组逾期贷款率

资料来源:公开资料整理

从个股来看,2017年中上市银行逾期贷款占比下降的银行有21家,上升的有3家,1家保持不变。其中降幅较大的有工商银行、杭州银行和北京银行,升幅较大的是吴江银行。在各组中的分化也较为明显。组内银行表现的差异较大,但总体而言各组中逾期贷款占比下降的银行家数均要远多于上升的银行家数,各组的逾期贷款占比均下降,因此逾期贷款占比总体已进入下降通道。与 2016年相比,不良贷款生成压力继续下降。

上市银行2016-2017年中逾期贷款占比

资料来源:公开资料整理

5. 贷款迁徙率:不良生成压力放缓,不良处臵正当时

① 正常类贷款迁徙率全面下降

对比2016年同期,2017年上半年14家上市银行的正常类贷款迁徙率下降,2家上升,该家数在2016年和2015年的比较中分别是16家和9家。说明正常类贷款迁徙率已开始全面下降。 结合上面的分析,我们发现逾期贷款占比和正常类贷款迁徙率同时在整体和组内表现出继续下降的趋势,说明未来的不良贷款生成压力继续下降,上市银行有更多的利润空间得以释放。

上市银行2016-2017年中正常类贷款迁徙率

资料来源:公开资料整理

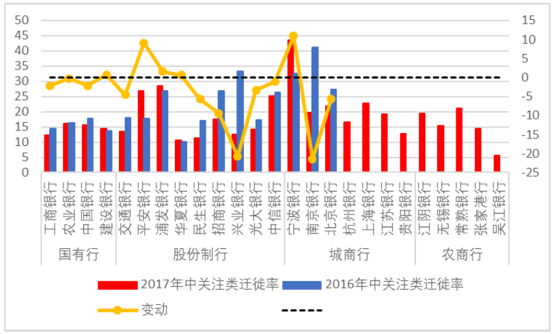

② 关注类贷款迁徙率企稳改善

2017年上半年上市银行的关注类贷款迁徙率跟2016年同期相比有11家下降,5家上升。该家数在2016年对比2015年分别是9家和16家。说明上市银行关注类贷款迁徙率已经开始企稳。分组来看,在国有行组内,国有银行组内有3家下降,1家上升;股份制银行有6家下降,3家上升;城商行2家下降,1家上升。所有组别均整体表现出下降的态势,说明当前不良贷款生成的压力开始减缓。

上市银行2016-2017年中关注类贷款迁徙率

资料来源:公开资料整理

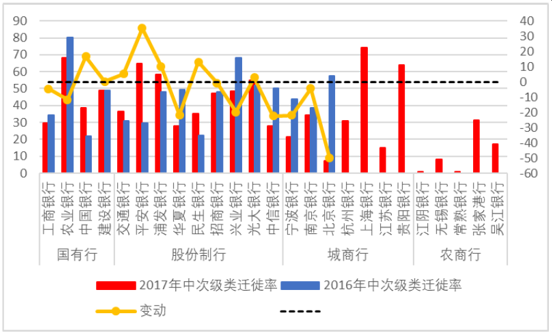

③ 次级及可疑类贷款迁徙率回落尚需时日

上市银行2017年上半年的次级类迁徙率下降家数为9家,上升家数为7家。该家数在2016年与2015年比较时分别为17家和8家,下降家数占比下降。国有行,股份制银行组内上升,下降的银行基本各占一半。整体上,次级类贷款恶化程度并未改善,说明上市银行处臵不良贷款尚未告一段落。

上市银行2016-2017年中次级类贷款迁徙率

资料来源:公开资料整理

上市银行 2017年上半年的可疑类迁徙率下降家数为9家,上升家数为7家。从分组看,国有行组内下降家数多于上升家数,股份制银行下降家数少于上升家数。整体可疑类贷款与上年同期持平,基本企稳,但还未看到改善。

上市银行2016-2017年中可疑类贷款迁徙率

资料来源:公开资料整理

6. 不良贷款暴露程度略有下降

2017年中上市银行逾期90日以上贷款/不良贷款的比率为97.21%,较2016年末上升了1.25%,比2015年末略有下降。整体不良贷款的暴露程度有所下降,主要是中行的该指标上升幅度较大,拉高了整个行业的水平。如果不考虑中行,2017年中上市银行不良贷款的暴露程度和2016年末持平。

上市银行2016末-2017年中整体及分组逾期90日以上贷款/不良贷款

资料来源:公开资料整理

从分组来看,国有行、股份行、城商行和农商行分别为83.64%、122.26%、109.61%和90.27%,较2016年末分别上升2.28%、-2.35%、1.10%和-2.66%,其中保持了2016年下降趋势的有股份行和农商行,暴露程度下降的有国有行和城商行。国有行较2016年暴露程度下降后继续下降。但我们预计随着盈利端率先触底回升,国有行不良贷款的暴露程度将会逐步上升。

上市银行2016-2017年中逾期90日以上贷款/不良贷款

资料来源:公开资料整理

从单个银行看,不良贷款暴露程度上升较快的银行有交行、浦发、光大、江苏、杭州和张家港行,下降较快的银行有中行、华夏、北京和贵阳银行。

二. 盈利端:短期风险看结构,长期普遍利好

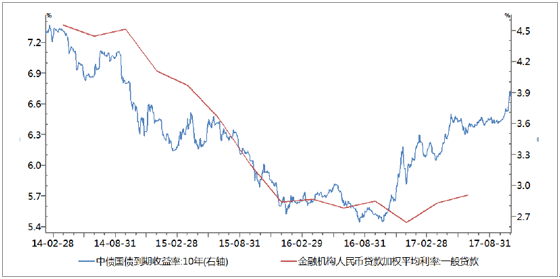

1. 信贷及金融市场利率稳中有升

从2016年十月底,金融市场的利率开始触底反弹,十年期国债到期收益率从2.65%的低点逐步上行。由于大多数银行的负债结构已从单一倚赖存款转变为部分从金融市场获取资金,上行的利率从金融市场通过银行传导到了信贷市场。信贷市场的利率从2016年末开始触底上升。

2014年以来国债到期收益率及信贷市场利率

资料来源:公开资料整理

但是,利率的抬升是由银行的负债端传导到资产端,且银行资产端的主要构成—贷款—没法像金融市场工具一样快速重定价。因此大多数银行资产端利率收益水平的抬升程度没有办法匹配负债端的利率成本抬升。因此,虽然信贷市场的利率水平在2017年开始上升,但大部分银行的净利差在2017年初以来仍然呈收缩的趋势。

2. 盈利端:利差分化,存贷差企稳回升

① 利差趋势分析

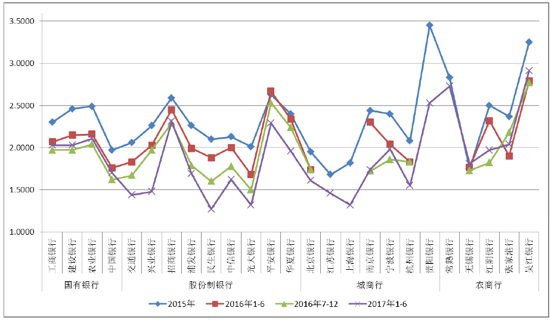

我们分别选取了2015年、2016年1-6月、2016年7-12月和2017年1-6月四个时间段的净利差,将上市银行2015年至2017年上半年的净利差按时间段进行了对比。其中,2016年下半年的净利差暂设为2016年全年的净利差与上半年净利差的差值(虽然是粗略估算,但由于银行上半年和下半年的资产规模相差不会太大,因此有一定的准确性)。

2.2.1.1. 净利(息)差:国有行反弹,城商行企稳,股份行继续向下

我们发现,上市银行从2015年至2016年净利差逐步下行,这种趋势基本没有上市银行能够幸免。从2017年上半年起,随着整体市场利率水平的上升,四大行和宁波银行的净利差已经开始明显上升,高于2016年下半年的水平。而股份行的净利差却仍然在下降。除了招行的净利差与2016年下半年基本持平外,其余股份行的净利差无一例外的仍然下行。

上市银行2015-2017年中净利差水平

资料来源:公开资料整理

由于部分净利差缺失,我们结合净息差来综合分析城商行的利差变动趋势。我们发现城商行的净息差在2017年上半年开始企稳。其中,江苏银行和宁波银行的净息差已经开始回升,较2016年下半年有明显上行。同时,农商行的净利差和净息差在2017年上半年也都开始企稳。

上市银行2015-2017年中净息差水平

资料来源:公开资料整理

总的来说,2017年上半年国有行、城商行和农商行的净利差和净息差已经开始企稳,但是股份行的净利差和净息差仍然在收缩。我们认为这种差异化的表现主要还是跟银行的资产负债结构相关。

② 结构影响成本,成本决定息差

我们尝试利用2017年中上市银行分组后的资产负债结构进行分析。我们将银行的资金来源简单看成两类,一类来源于金融市场,包括发行债券(含同业存单)、向央行借款等,另一类来源于传统的存款业务。来源于金融市场的资金由于利率上行而拉升了负债端的成本。来源于存款的资金由于央行基准利率没有变动,所以成本的上升幅度并不大。 再看资产端。银行在资产端也主要将资金配臵到了两个市场。一个是信贷市场,主要资产类别包括贷款和非标信贷资产;另一个是金融市场,主要资产类别包括债券(含同业存单)、传统同业和同业非标等资产。其中信贷市场的收益率受制于贷款重定价的长周期,上升时间和幅度都要滞后于金融市场。

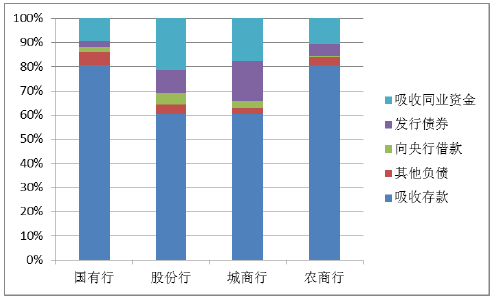

2017年6月上市银行分组资产结构

资料来源:公开资料整理

2017年6月上市银行分组负债结构

资料来源:公开资料整理

国有行和农商行的资产负债结构比较传统。其资产端贷款的占比较高,使得生息资产收益率上升较慢。但其负债端的存款占比也较高,从金融市场上获取资金的占比较小,从而受金融市场利率上行的影响较小,资金成本率上升较慢。因此在净利差上率先企稳。而在这个点上,国有行的优势体现的更为明显,在2017年上半年已经开始回升。 股份行和城商行的资产负债机构与传统的银行结构比较有所差异。其中城商行的资产增速较快,存款增速不足以支持其计息负债的增长。因此城商行从金融市场上拿了大量的资金来补充负债。因此城商行的成本率上升较快。但由于城商行资产端也配臵了大量的金融市场产品,资产端收益率的上升在一定程度上抵消了负债端成本率的上升,使净利差并没有承受太大的压力,在2017年上半年也开始企稳。其中资产端贷款占比较低的宁波银行、江苏银行的净息差已经开始回升。

股份行在2017年上半年的表现较为逊色,净利差均继续向下,主要也和它的资产负债结构有关。如果加上非标贷款,股份行资产端的信贷资产占比甚至要高于国有行,而负债端的存款占比与城商行持平。在负债端资金成本随金融市场利率快速上升的情况下,资金端的收益率却没法及时跟上,从而压缩了净利差。

上市银行2015-2017年中生息资产收益率水平

资料来源:公开资料整理

我们发现,国有行的生息资产收益率在2017年上半年已经全部企稳回升,略有回升。大部分股份行的生息资产收益率出现了同样的表现,2017年上半年与2016年下半年持平或略高。由于数据不足,我们无法得知城商行和农商行的整体对比表现。如果以国有行为比照,我们认为城商行2017年上半年的生息资产收益率应该会高于2016年下半年。

上市银行2015-2017年中计息负债成本率水平

资料来源:公开资料整理

我们发现国有行和股份行净利差的差异主要产生于计息负债成本率的变动。2017年上半年,国有行的计息负债成本率基本与2016年下半年持平,而股份行的计息负债成本率上升非常明显。在股份行中资金成本控制最好的是招行(除浦发外),也上升了14个pb。快速攀升的资金成本率挤压了股份行的净利差,导致其营收增速下降明显。

③ 存、贷款利率触底企稳

鉴于存、贷款的业务占银行业务的大部分,且是未来监管环境下银行的业务重点,我们对存、贷款的定价变动做一分析。

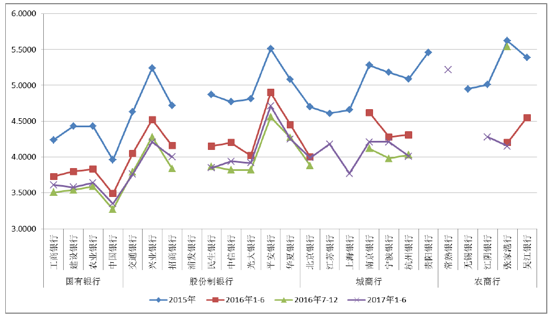

上市银行2015-2017年中贷款平均收益率水平

资料来源:公开资料整理

2017年上半年上市银行的贷款平均收益率跟2016年下半年相比,有14家是下降的,有5家是上升的(在有数据的银行里),整体的贷款平均收益率是下降的。但是,我们也发现国有行和股份行在这两个期间的贷款收益率已经非常接近。这跟之前贷款收益率持续向下的表现形成对比,说明整个银行业的贷款平均收益率已经开始触底。 新增贷款的收益率大于绝大多数上市银行的贷款平均收益率。而通过调研和对金融市场利率的分析我们认为未来一段时间信贷利率将在当前水平的上稳中有升。因此随着贷款在重定价过程的新旧更替,我们认为在未来一段时间,整体银行业的贷款平均收益率将开始缓慢回升。

再看存款。在2016年中之前,银行业整体的存款成本率是逐步下降的。2017年上半年和2016年下半年相比,有15家上市银行的存款成本率下降(所有国有行均下降),5家上升,银行业整体的存款成本率仍然是下降的。但和之前相比,下降幅度明显放缓,说明上市银行的存款成本也基本触底。 鉴于存款的定价机制,在央行基准利率抬升之前,存款成本率在触底后上行的概率和空间都不大,因此我们认为未来一段时间银行的存款成本率将在底部徘徊。

上市银行2015-2017年中存款平均成本率水平

资料来源:公开资料整理

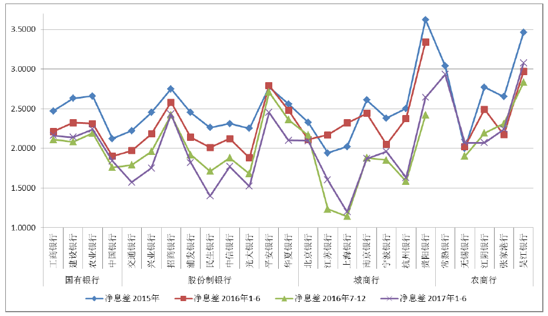

从存贷款利差来看,2016年中之前上市银行的存贷差逐步下降。2017年上半年的存贷款利差与2016年下半年相比,有8家上市银行上升,有12家下降。其中国有行的存贷款均已企稳上升,股份行中仅招行和浦发行的存贷差开始上升,城商行中上海银行略有上升。随着未来贷款利率的上行,上市银行整体的存贷差均将逐渐上行。

上市银行2015-2017年中存贷差水平

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国汽车贷款行业市场发展模式及战略咨询研究报告

《2022-2028年中国汽车贷款行业市场发展模式及战略咨询研究报告》共十四章,包含2022-2028年中国汽车贷款行业投资分析与风险规避,2022-2028年中国汽车贷款行业盈利模式与投资规划建议规划分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![截至2022年5月末中国人民币贷款余额达203.54万亿元,同比增长11%[图]](http://img.chyxx.com/general_thumb/news/30.png?x-oss-process=style/w320)