一、受益消费升级,中国豪华品牌增速高于行业平均。

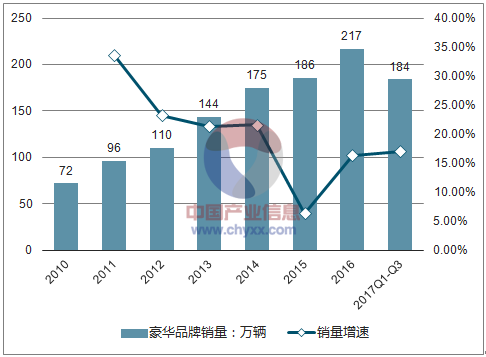

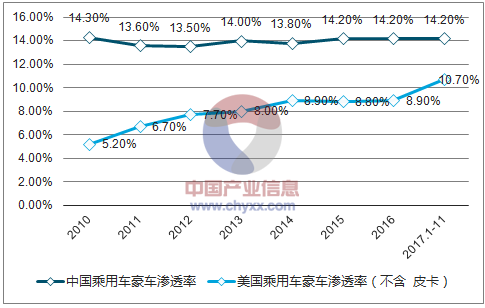

2016年,中国市场豪华品牌销售210万辆,占乘用车整体的8.6%,销量规模略低于美国的240万辆,位列全球第二位。增速方面,2017年前三季度中国豪车销量同比增长17.0%,显著高于乘用车的销量增速(+2.4%)。当前中国豪华品牌渗透率相对较低,豪车市场中长期受益于消费升级的驱动,未来渗透率有望达到甚至超越美国豪车渗透率的当前水平(14%),理由如下:

(1) 供给端:豪华品牌车型导入和国产化加快,豪车平均价格不断下探;

(2) 消费端:居民可支配收入提高,购车能力增强,消费者对豪车愿意支付溢价;

(3) 政策端:2018年年初1.6L以下小排量汽车购置税优惠退坡,以中大排量为主的豪车品牌不受优惠政策退坡影响;

(4) 汽车金融端:汽车金融普及率不断提高,低贷款利率刺激购车人群提高购车预算,增加消费需求;当前主要豪车品牌除讴歌、捷豹路虎和保时捷以外,均在华设有厂商的汽车金融公司;

中国豪车销量及增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国汽车市场专项调研及投资方向研究报告》

2010-2017年中国、美国乘用车市场豪车渗透率走势

资料来源:公开资料整理

主要豪车品牌厂商汽车金融公司一览表

名称 | 注册资本 | 成立时间 | 服务的豪车品牌 |

上汽通用汽车金融有限责任公司 | 35亿元 | 2004年8月11日 | 凯迪拉克 |

大众汽车金融(中国)有限公司 | 40亿元 | 2004年8月30日 | 奥迪 |

丰田汽车金融(中国)有限公司 | 31亿元 | 2005年1月1日 | 雷克萨斯 |

福特汽车金融(中国)有限公司 | 32.6亿元 | 2005年6月6日 | 林肯 |

梅赛德斯-奔驰汽车金融有限公司 | 54.8亿元 | 2005年9月21日 | 奔驰 |

沃尔沃汽车金融(中国)有限公司 | 5亿元 | 2006年7月25日 | 沃尔沃 |

东方日产汽车金融有限公司 | 15.3亿元 | 2007年10月26日 | 英菲尼迪 |

宝马汽车金融(中国)有限公司 | 98亿元 | 2010年9月30日 | 宝马、MINI |

资料来源:公开资料整理

二、豪车周期:“盈利”>“销量”,经销商最具弹性

豪车经销商盈利更具有弹性。汽车经销的超额收益主要来自于热销车型的加价销售,而普通品牌由于品牌溢价不强、产品线较多、产品更新周期分散,很难出现短时间集中出现多款热销车型和新车持续加价的现象,因此其销量和盈利曲线一般较为平稳。而豪车品牌由于大换代产品投放较为密集,新产品品牌溢价高,加价销售频繁,因此豪车经销商对于豪华品牌的车型周期更为敏感,其盈利较非豪华品牌经销商更具有弹性。

作为产业链中的最下游,豪车经销商在车型周期开端可以充分利用市场供需关系之间的不平衡攫取销售利润。因此豪华品牌车型周期来临时,业绩最具弹性的环节分别为:经销商>整车厂>零部件供应商,理由如下:

(1)豪华品牌对产业链的影响核心在于“价”,而非“量”。对供应商而言,豪华市场增速相对比较稳定,豪华OEM的产能利用率一般较高,每年波动幅度相对较小,因此对上游零部件企业订单的带动效果也比较有限。但对于销售端来说,由于豪车的毛利率较高,有比较大的调价空间,因此豪车车型会根据终端的需求调整价格,存在加价或折价销售的情况。因此,销量的变化对产业链的影响有限,而售价变化才是产业链中的变量。

(2)豪华品牌经销商的盈利弹性来自于车型大换代之后,从“折价”销售到“加价”销售的过程。下游经销商由于销售毛利率常年维持在2%-3%的水平,因此其盈利能力会大幅受益于豪华品牌的全新车型周期:以售价50万元左右的宝马5系为例,终端1万元的加价可以带来2%的销售毛利率的提升,对应的新车销售毛利率即可翻倍。

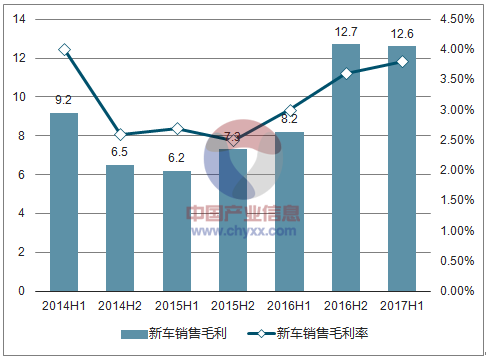

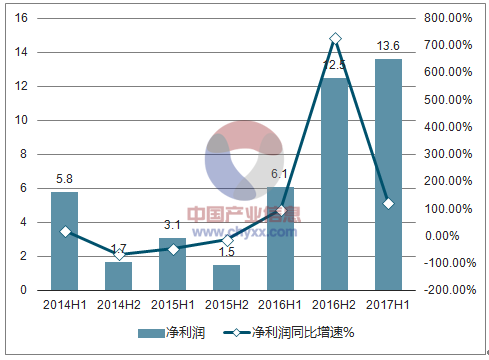

(3)豪华品牌经销商比国内豪华品牌制造商早周期。豪华品牌的换代一般先从海外开始,但由于经销商已经可以先通过进口渠道拿货销售,早于国产;同时,强势周期的品牌,由于进口的供给瓶颈,容易出现“加价”销售的情况,因此经销商景气周期早于制造商。以奔驰的核心经销商中升控股为例:奔驰于2015年进入了全新产品周期,于2015年11月和2016年8月分别推出了全新紧凑型SUV车型GLC和全新改款E级轿车,新车销售毛利率由2015H2的2.5%迅速上升至3.6%,公司净利润同比增速在2016H1和2016H2分别高达97%和728%。中升控股在奔驰全新车型周期的开端通过新车销售毛利率的提升产生巨大的盈利改善,造就了公司股价在近18个月涨幅近7倍。

2014-2017年中升控股新车销售毛利率和新车销售毛利

资料来源:公开资料整理

2014-2017年中升控股净利润和净利润同比增速

资料来源:公开资料整理

三、消费者对豪车经销商依赖度更高

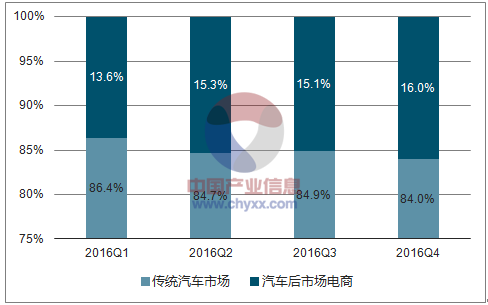

2016年,汽车后市场电商迅速增长,汽车后市场电商用户渗透率由2016Q1的13.6%提高到2016Q4的16.0%。随着新《办法》实行,4S店的销售和售后业务将不再强行绑定。

2016年汽车后市场电商用户渗透率

资料来源:公开资料整理

汽车经销行业有望迎来较大的业态改变,4S经销模式将遭受电商等新兴业态的较大冲击。而新《办法》虽然会对4S经销模式整体形成冲击,但是对豪车市场的影响相对较小。长期来看,豪车4S店的经营模式仍然不可替代,原因如下:

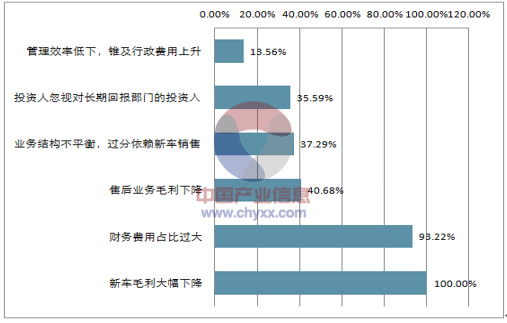

(1)新《办法》对新车销售环节的影响大于售后维修环节。新《办法》旨在打破品牌授权的销售业态,新车销售环节未来将不再有资质的进入壁垒,因此新车销售毛利率将容易遭到汽车电商和汽车超市等新兴业态的降维打击,存在继续下行的风险。而售后市场具有一定的专业性,对技术和设备要求较高,因此仍然存在着一定的进入壁垒。中国汽车经销商对未来业绩的担忧主要集中在新车销售毛利下降(100%),而非售后业务毛利下降(41%)。此外,对于豪车品牌而言,豪车4S店更类似于爱马仕、LV等奢侈品商店,起到了品牌推广和规范销售渠道的作用,具有一定的不可替代性。

中国汽车经销商对未来业绩的主要担忧

资料来源:公开资料整理

(2)豪车经销商毛利结构比非豪车经销商更为健康。横向对比中美经销商的毛利结构,2016年中美汽车经销商售后市场毛利与新车销售毛利的比值分别为2.26和1.70,售后毛利占比高的经销商明显受新《办法》影响较小。横向对比,豪车经销商的毛利结构更为接近美国这一世界最成熟的汽车市场,因此毛利结构更为健康。对于未来新《办法》带来的潜在冲击,其业绩承压能力也更强。

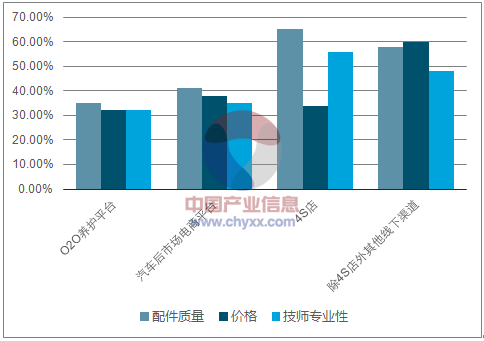

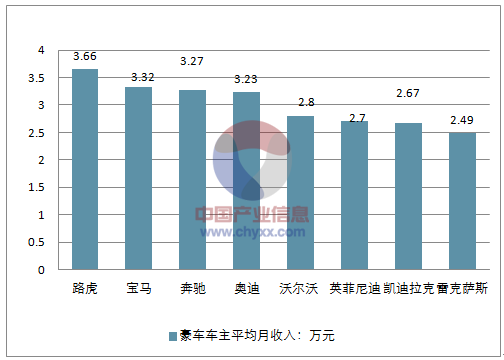

(3)汽车后市场电商和O2O养护平台主打“性价比”,4S店的客户更关注“技师专业性”。用户需求不同导致汽车后市场电商和O2O养护平台对关注是否价格实惠的用户更具有吸引力。而豪车用户由于车主平均收入较高,对售后价格不敏感,而更在乎技师的专业性。

4个不同通道的用户养护和维修的关注度

资料来源:公开资料整理

汽车后市场服务用户收入分布 单位:元

资料来源:公开资料整理

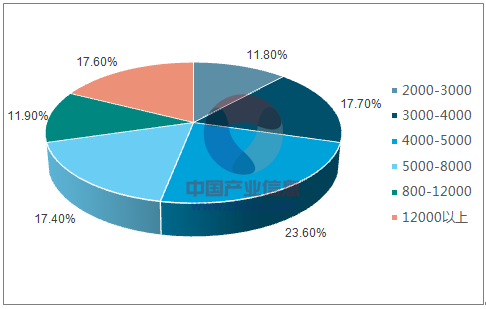

豪车车主平均月收入 单位:万元

资料来源:公开资料整理

(4)“3年10万公里”的质保政策对非4S店体系有一定排他性。一般豪车4S店的维修人员如若发现车主在非4S店有过保养维修记录而导致车辆出现后续的质量问题,则4S店有权利拒绝执行质保政策。由于豪车车主多数对车的售后保养非常重视,因此一般不会在3年内去非4S店体系进行保养和维护,以防止质保条约作废。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国汽车行业分类、产销量、重点企业销量分析:一季度中国汽车行业现“内冷外热”分化,出口同比激增成核心增量引擎[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)