调味品行业品类丰富,行业空间够广,行业收入规模2000多亿元,但是行业集中度低,以酱油为例,2016年酱油产量991万吨,其中2016年海天作为最大的行业龙头酱油销售量148万吨,占酱油行业市场份额15%,海天、厨邦、加加合计市场份额仅20%左右,相比于乳制品、啤酒、速冻食品等同类食品行业,集中度提升空间依然较大。

调味品品类具有渠道协同效应,除了酱油和醋以外其他品类没有全国性强势品牌,龙头易于整合。由于调味品品类较多,整体市场容量超2500亿元,当前海天市场份额仅约5%,品类延伸带来的集中度提升空间更大。

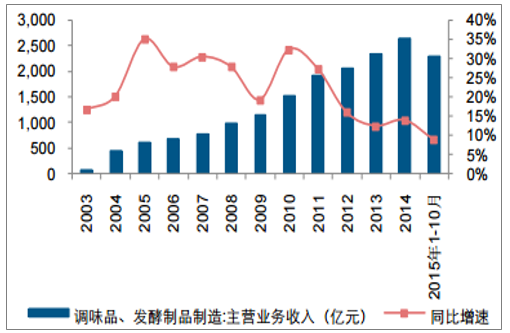

调味品行业收入及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国调味品行业竞争现状及投资前景分析报告》

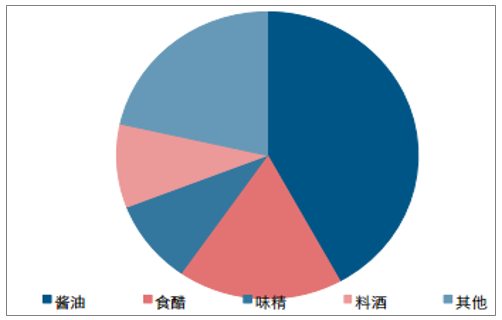

调味品行业品类分布

数据来源:公开资料整理

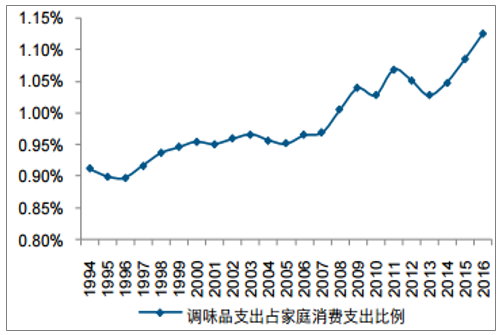

日本调味品支出占家庭消费支出比例

数据来源:公开资料整理

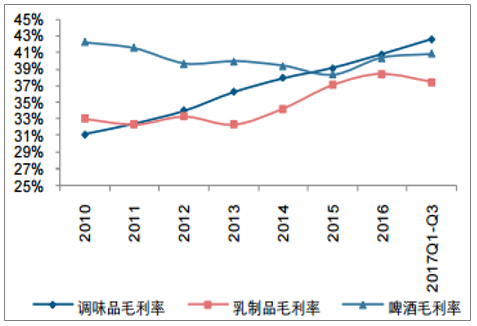

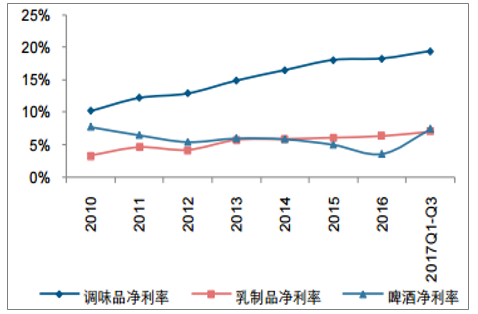

调味品行业毛利率水平稳步提升,2017年前三季度接近43%,高于啤酒以及乳制品子行业,前三季度净利率接近20%,远远高于啤酒和乳制品行业。从毛利率角度看,和其他子行业相差不多,约5pct左右,但是净利率水平较其他子行业高出10pct左右,行业的护城河以及良好的竞争格局,决定了行业的超强盈利性。龙头企业海天毛利率接近45%,净利率超过20%,远高于其他消费品龙头企业。

食品子行业毛利率对比

数据来源:公开资料整理

食品子行业净利率对比

数据来源:公开资料整理

本文采编:CY321

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国调味品行业市场深度分析及未来趋势预测报告

《2026-2032年中国调味品行业市场深度分析及未来趋势预测报告》共十四章,包含2026-2032年我国调味品行业市场盈利预测与投资潜力,2026-2032年我国调味品产业未来发展预测及投资风险,项目投资可行性及注意事项等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询