正反馈向上保持发展节奏,净利率有望向 17%进击。国外糖蜜价格优势明显,扩产节奏仍有望加速,产能布局进一步优化,国内出口产能有望陆续腾出,转销利润率水平更高的内地市场(出口吨价1.7-1.8 万元/吨,低于国内 2.2 万元/吨水平,吨毛利国内高 2700元)。以 2018 年 1.5 万吨的转销水平推算,业绩有望增厚 4000 万元,带动收入 1%增长。糖蜜成本下降有望提升 2018 毛利率 1-1.8pct。国内及国外糖蜜下降有望贡献 6900 万-7800 万元业绩,整体毛利率有望向 37.5%以上突破,较 2017 年提升 1-1.8pct。

俄罗斯新厂产能利用率快速提升, 2018 年有望实现盈利。 2017/12新厂产能利用率快速提升至 80%(2017/6 投产当月 30%),达产进度远超市场预期, 2018 年有望满产实现盈利。预计 2018 底完成 1万吨产能扩建,市场需求旺盛供不应求,未来将扩大鲜酵母比例以加大对欧出口,扩建后仍有望快速满产。

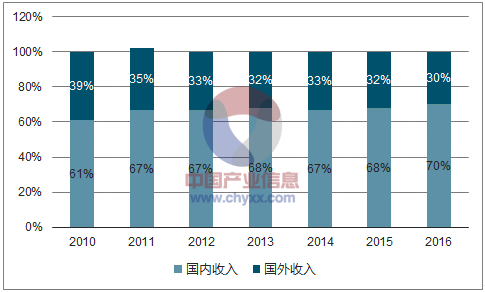

产能布局优化,预计国外收入占比稳中有降

数据来源:公开资料整理

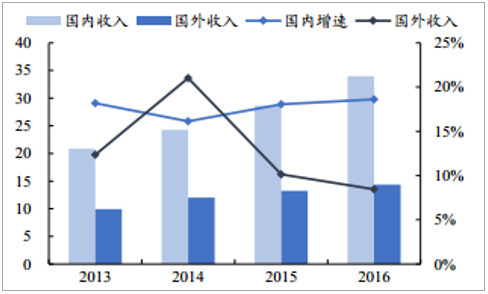

国外收入增速有望回升

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国酵母市场分析预测及投资方向研究报告》

本文采编:CY331

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国酵母行业市场行情动态及投资潜力研究报告

《2026-2032年中国酵母行业市场行情动态及投资潜力研究报告》共十五章,包含中国酵母行业竞争对手研究分析,2026-2032年中国酵母产业发展趋势预测分析,2026-2032年中国酵母产业投资前景预测分析等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国酵母行业全景速览:新兴市场和潜在市场处于快速演进发展中[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国酵母进出口贸易分析:广西酵母出口金额占全国酵母出口总额的29.87%,全国排名第一[图]](http://img.chyxx.com/2021/11/P3198ANHAI_m.jpg?x-oss-process=style/w320)

![安琪酵母前三季度实现营业收入75.94亿元,收入增长符合预期,成本费用挤压利润[图]](http://img.chyxx.com/2021/10/90916DM0M3_m.png?x-oss-process=style/w320)