一、估值中枢持续下调,传媒板块接近合理区间

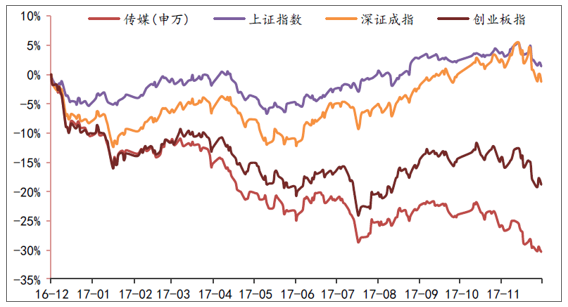

自2017年年初至今,由于受到资金趋紧、投资风格转变、板块业绩分化和监管政策继续趋严等多重因素,前期估值偏高的传媒板块估值中枢持续下调,板块整体表现大幅落后上证综数、深证成指以及创业板指。截止到2017年12月8日,2017年传媒(申万)指数累计下跌20.34%,而同期的上证综指和深证成指分别上涨5.71%和8.51%;在各行业排名中,传媒行业位列28个一级行业中的第27名,连续两年排名靠后。但从长期来看,在我国经济发展总体平稳、经济增长结构转变、消费升级以及人民群众对精神文化需求愈发旺盛等背景下,传媒板块有望分享经济向消费端转型的红利。

2017年传媒板块涨跌情况(截止到2017年12月8日)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国传媒市场深度调查及发展趋势研究报告》

17年申万各板块区间涨跌幅情况(截止到2017年12月8日)

资料来源:公开资料整理

二、估值水平继续回调,接近历史低点

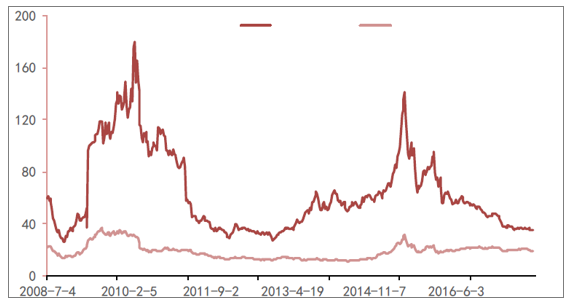

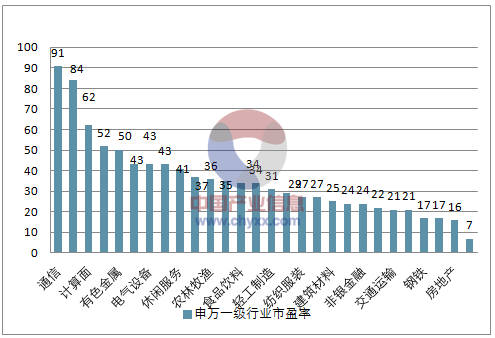

传媒板块经过连续两年的回调,板块整体估值已经处于历史低位。截止12月8日,若按照整体法且不剔除亏损个股计算,传媒行业整体板块PE为34.9倍,已经接近剔除2008年金融危机以外十年行业历史估值低点——2011年的34倍的水平。自2015年后,传媒板块市盈率与A股全市场市盈率差距逐渐缩小,差额从16年6月的79.3倍已经逐步缩小到目前的15.6倍。从28各行业的估值水平来看,传媒板块估值水平处于28个子行业中第12名,估值已经较为接近合理区间。

2008.6.30-2017.12.08传媒行业PE

资料来源:公开资料整理

申万一级行业市盈率

资料来源:公开资料整理

三、游戏股2017年脱颖而出,高估值品种2017年跌幅较大

涨幅榜中,新股占六成,部分游戏个股表现优秀。年初至今涨幅居前十五的个股中,有9支是2017年发行的新股,占比超过六成。年内数字阅读行业景气度高及数字阅读概念的火热,掌阅科技自上市以来实现了24个涨停板,涨幅达686.1%。若剔除次新股,恺英网络、三七互娱、完美世界、迅游科技四支游戏行业个股股价表现优秀,其中恺英网络和三七互娱是依靠业绩驱动,迅游科技是由于17年现象级端游《绝地求生:大逃杀》带来对游戏加速器的火爆需求所带动。

2017年涨幅榜(截止到2017.12.08)

排名 | 证券名称 | 年内涨幅 | 上市日期 |

1 | 掌阅科技 | 686.10 | 2017-09-21 |

2 | 宣亚国际 | 330.29 | 2017-02-15 |

3 | 中广天择 | 197.73 | 2017-08-11 |

4 | 吉比特 | 163.36 | 2017-01-04 |

5 | 力盛赛车 | 154.23 | 2017-03-24 |

6 | 华凯创意 | 133.28 | 2017-01-20 |

7 | 新经典 | 103.44 | 2017-04-25 |

8 | 元隆雅图 | 70.26 | 2017-06-06 |

9 | 恺英网络 | 59.67 | 2010-12-07 |

10 | 华扬联众 | 43.04 | 2017-08-02 |

11 | 分众传媒 | 31.47 | 2004-08-04 |

12 | 三七互娱 | 30.09 | 2011-03-02 |

13 | 完美世界 | 13.09 | 2011-10-28 |

14 | 北纬科技 | 9.30 | 2007-08-10 |

15 | 迅游科技 | 7.38 | 2015-05-27 |

资料来源:公开资料整理

跌幅榜中,部分个股由于业绩增速无法消化其高估值,股价下跌幅度较大。年内跌幅前十五中,共有5支为16年上市的次新股票,这些个股在上市后股价估值较高,在17年投资风格转换的背景下跌幅较大。其中,盛讯达年内跌幅最大,下跌幅度达56.75%;而院线标的幸福蓝海和上海电影分别下跌52.74%和51.88%,位列跌幅榜第5位和第6位;华录百纳因重组失败等因素导致股价下跌接近四年新低,年内下跌48.85%。

2017年跌幅榜(截止到2017.12.08)

排名 | 证券名称 | 跌幅(%) | 上市日期 |

1 | 祥源文化 | -56.75 | 2003-02-20 |

2 | 盛讯达 | -55.45 | 2016-06-24 |

3 | 冰川网络 | -55.21 | 2016-08-18 |

4 | 中体产业 | -55.18 | 1998-03-27 |

5 | 幸福蓝海 | -52.74 | 2016-08-08 |

6 | 上海电影 | -51.88 | 2016-08-17 |

7 | 文化长城 | -49.42 | 2010-06-25 |

8 | 欢瑞世纪 | -49.00 | 1999-01-15 |

9 | 广西广电 | -48.98 | 2016-08-15 |

10 | 华录百纳 | -48.85 | 2012-02-09 |

11 | 天舟文化 | -48.09 | 2010-12-15 |

12 | 读者传媒 | -47.51 | 2015-12-10 |

13 | 天龙集团 | -47.38 | 2010-03-26 |

14 | 贵广网络 | -47.31 | 2016-12-26 |

15 | 华媒控股 | -46.72 | 2003-02- |

资料来源:公开资料整理

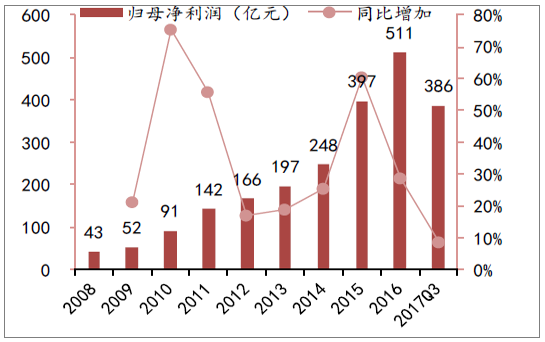

四、 板块总体业绩增速放缓,细分行业估值中枢回落

从行业板块的盈利能力来看,2008年-2016年传媒板块整体业绩一直保持高速增长。但从2016年开始,由于受并购重组监管趋严等多方面因素,导致行业整体增速明显放缓,2017年业绩增速明显降低。2008-2016年,传媒板块营收和归母净利润分别实现25.94%和36.26%的年复合增长。但2017年前三季度,传媒行业整体实现营收3477亿元,同比增速下降到17.81%,净利润共实现386亿元,同比仅增加8.72%。

2008-2017年Q3传媒板块营收状况

资料来源:公开资料整理

2008-2017年Q3传媒板块归母净利润状况

资料来源:公开资料整理

传媒各板块中,影视和游戏是估值相对较高的板块,纸媒出版估值长期保持较低水平,广告传媒板块估值随着行业整体景气度下滑逐渐走低。影视板块估值在历史上均以较大幅度大于传媒整体估值;在15年前后随着手游市场崛起,游戏板块估值随之走高,但随着时间的推移,估值已经逐渐回落到板块平均水平;由于传统纸媒出版行业景气度较低,纸媒出版板块估值长期保持低于传媒整体水平,波动幅度较小;广告营销板块是波动幅度较大的板块,在13年-14年广告营销板块估值高于传媒整体估值,16年后广告营销板块估值回落明显,长期低于传媒总体估值。

游戏、影视、广告营销、纸媒出版子版块市盈率(截止到2017.12.08)

资料来源:公开资料整理

五、2018年传媒板块走势分析

展望2018年,传媒板块走势分化将更为明显;同时,在监管层仍将大概率对传媒行业保持高压监管的态势下,除去政策的变化,内生业绩的增长将成为驱动股价的唯一因素。在传媒众多子版块当中,影视和游戏行业明年整体在优质内容的带动下仍然能够保持较快的增速,能提供精品内容的制作公司将获得更大的竞争优势,从而在未来获得更大的市场份额;而广告营销虽然整体承压,但仍然可以精选市占率和垂直渗透率较大的龙头公司进行布局,借助其较大的规模效应从而强者恒强。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国传媒行业市场运行格局及产业趋势研判报告

《2026-2032年中国传媒行业市场运行格局及产业趋势研判报告》共九章,包含中国传媒行业代表性企业布局案例研究,中国传媒行业市场前景预测及发展趋势预判,中国传媒行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国传媒行业发展历程、政策、发展现状、重点企业经营情况及趋势研判:传媒整体业绩回升向好,游戏板块表现突出[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)