伴随苹果、三星等全球手机龙头相继采用OLED显示屏,智能手机领域OLED显示屏替代LCD显示屏是大势所趋。国内企业OLED投资亦进入加速阶段,包括京东方、信利、深天马、黑牛食品(国显光电)、上海和辉和华星光电都已经披露了OLED产线建设计划。

按照目前已经披露的投资计划,2017-2020年国内OLED产线投资总额将超过2200亿元人民币,年化投资额在500亿以上。考虑到OLED产线中70%以上是设备,我们认为明后两年将进入OLED设备投资高峰期。

内地OLED产能分布及规划

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国OLED面板行业深度调研及投资前景分析报告》

面板产能转移,大陆已成平板显示设备主要市场随着大规模资金的持续投入,我国缺芯少屏的尴尬处境得到了有效缓解。特别是在显示屏领域,正实现后发追赶向超越引领转变。京东方等内资面板厂正在引领国内面板产业在大尺寸和小尺寸领域进行全面超越。

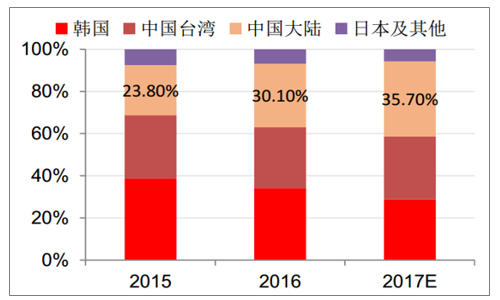

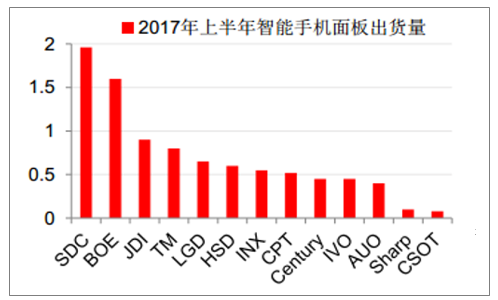

大尺寸方面,据相关数据统计,2017年中国大陆将正式超越韩国,成为大尺寸面板供给面积最大的地区。2017年中国大陆在全球大尺寸的面板供给率达35.7%居冠,其次为中国台湾的29.8%,韩国则下降至28.8%位居第三。小尺寸方面,国内厂商也奋起直追。2017年上半年全球约9.4亿偏智能手机面板出货量中,京东方一家就占1.6亿片,深天马8000万片,均居于全球前五。

2015-2017E年大陆大尺寸面板供给率预测

数据来源:公开资料整理

京东方和天马等国内面板厂2017年上半年智能手机面板出货量均排名靠前

2017年上半年智能手机面板出货量

数据来源:公开资料整理

显示面板产能向中国大陆快速转移的趋势仍在持续。当前全球新建显示面板产线均主要集中于中国大陆和韩国,且以中国大陆为主。从已公告在建和拟建面板厂投资计划来看,2017年-2019年国内将有17条面板线投产,总投资规模5711亿元,均为高世代线或OLED面板厂。其中京东方一家就有五条面板线投产,总投资规模近2000亿元。随着在建和拟建面板厂陆续量产,全球显示面板产能将进一步向中国大陆集中。

面板产能转移,大陆已成为平板显示设备主要市场

公司 | 世代线 | 区域 | 城市 | 类型 | 状态 | 投产时间 | 投资额(亿元) |

京东方 | 6代 | 中国大陆 | 成都 | 可量产柔性OLED | 在建 | 2017 | 220 |

6代 | 中国大陆 | 绵阳 | 可量产柔性OLED | 在建 | 2019 | 465 | |

8.5代 | 中国大陆 | 福州 | LCD | 在建 | 2017 | 330 | |

10.5代 | 中国大陆 | 合肥 | LCD | 在建 | 2018 | 458 | |

10.5代 | 中国大陆 | 武汉 | LCD | 拟建 | 2019-2020 | 460 | |

国显光电 | 6代 | 中国大陆 | 固安 | 可量产柔性OLED | 在建 | 2018 | 300 |

天马 | 6代 | 中国大陆 | 武汉 | 可量产柔性OLED | 在建 | 2017 | 120 |

和辉光电 | 6代 | 中国大陆 | 上海 | 可量产柔性OLED | 在建 | 2018 | 270 |

柔宇科技 | 6代 | 中国大陆 | 深圳 | 可量产柔性OLED | 在建 | 2017 | 100 |

华星光电 | 6代 | 中国大陆 | 武汉 | 可量产柔性OLED | 拟建 | 2020 | 350 |

11代 | 中国大陆 | 深圳 | LCD | 在建 | 2019 | 538 | |

中国电子 | 8.6代 | 中国大陆 | 咸阳 | LCD | 在建 | 2018 | 280 |

惠科电子 | 11代 | 中国大陆 | 昆明 | LCD | 拟建 | 2019 | 400 |

8.5代 | 中国大陆 | 重庆 | LCD | 在建 | 2017 | 240 | |

鸿海夏普 | 11代 | 中国大陆 | 广州 | LCD | 拟建 | 2019 | 480 |

鸿海 | 6代 | 中国大陆 | 郑州 | LCD | 在建 | 2017 | 280 |

LGD | 8.5代 | 中国大陆 | 广州 | 可量产OLED | 拟建 | 2019 | 450 |

数据来源:公开资料整理

全球产能的转移为国内平板显示相关品牌设备商带来广阔的市场空间。即使是国内设备商技术较为成熟的后段模组设备,也有不小市场规模。

2017年-2019年国内平板显示模组设备年均市场空间超200亿元。但应该认识到该类设备的进口替代尚处于起步阶段,显示面板进口替代的完成,并不能改变当前主要生产设备仍依靠进口的事实。从后段模组设备代表供应商来看,几乎均为外资品牌。根据我们产业调研判断,当前我国后段模组设备国产化率不足40%,仍有较大空间。

OLED模组段主要代表设备商均为海外企业

后段Module主要设备 | ||||||||||||

关键工艺 | 邦定 | 贴合 | 检测 | |||||||||

设备名称 | COG邦定 | COF邦定 | FOF邦定 | 涂胶机 | 2D/3D贴合 | UVCure固化 | 除泡机 | AOI检测 | CellAging | CellTest | GammaTuning | ModuleTest |

代表产商 | AST | AST | AST | AST | TOPTEC | TOPTEC | TOPTEC | Orbotech | ELP | ELP | ELP | ELP |

数据来源:公开资料整理

但另一方面,国内设备厂商相对外资设备商具有强劲的竞争优势:①服务响应速度快,专人负责主要客户设备的运行和调试;②紧跟全球最新工艺,当前国内面板厂在高世代线和OLED产线方面的投资均属于全球前沿,内资设备商在对客户进行服务过程中可紧跟前沿工艺;③价格相对便宜,研发人员和业务人员工资相对日韩等设备商仍具有成本优势。基于上述比较优势,内资设备商逐渐获得全球顶级客户的认可。

针对韩国OLED产能紧张,国内面板厂抓住发展机会,未来数年的投资重心也在OLED领域,京东方、天马和华星光电等均在大力投入OLED厂建设:①其中京东方分别在成都和绵阳规划了45k产能,其中成都线2017年5月点亮成功,目前良率已接近205,2018年中期或将大规模出货;②成都京东方的成功量产将加速其他面板厂的投资进度,后期OLED相关国产设备商也将迎来订单爆发。

国内规划OLED产线的大规模投资将密集投产

国内在建或拟建显示面板项目一览

国内在建或拟建显示面板项目一览 | |||||||

公司 | 世代线 | 区域 | 城市 | 状态 | 投产时间 | 投资额(亿元) | 产能(张/每月) |

京东方 | 6代 | 中国大陆 | 成都 | 在建 | 2017 | 220 | 45K |

6代 | 中国大陆 | 绵阳 | 在建 | 2019 | 465 | 45K | |

国显光电 | 6代 | 中国大陆 | 固安 | 在建 | 2018 | 300 | 30K |

天马 | 6代 | 中国大陆 | 武汉 | 在建 | 2017 | 120 | 30K |

和辉光电 | 6代 | 中国大陆 | 上海 | 在建 | 2018 | 270 | 30K |

柔宇科技 | 6代 | 中国大陆 | 深圳 | 在建 | 2017 | 100 | 45K |

华星光电 | 6代 | 中国大陆 | 武汉 | 拟建 | 2020 | 350 | 45K |

11代 | 中国大陆 | 深圳 | 在建 | 2019 | 538 | 90K | |

LGD | 8.5代 | 中国大陆 | 广州 | 拟建 | 2019 | 450 | 60K |

数据来源:公开资料整理

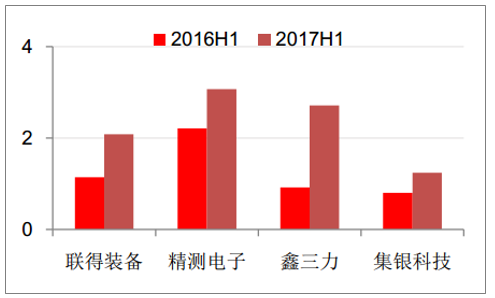

在产能转移、进口替代和新工艺方案变革的多重因素促进下,内资设备商正迎来行业红利的集中爆发期。

2016H1-2017H1年国内主要模组设备商营收

数据来源:公开资料整理

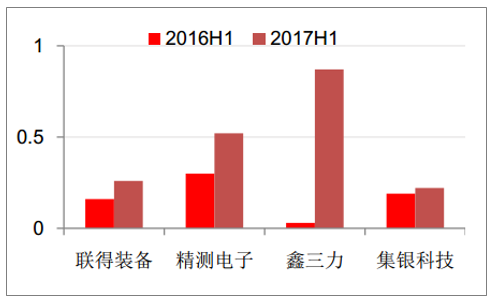

进口替代趋势下,主要设备商盈利能力显著提升

2016H1-2017H1年主要设备商盈利能力

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国OLED面板行业市场竞争态势及产业需求研判报告

《2025-2031年中国OLED面板行业市场竞争态势及产业需求研判报告》共八章,包含中国OLED面板产业链全景及产业链布局状况研究,中国OLED面板行业重点企业案例分析,中国OLED面板行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询