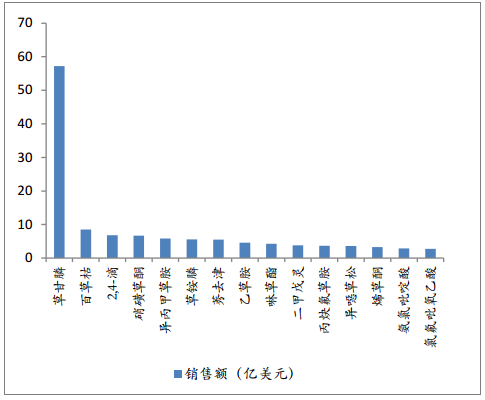

草甘膦自1974年上市以来,做为一种非选择性、无残留灭生性除草剂,获得了市场认可,市场份额不断提高,销售额占除草剂比重基本保持20%,现已成为除草剂领域最畅销的产品。2014年全球草甘膦草甘膦实现销售额57.2亿美元,销售额遥遥领先其他类型除草剂产品。草甘膦销售额占除草剂市场比重为21.76%,已成为全球用量最大的除草剂品种。

2014年全球主要除草剂产品销售额

数据来源:公开资料整理

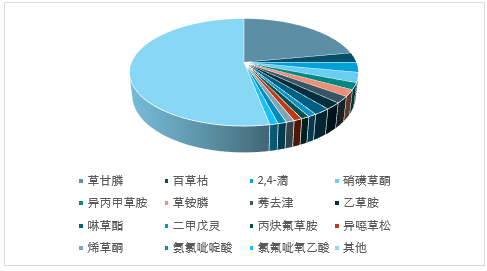

2014年全球主要除草剂产品销售额占比

数据来源:公开资料整理

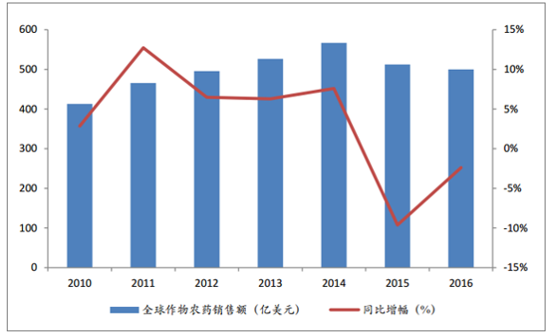

一、全球农药行业显著回暖,需求增加

全球农药市场起稳回升。2016年全球作物农药销售额为499.85亿美元,同比增速为-2.39%,相比2015年增幅-9.62%,降幅显著收窄,行业开始回暖。2016年四季度,全球前十大农药企业中,有八家公司收入同比出现由负转正或降幅收窄,农药巨头的收入增幅呈现上升趋势。

全球作物农药销售额及增速

数据来源:公开资料整理

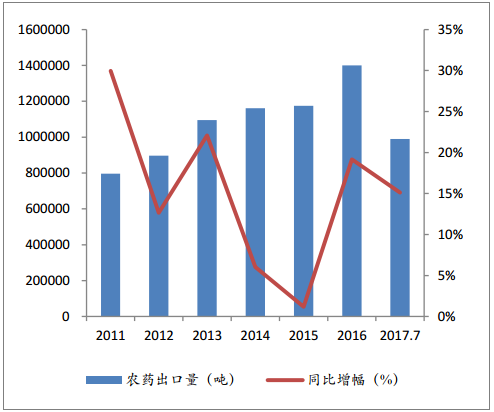

国内农药出口量显著增加。2014和2015年国内农药出口量增速连续两年下滑,主要是需求下滑、不利天气等多种因素影响。2016年国内农药出口量为140万吨,同比增长19%,2017年上半年出口依然保持较高增速,回暖趋势延续,我们判断2017年国内农药出口会创新高。

国内农药出口量及增幅

数据来源:公开资料整理

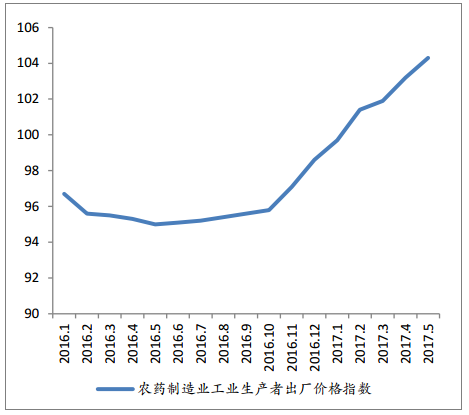

农药需求增加带动农药价格指数上升,尤其是2016年四季度农药出厂价格指数大幅上涨。

农药价格指数

数据来源:公开资料整理

二、产能缩减,行业供需格局改善

2017年国内草甘膦产能为69.3万吨,同比下降17.26%,主要是受到国内供给侧改革和环保督查双重影响,产能下降明显,未来草甘能产能整体趋稳。按生产工艺,甘氨酸法产能为47.5万吨,占比68.35%;IDA法产能为22万吨,占比31.65%。国内产能主要集中在江苏(23万吨)、四川(17万吨)、湖北(13万吨)、浙江(10.5万吨)。其中第四批中央环保督查省份草甘膦产能为27.5万吨,占比39.57%。

2017年国内草甘膦产能情况

省份 | 企业名称 | 生产工艺 | 产能(万吨) | 备注 |

安徽 | 华兴化工 | IDA | 1.5 | 17年停产 |

广信化工 | 甘氨酸 | 3 | - | |

河南 | 许昌东方 | 甘氨酸 | 3 | - |

湖北 | 沙隆达集团 | IDA | 2 | 17年停产 |

泰盛化工 | 甘氨酸 | 13 | - | |

江苏 | 江苏腾龙 | 甘氨酸 | 5 | - |

好收成韦恩 | IDA | 7 | - | |

银燕化工 | IDA | 2 | 17年停产 | |

南通江山 | IDA | 4 | - | |

甘氨酸 | 3 | - | ||

扬农集团 | IDA | 4 | - | |

浙江(第四批环保督查省份) | 金帆达 | 甘氨酸 | 2.5 | - |

捷马化工 | IDA | 1 | 17年停产 | |

新安化工 | 甘氨酸 | 8 | - | |

四川(第四批环保督查省份) | 福华化工 | 甘氨酸 | 12 | - |

和邦农药 | IDA | 5 | - | |

广安诚信 | IDA | 3 | 17年停产 | |

云南 | 安一化工 | 甘氨酸 | 5 | 16年5月停产 |

- | - | 总计 | 69.5万吨 | |

数据来源:公开资料整理

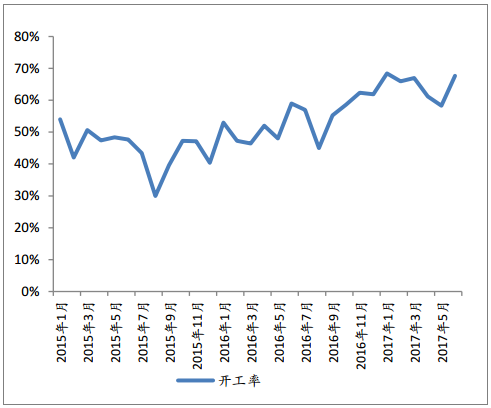

供给端趋紧。2017年上半年国内草甘膦装置平均开工率为64.74%,同比增加13.74个百分点。2017年上半年中央第三批环保督查时,企业装置开工率有一定下降,8月中央第四批环保督查启动,其中四川和浙江做为草甘膦主要产地,企业装置开工率或将下降,使得供给紧张。

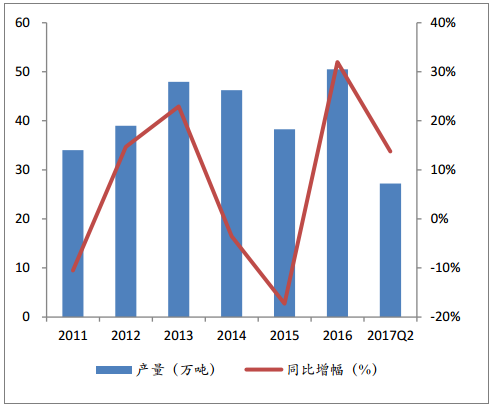

需求端稳定。国内草甘膦产量经历了2014和2015年连续两年下滑,2016年产量达到50.47万吨,同比增幅31.95%,2017年上半年产量为27.19万吨,同比增长13.77%。我们判断因出口量增加,需求有望保持稳中有升。

2015—2017.5国内草甘膦装置开工情况

数据来源:公开资料整理

2011—2017Q2国内草甘膦产量及增速

数据来源:公开资料整理

三、环保督查,原材料价格或将上涨

国内甘氨酸产能主要集中于华北地区(河北、山东),两省拥有甘氨酸产能约28万吨,占全国产能比重达到52%。2017年2月,4部委、2市、4省联合发布《京津冀及周边地区2017年大气污染防治工作方案》,包括北京、天津、河北、山东、河南、山西四省份中26个市(2+26城市)。主要目的是加强京津冀大气污染通道治理力度。

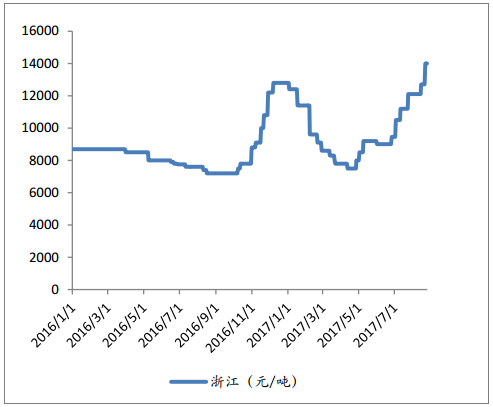

甘氨酸价格上涨。2017年8月甘氨酸均价为12572,环比上涨12.87%,产品价格从7月开始上涨。因供给侧改革,部分小产能或将关停,产能缩减。随着秋冬季来临,华北地区甘氨酸装置开工情况堪忧,供给趋紧,我们判断甘氨酸将迎来一段持续上涨期。

浙江地区甘氨酸价格走势

数据来源:公开资料整理

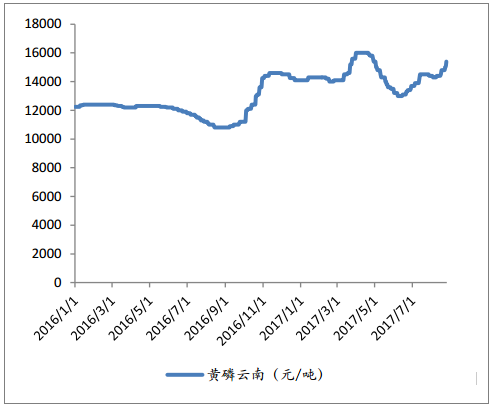

2017年8月黄磷均价为14575元/吨,环比上涨2.36%。国内黄磷主要产自西南地区(云南、四川),因环保督查等多种因素,我们判断黄磷价格或将维持高位。

黄磷价格走势

数据来源:公开资料整理

国内企业主要采用甘氨酸生产工艺,上游原材料主要包括甘氨酸、黄磷、甲醇、多聚甲醛、液氯等。我们以2017年上半年其产品均价为例,其中甘氨酸、黄磷、甲醇占成本比重为83.28%,我们重点关注这三种产品价格波动对草甘膦价格影响。

草甘膦成本构成

- | 甘氨酸 | 黄磷 | 甲醇 | 多聚甲醛 | 液氯 |

吨耗(吨/吨) | 0.58 | 0.345 | 1.32 | 0.485 | 1.173 |

价格(元/吨) | 9290 | 14419 | 2696 | 5643 | 50 |

成本(元/吨) | 5388.2 | 4974.555 | 3558.72 | 2736.855 | 58.65 |

成本占比(%) | 32.23% | 29.76% | 21.29% | 16.37% | 0.35% |

数据来源:公开资料整理

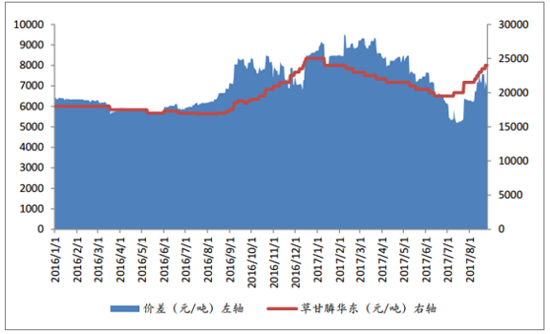

草甘膦价差有扩大趋势。2017年一季度国内草甘膦因上游原材料价格上涨、需求增加等多种因素影响,价格持续走高,价差扩大。二季度因需求回落、原材料价格下降等,其价格和价差都呈现下降趋势。7月份以来受原材料价格上涨等因素影响,草甘膦价格再次呈现上涨,价差持续扩大,8月份草甘膦平均价差为6927元/吨,环比增长22.76%。

草甘膦价差走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国草甘膦产业运营监测与投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国草甘膦行业市场竞争策略及未来发展潜力报告

《2026-2032年中国草甘膦行业市场竞争策略及未来发展潜力报告》共十三章,包含2021-2025年中国除草剂行业运行态势剖析,2026-2032年中国草甘膦产业发展趋势预测分析,2026-2032年中国草甘膦产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国草甘膦行业重点企业对比分析:兴发集团VS新安股份[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)