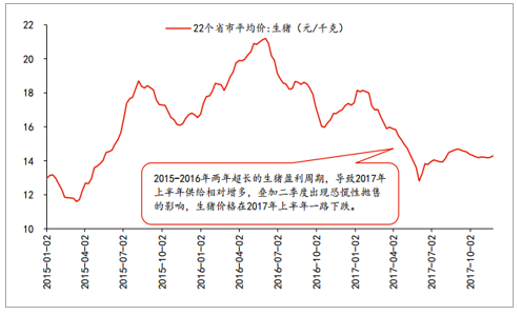

2015-2016 年两年给生猪市场呈现出了一个超长的盈利周期,随之导致 2017 年上半年猪肉供给相对有所增加,再叠加二季度猪价下跌时出现的恐慌性抛售情况,生猪价格在 2017年上半年一路下跌,截至 6 月 2 日跌至 12.82 元/千克,较 2017 年初下跌 29.33%,较 2016年 6 月周期高点下跌 39.53%。而后进入三季度,受到新一轮环保整治的影响,生猪价格呈现出季节性反弹的趋势,南方个别地区一度突破 15 元/千克,综合来看我们预计 2017 年全年生猪均价维持在 15 元/千克左右。

2017年上半年生猪价格一路下跌,而后进入三季度出现季节性反弹

数据来源:公开资料整理

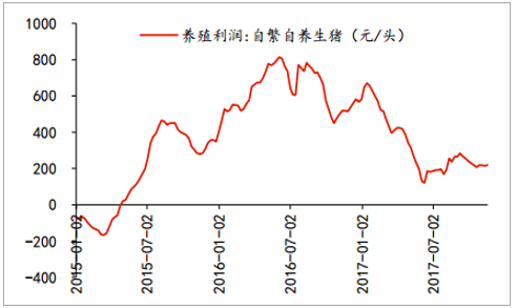

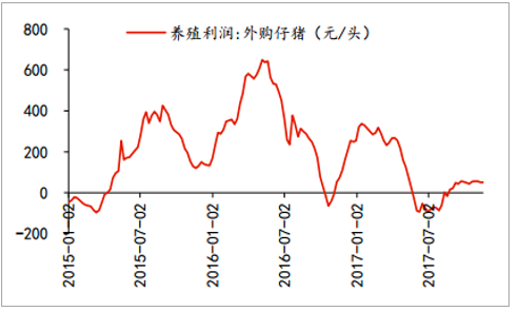

所以整个行业来看,不管是自繁自养模式还是外购仔猪模式,虽然生猪价格在二季度出现较大幅度下跌,但 2017 年全年生猪养殖利润依旧维持在一个相对较高的水平。

生猪养殖行业自繁自养模式养殖利润

数据来源:公开资料整理

生猪养殖行业外购仔猪模式养殖利润

数据来源:公开资料整理

环保方面, 2017 年新的一轮环保整治从东向西、从南往北展开,截至 2017 年 6 月底,全国累计划定畜禽养殖禁养区 4.9 万个,面积 63.6 万平方公里,累计关闭或搬迁禁养区内畜禽养殖场 21.3 万个。按照家庭猪场平均 30 头母猪的规模来算,上半年关闭猪场涉及母猪 639 万头。其中一部分直接屠宰,另一部分被其他猪场购买,按照淘汰屠宰率 50%来算,也有 300 万头母猪因猪场拆迁被淘汰,假定 psy 为 16,则对应生猪产能为 4800 万头。而且 2017 年年底为环保清理的最后期限, 11 月辽宁、云南、山东、湖南各省等省级环保督查组陆续成立, 11 月 20 日第二次全国农业污染源普查开始,标志着畜禽禁养将进入最后的收尾阶段,今后的环保督查将常态化。春节前,从需求端来看,北方地区天气明显转冷,降温和降雪增加,猪肉消费量较前期增加。而南方地区即将进入冬季腌制腊肉期,腌制腊肉需要体重偏大、肉质偏肥的肥猪,此类肥猪的价格要比 110-120 千克/头的标准猪价格要高。从供给端来看,目前市场出栏猪源偏紧,养殖户方面对 11 月底、 12 月初的行情有一定期待,惜售情绪增加。前段时间有压栏现象,生猪供应量不足,屠宰企业收购难度增大,规模猪场连续上调价格。所以结合年底新一轮的环保整治,以及春节前的需求季节性增长,我们预计春节前猪价将上涨达到 15-16 元/千克。

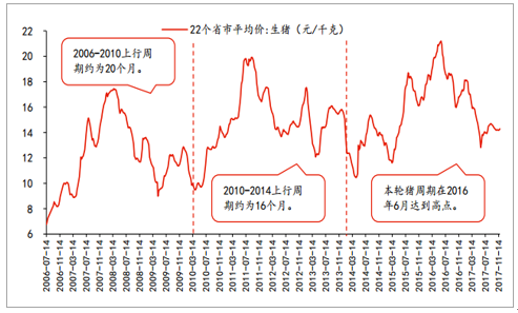

2015-2016 年两年生猪市场经历了超长的盈利周期, 养殖盈利开始高位收缩, 2017 年由于环保整治影响深入,全年生猪价格也维持在 15 元/千克左右,虽然同比上年大幅下滑,但仍然维持在较好的盈利水平。 对于 2018 年猪价走势, 从历史规律来看, 我们认为猪周期还将处于盈利收缩的下行阶段,但本轮或将呈现出急涨慢跌的不同形态。

我国2006年以来的三轮猪周期

数据来源:公开资料整理

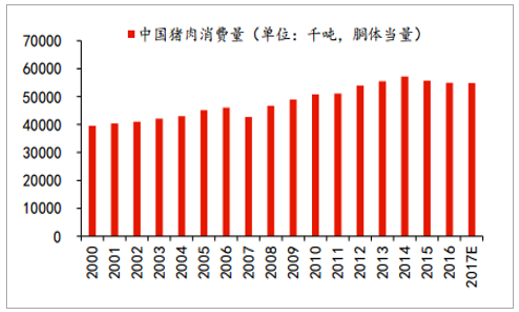

从需求端来看,我国近几年猪肉消费量基本保持稳定,而目前生猪养殖行业规模化集中度水平仍然较低,依旧是以散户的分散化经营为主,进入退出较为方便,所以生猪养殖供给端的边际变化是猪周期波动的主要原因。在前几轮猪周期中,由于 MSY 与生猪出栏均重基本保持稳定,因此能繁母猪存栏成为分析生猪价格长期走势的前瞻性指标。

我国历年猪肉消费量基本保持稳定

数据来源:公开资料整理

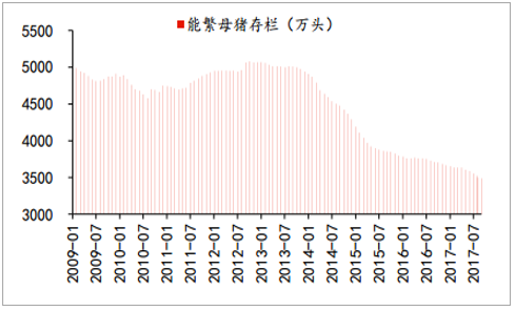

我国能繁母猪存栏量持续下降

数据来源:公开资料整理

本轮猪周期高景气始于 2015 年 3 月,并在 2016 年 6 月达到高点,按照以往猪周期的运行规律,在猪价上行,行业持续高景气的情况下,存栏量应该出现明显的增长,而此次猪周期能繁母猪存栏不升反降。这充分说明,自 2015 年以来, MSY 与生猪出栏均重的快速提升使得以能繁母猪存栏变化趋势为核心的长期猪价分析框架面临失效。

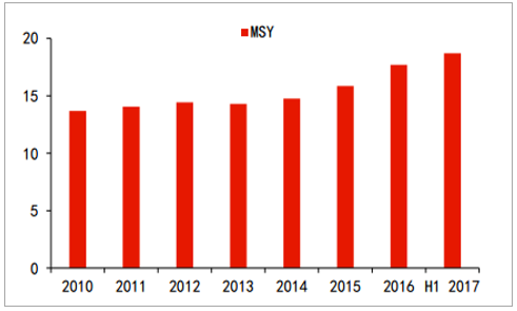

自2015 年以来规模化推动我国MSY快速提升

数据来源:公开资料整理

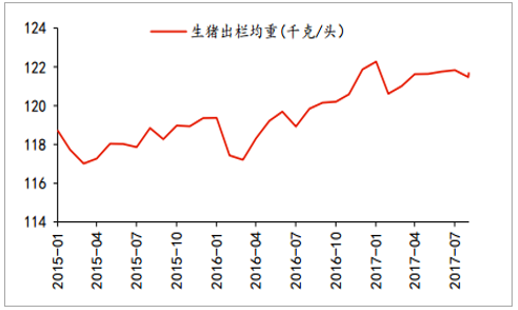

自2015年以来我国生猪出栏均重持续上升

数据来源:公开资料整理

由于 2015-2016 年生猪养殖超长的盈利周期,大部分 2013-2014 年投入生产的母猪普遍存在延时淘汰的情况,所以当前母猪胎龄结构偏老,这部分大约 10%的产能我们预计随着2017 年下半年猪价下行都将逐步被淘汰。而 2017 年 12 月 31 日是畜禽环保清理的最后大限,对于后市不明朗的行情,养殖户目前的心态都处于观望的态度,后备母猪比例普遍偏低。总体来看,当前母猪胎龄结构偏老,而环保因素又压制了养殖户后备母猪的补栏,所以我们认为 2018 年能繁母猪存栏量还将进一步下行。

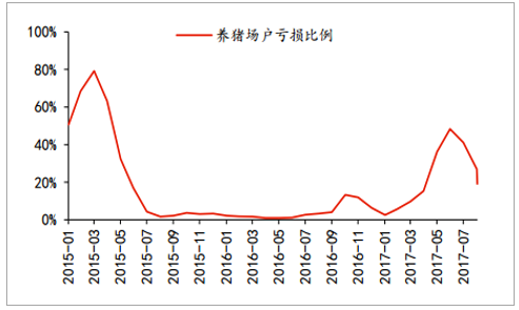

2017 年 5 月份开始养殖户亏损比例快速提高

数据来源:公开资料整理

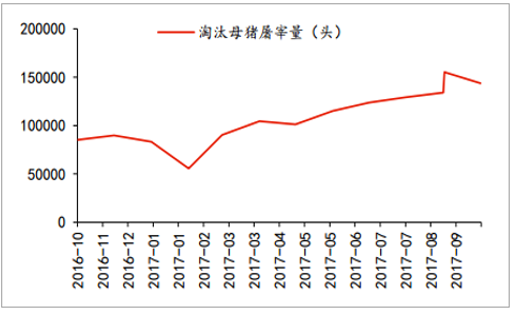

2017年4月以来农业部监测点淘汰母猪屠宰量持续上升

数据来源:公开资料整理

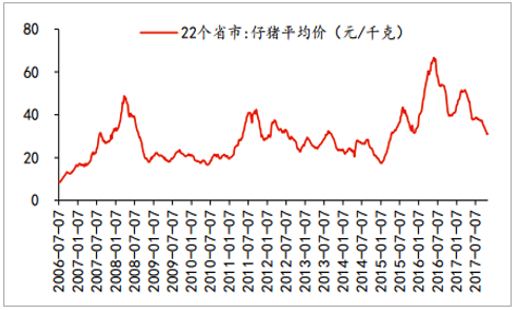

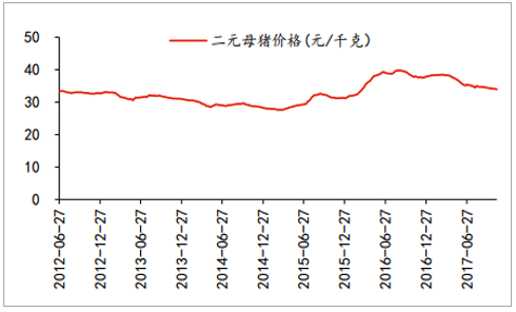

目前市场对生猪价格普遍的观点是本轮猪周期已经开始进入右侧,养殖户对后期猪价普遍看空,补栏积极性持续下降,再加之当前时点补栏的仔猪出栏要对应到 2018 年春节后出栏,出栏时点正值节假日后的消费淡季,更加剧了 10 月以来的仔猪价格下跌。而对于自繁自养模式的养殖户来说,二元母猪价格则是反映补栏积极性的风向标,其一般会外购 4 月龄的后备母猪,饲养 4 个月后进入配种期,再经过 4 个月怀孕期生产仔猪,最后 6 个月育肥商品猪出栏,整个时间跨度约为 14 个月。而二元母猪价格自2017年 3 月以来一路下行,侧面反映养殖户补充后备母猪的意愿持续下降,结合环保的持续高压政策,目前养殖户大都处于观望态度,后备母猪比例普遍偏低。2017 年 1-10月份种猪外销量同比下降 0.04%,其中一季度种猪外销量同比上升 12.59%,上半年种猪外销量同比上升 3.84%,自下半年开始养殖户种猪补栏热情持续下降。

仔猪价格自10月以来下跌幅度较为明显

数据来源:公开资料整理

二元母猪价格自 3 月以来也一路下行

数据来源:公开资料整理

我国生猪每年的需求量相对稳定,因此对生猪价格的分析核心在于供给端,而生猪供应量又受到能繁母猪存栏、 MSY、以及出栏体重的影响,长期供给=能繁母猪存栏×MSY×出栏均重。

对于 2018 年生猪价格,我们认为不必过于悲观。首先,由于环保拆迁、母猪胎龄结构偏老等因素,目前养殖户的补栏积极性偏低,我们预计 2018 年能繁母猪存栏依旧保持低位并持续下行;其次,养殖户普遍看空后市猪价,目前市场上“牛猪”数量同比去年大幅下降,生猪出栏均重恢复到正常水平;最后,随着散养户的退出以及规模化场的进入,近年我国 MSY 的水平得到了显著的提升,但展望 2018 年我们认为 MSY 同比不会显著高于2017年。综上我们认为, 2018 年猪肉整体供给同比2017年不会出现大幅度的波动,本轮猪周期的长周期盈利阶段并未结束,预计 2018 年全国生猪均价维持在 14.00 元/千克左右。

相关报告:智研咨询发布的《2018-2024年中国生猪行业深度分析与发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国生猪行业市场全景调查及发展趋势研究报告

《2022-2028年中国生猪行业市场全景调查及发展趋势研究报告》共十四章,包含2022-2028年中国生猪行业投资前景,2022-2028年中国生猪企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询