压铸机市场需求巨大,产量不断创新高。压铸是一种先进、高效率的有色合金精密成形技术,能够制造出具有各种复杂几何形状的铸件,广泛应用到各个行业的各种装备及产品零部件制造中。压铸机械是压铸工业发展的重要装备,压铸产业从产品应用范围看,涉及到多个产品领域和工业门类,近年来,国内汽车、摩托车、家用电器、3C产业发展迅速,对压铸机和压铸件产品产生了巨大的市场需求。

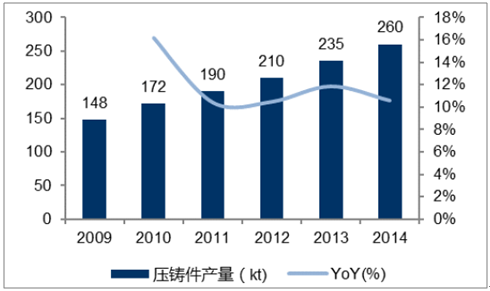

我国压铸件产量逐年增长

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国压铸机行业市场运营态势及投资前景预测报告》

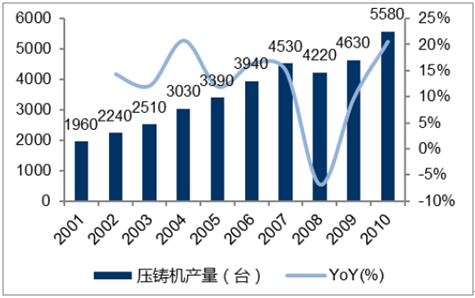

我国压铸机市场需求巨大

资料来源:公开资料整理

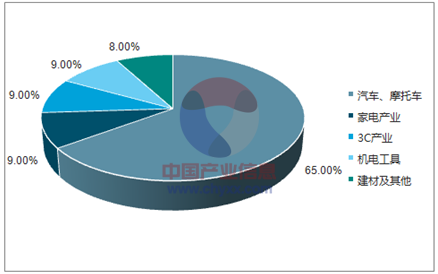

下游行业平稳增长,保证压铸行业稳定发展。压铸机的下游产业是压铸厂商,产品应用广泛,中国的压铸件60%以上用于汽车和摩托车行业。2016年中国汽车产销分别完成2811.9万辆和2802.8万辆,比上年同期分别增长14.5%和13.7%。预计未来几年我国汽车产量会呈现平稳增长状态,汽车行业的稳定发展将为汽车压铸行业的长期稳定发展提供良好的保证。

压铸机应用领域分布

资料来源:公开资料整理

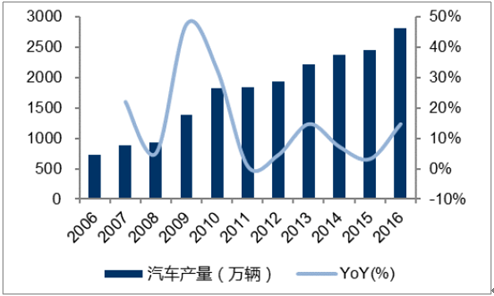

我国汽车产量逐年增长

资料来源:公开资料整理

汽车轻量化趋势明显,带动压铸机需求进一步提升。受政策推动、节能驱动双重作用,汽车的减重需求越来越强,应用铝合金等轻质合金、碳纤维、高强度钢是汽车轻量化的重要实现途径,高强度钢、铝合金铸件一般需要压铸成型,我们预计轻量化零部件渗透率的提升将为压铸机提供大规模的增量需求。

汽车轻量化政策目标与技术路线、

- | 2020年 | 2025年 | 2030年 |

车辆整备质量 | 较2015年减重10% | 较2015年减重20% | 较2015年减重35% |

高强度钢 | 强度600MPa以上的AHSS钢应用达到50% | 第三代汽车钢应用比例达到白车身重量的30% | 2000MPa级以上钢材有一定比例的应用 |

铝合金 | 单车用铝量达到190kg | 单车用铝量达到250kg | 单车用铝量达到350kg |

镁合金 | 单车用镁量达到15kg | 单车用镁量达到25kg | 单车用镁量达到45kg |

碳纤维增强复 合材料 | 碳纤维有一定使用量,成本比2015年降低50% | 碳纤维使用量占车中2%,成本比上阶段降低50% | 碳纤维使用量占车重5%,成本比上阶段降低50% |

资料来源:公开资料整理

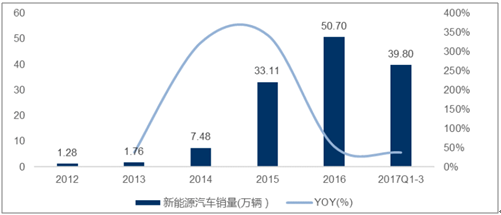

新能源汽车减重需求尤为强烈,爆发式增长催化压铸机需求。锂电新能源汽车电池组重量一般较大,凯迪拉克CT6插电混动版相对于燃油版增重近300kg,比亚迪宋纯电动版车型相对于燃油版增重近400kg,为了达到节能环保的要求,新能源汽车减重需求更为迫切。2015年以来我国新能源汽车呈爆发式增长,预计将充分带动压铸机需求。

我国节能与新能源汽车销量呈爆发式增长

资料来源:公开资料整理

下游需求旺盛,预计2021年市场空间达到89亿元。受益于汽车轻量化零部件的替代需求以及3C行业技术发展带来的零件需求,压铸机行业发展空间广阔。我国压铸机市场产量逐年递增,铸件产量10年的CAGR大约为5%,以5%的增长率测算,到2021年,我国压铸机市场约为89亿元。

铸件产量10年CAGR为5.33%

资料来源:公开资料整理

竞争格局:国内市场行业集中度低,国内龙头集中于中低端市场

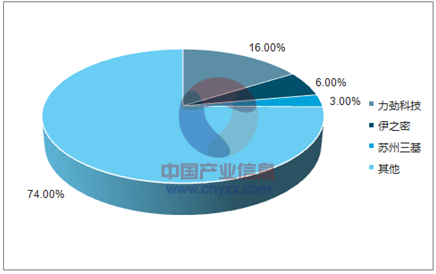

国内市场行业集中度低,国内龙头集中于中低端市场。世界压铸机制造业主要分布在中国、日本、瑞士、意大利、德国和美国,压铸机产量占全球产量的90%以上。日德意瑞产量占全球20%,产值占50%,在欧洲及北美等发达国家占据主导地位。国内压铸机行业集中度较低,国内龙头企业力劲科技市场规模占比约16%,伊之密约6%,苏州三基约3%,主要集中于中低端市场。

国内压铸机市场集中度较低

资料来源:公开资料整理

国际知名压铸机厂商集中于欧洲、日本,以瑞士布勒、德国富来及日本宇部和东芝为代表的知名企业集中于高端市场,占据了全球市场主要份额。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国压铸机行业市场运行态势及前景战略研判报告

《2024-2030年中国压铸机行业市场运行态势及前景战略研判报告》共十二章,包含中国压铸机行业重点企业布局案例研究,中国压铸机行业市场前景预测及发展趋势预判,中国压铸机行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国超大型压铸机行业产业链、发展现状、市场格局及行业发展趋势研判:一体化压铸引领整车制造新趋势,超大型压铸机市场潜力巨大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)