一、集运行业发展趋势

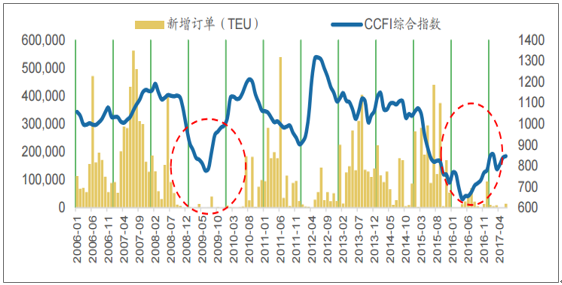

众所周知,世界上大部分的商品进出口贸易需要通过海运,而航运也由于其(相比其他运输方式)极低的价格以及刚性(其他运输模式不可替代)的需求,使得运价拥有巨大的弹性。运价随供需关系变化剧烈波动也成为了航运的一大特点。从整个2017年的运价来看,行业已经从16年的底部逐步复苏,正渐渐走出运力过剩的泥潭。而未来运价继续提升的动力来源于两个方面,一是行业集中度的持续提升,二是行业供给增速下降带来的供需关系好转。

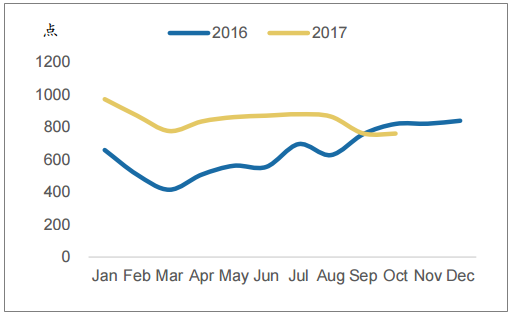

2017年集运运价(CCFI)整体高于16年同期

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国交通运输市场运行态势及投资战略研究报告》

集运行业是航运三大板块中唯一一个拥有较高集中度的行业,班轮的运作模式以及完全竞争的市场环境对集运企业的航线调配能力、客户的挖掘能力、运价的管控能力都提出相当高的要求,也造就了一个强者恒强的市场。

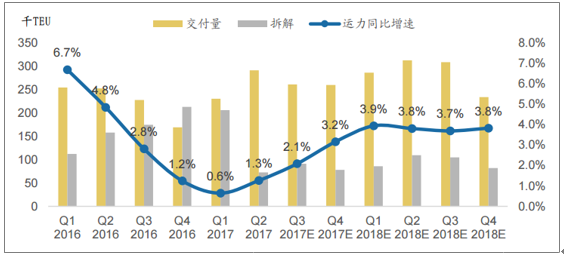

16年之后新船订单大幅缩减(单位:千TEU)

数据来源:公开资料整理

运价暴跌迫使行业通过拆船去供给

数据来源:公开资料整理

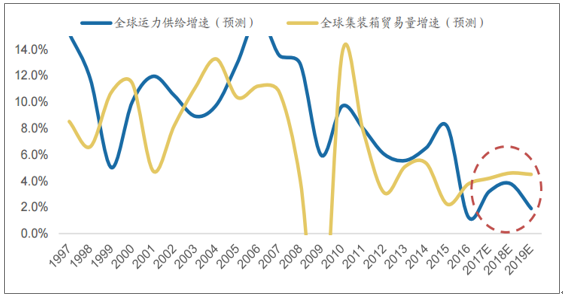

可以看到,由于行业的大船化趋势,行业运力增速长期高企。从2007年-2015年,行业运力同比增速始终保持在5%以上,使得经济危机后本来就存在的运力过剩现象更加严重,并直接导致了2015-2016年集运运价的大幅下跌。经历了16年的低谷期,行业大船化的进程在暂时告一段落,行业进入了存量订单的消化期。随着16年运价的快速下行,集装箱新船订单遭遇了断崖式的下跌。同时大量的船只拆解也控制了行业的供给增速。

16年行业新增造船订单断崖式下跌

数据来源:公开资料整理

虽然15年存留的大量订单使得2018年行业的供给增速依旧会维持在4%不到的水平,但随着存量订单在18年基本交付完毕,经过3年的订单真空期后,从19年开始行业的供给增速将下滑至2%以下水平,行业有望迎来供需关系的显著改善。

17-18年集装箱船队运力供给增速测算

数据来源:公开资料整理

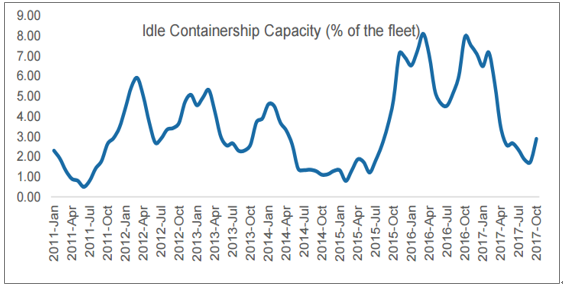

随着今年旺季的船舶闲置率回到正常水平,18、19两年供需关系的改善可以更直接的反应到运价上。

今年旺季船舶闲置率同比大幅下降,闲置运力回流导致旺季不旺

数据来源:公开资料整理

集运行业在16年实现了老旧运力的大幅度淘汰,17年顶住了闲置船舶回流的巨大压力,运价复苏主要的障碍已经消除,预计行业供需关系改善在2018年下半年到2019年会有明显表现,集运运价与股价现在皆处于左侧,未来存在持续改善的空间。

行业供需关系有望持续改善

数据来源:公开资料整理

二、干散货市场前景预测

相比15-16年,2017年的干散货运价显然上了一个台阶,除了BDI全年大部分时间稳定在1000点以上以外,近期还突破了1600点,创3年多来的新高。

17年BDI明显高于15、16年

数据来源:公开资料整理

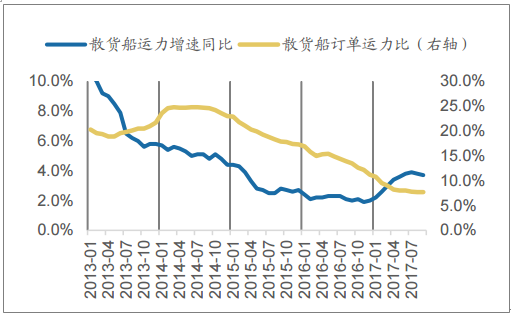

干散货运价上行主要来源于两方面的,一是供给增速的严格控制,二是需求的超预期增长。供给方面,克拉克森预计今年全年干散货船队运力供给增长约3.3%,而18年则会下滑至1.3%左右。订单方面,虽然由于近期运价有所回升,订单也有增长,但整体订单运力比处于较低水平,且新增订单到交付也有1-2年的时间差,不影响明年的行业供给增速。

运力增速与订单运力比双低

数据来源:公开资料整理

新增订单有所回升但仍处于较低水平

数据来源:公开资料整理

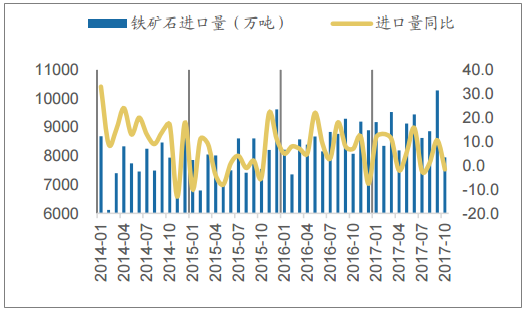

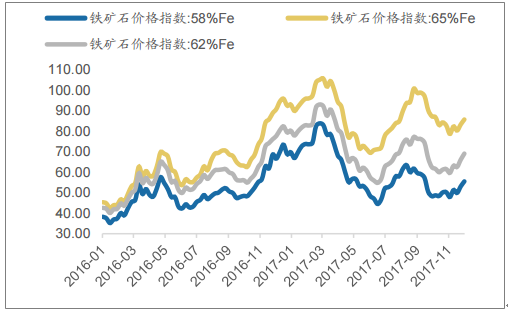

需求方面,今年我国由于清理地条钢等因素,铁矿石需求旺盛。特别是钢厂为了提高钢产量,对于高品位铁矿石情有独钟。可以看到,从16年下半年开始,越是高品位的铁矿石价格涨幅越大。

铁矿石进口需求旺盛

数据来源:公开资料整理

铁矿石价格坚挺,且高品位矿石溢价明显

数据来源:公开资料整理

对于干散货航运来说,供需两方面的利好共同促进了近期运价的回升。但随着春节逐步临近,运价下行压力仍然存在。未来2年干散货航运的边际改善,重点关注每年旺季的波段机会。

三、油运行业发展前景预测

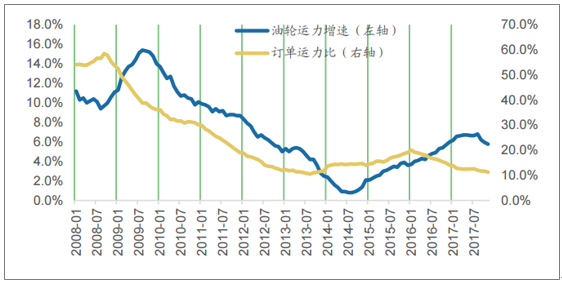

15年至今,油运运价经历了从高位下滑的过程,这与油轮运力的大幅增长有显著的关联。特别是17年上半年,14、15年的订单大批量交付,行业供给增速升至7%左右,严重拖累运价。

运力增速还处于较高水平

数据来源:公开资料整理

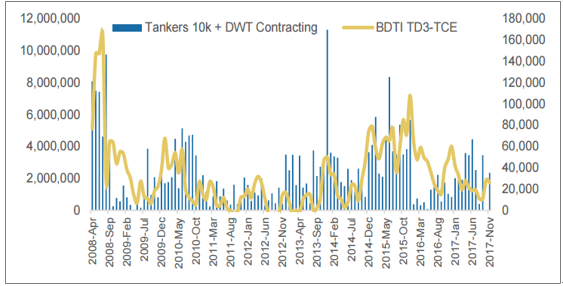

新船订单方面,由于14、15两年订单相当集中,16年开始油轮新增订单量明显下台阶,但进入17年后,由于油轮造价明显下降,又开始有少量订单出现。但总体来看,行业订单运力比进入下行通道。

16年起新增订单量已经显著减少

数据来源:公开资料整理

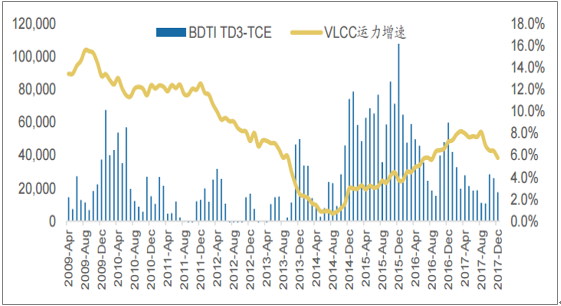

长期来看,行业运力增速作为运价提前指标较为有效。一般情况下,运力增速持续一年以上下滑后,运价会迎来显著的改善,反之亦然。

运力增速进入下行通道,但距离运价整体回升仍需时日

数据来源:公开资料整理

需求方面,考虑到OPEC减产继续延长,同时全球原油去库存节奏放缓,预计原油与成品油运输需求增长幅度有限。克拉克森预计18年全球原油贸易增速约3%,对于运价难以形成有效支撑。

OPEC限产后,油价稳中有增

数据来源:公开资料整理

原油库存持续下降

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国交通运输信息化行业市场发展态势及投资机会研判报告

《2026-2032年中国交通运输信息化行业市场发展态势及投资机会研判报告》共十一章,包含中国交通运输信息化代表性企业案例研究,中国交通运输信息化市场前景预测及发展趋势预判,中国交通运输信息化投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询