一、全球轮胎工业重心转向中国

目前, 世界市场上的各类汽车轮胎品牌已有近300种之多,主要来自于85家轮胎企业,人们以其品牌的影响力和满意度划分为四大类型,并以此彰显企业的实力和强大的程度。

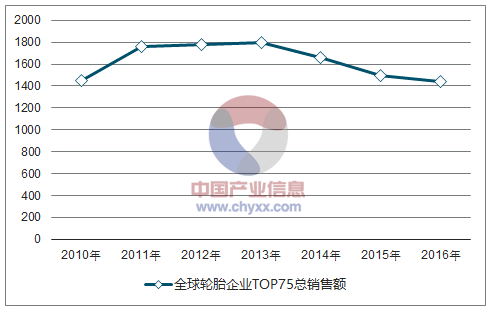

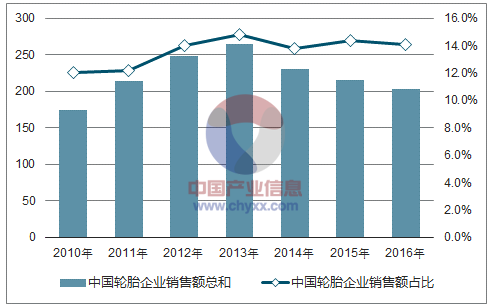

美国《轮胎商业》公布了 2017 年全球前 75 强轮胎企业排行榜。从统计数据中可以看到,全球轮胎销售收入从 2013 年出现拐点,2015 年和 2016 年均出现非常大的降低幅度,相比 2013 年下降了超过 300 亿美元。这跟最近两年全球轮胎市场整体形势比较低迷有关,产能过剩,市场饱和,低价竞争导致所有轮胎企业的销售额再也无法像之前一样突飞猛进,整个轮胎市场进入一个销售整合期。

全球胎企Top75轮胎企业总销售额(2016年)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国玩具轮胎市场评估及未来发展趋势研究报告》

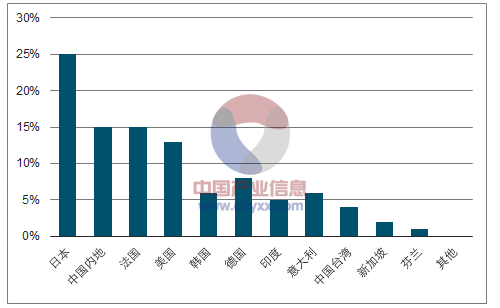

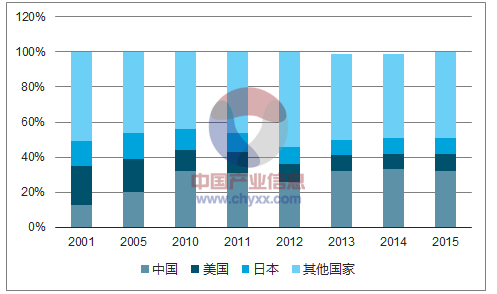

全球Top75轮胎企业,各国销售占比(2016年)

数据来源:公开资料整理

近10年来,全球前10名没有发生任何变化,普利司通继续高居榜首,前 20 名除了部分企业排名稍有变化之外,并没有企业被挤出,也没有新晋企业。

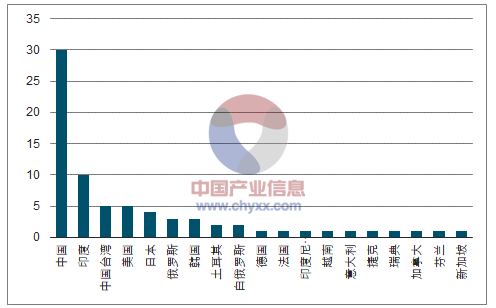

全球Top75轮胎企业数量分布

数据来源:公开资料整理

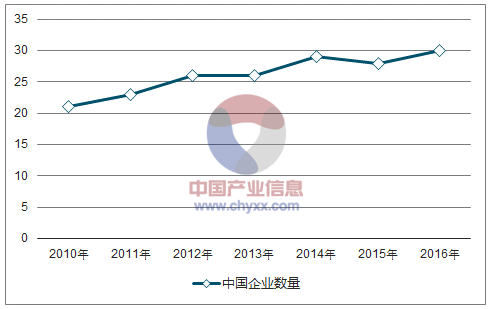

在轮胎企业数量层面,中国第一的位置没有一个国家能够撼动。中国轮胎企业依然几乎占据 75 强的半壁江山,数量逐年增加。今年中国上榜轮胎企业多达30家,新进入75强的中国轮胎企业包括山东永泰、山东慧通、延长石油、山东银宝、山东永盛。

尽管中国轮胎在企业数量上面占据了绝对优势,但是体现了销售额上面却不尽人意。30家中国内地轮胎企业的总销售额甚至不及普利司通和米其林其中一家轮胎企业的销售额。日本以4家轮胎企业的销售额占据了75强总销售额的 1/4,强势依旧。

全球胎企Top75中,中国胎企数量

数据来源:公开资料整理

全球胎企Top75中,中国胎企总销售额及占比

数据来源:公开资料整理

在75强中,有两年对比数据的70家企业中,销售额54家下降、15家增长、1家持平,销售额下降成主流。2016年由于受到货币汇率以及原材料价格下跌的影响,轮胎价格处于低位最终导致轮胎企业销售额的下跌。

全球轮胎工业重心转向中国

数据来源:公开资料整理

二、自主品牌车崛起,本土轮胎配套份额有望提升

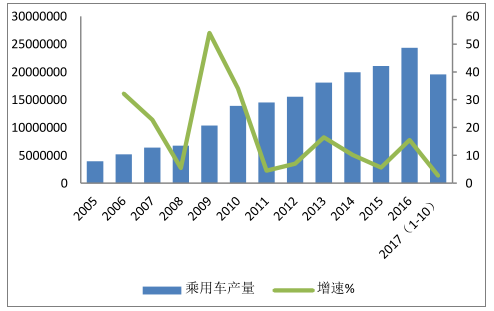

经过2009年和2010年乘用车和商用车产量井喷式增长后,产量增速均大幅放缓。2011年至2016年乘用车产量大部分年份保持个位数增长速度;商用车产量大部分年份也同样保持个位数增长速度,但是 2017年由于国内重卡热销,使得商用车重回 17%的高增速。预计未来两年,乘用车和商用车销量能保持在约 10%的增速。

中国乘用车产量

数据来源:公开资料整理

中国商用车产量及其增速

数据来源:公开资料整理

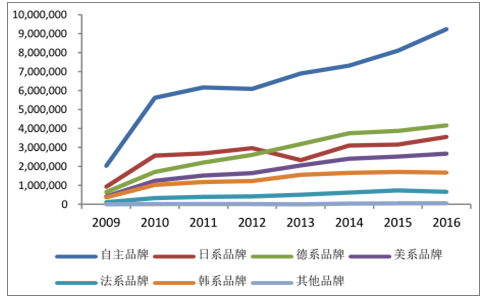

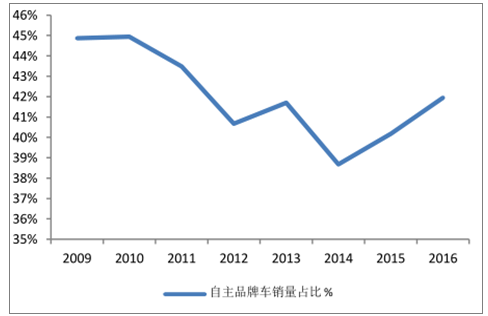

自主品牌车迅速崛起,本土轮胎配套有望提升。中国汽车工业的快速崛起,带来国内汽车的快速普及。让国人基本都能开上车的同时,也使得国产车的市场份额和品牌度正在持续扩大。2009 年以来,在中国市场售出的汽车中,中国国产汽车都占约 40%市场份额。一方面,自主品牌车定位中低端,对于配套轮胎的要求相对不是很高;另一方面,国内轮胎企业生产中低端市场轮胎已经和国际轮胎巨头差距很小,鉴于性价比方面的考虑,自主品牌车大多数都愿意采用本土轮胎配套。汽车国产化进展进程加快,有望增大国产轮胎的配套量。

各系品牌乘用车在中国的销量(辆)

数据来源:公开资料整理

中国自主品牌乘用车市场占有率

数据来源:公开资料整理

三、中国汽车保有量庞大,替换需求将主导市场

目前,从全球轮胎需求结构看,配套胎大约占比25%,而替换胎占比为75%。而根据数据,美国乘用车胎和轻卡胎占到美国轮胎需求的91%,其中乘用车胎和轻卡胎替换需求占比 77.6%,配套胎占比 13.7%。据此推算,乘用车胎和轻卡胎配套:替换约为 15:85。而中国目前轮胎内需方面,配套胎:替换胎约为 4:6。随着汽车保有量的不断提升,未来替换胎市场有望迎来高速增长,替换需求将会是内需的重点所在,因此中国的轮胎企业把握住结构性的变化,将有机会提升市场份额。

截至目前,中国汽车平均车龄4年左右,而且期间不断新车加入,导致汽车车龄稀释。按照国外的汽车市场成长规律来看,汽车产销量暴增若干年后,轮胎磨损增多,功能退化过 ,汽车轮胎的替换需求会大幅提高。中国经过2009年和 2010 年乘用车和商用车产量井喷式增长后,所以未来的几年,中国汽车的轮胎替换需求将会逐渐占据主导地位。

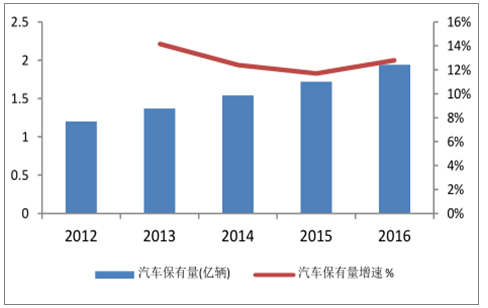

中国汽车保有量及其增速

数据来源:公开资料整理

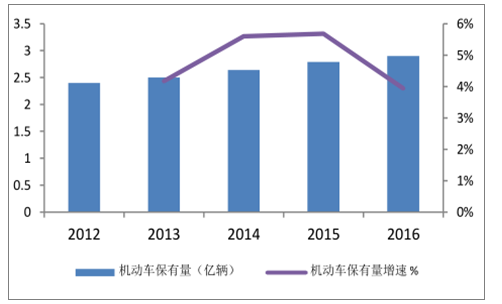

中国机动车保有量及其增速

数据来源:公开资料整理

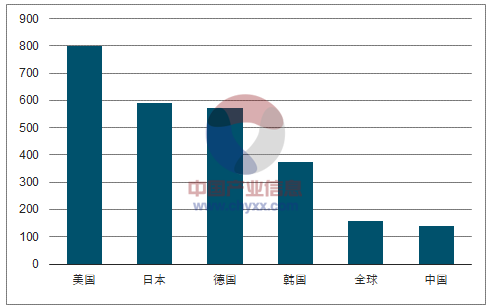

中国汽车保有量依然具有巨大发展空间,轮胎行业未来机会多多。国内乘用车保有量稳步提升,截止目前我国汽车保有量2亿辆,保有量占全球 20%,销量占全球 30%。目前我国千人汽车保有量140台。与美国比较,我国国土面积与美国比较接近,人口数量是美国的4倍,但千人汽车保有量不到美国的 1/5。与邻国日本比较,我国人口是日本的 11倍,国土面积是日本的 25.8 倍。从千人汽车保有量指标来看,2016 年我国汽车千人保有量水平仅为 140 辆,而日本这一数字是591。中国的千人汽车保有量也没有达到全球平均水平。根据千人汽车拥有量指标来测算2025年我国汽车市场空间。我们假设未来我国汽车平均使用年限是 10 年,若 2025年,我国千人汽车拥有量达到225辆,则未来十年汽车行业销量复合增长率达到 3.11%,当年汽车销量3700万辆,汽车保有量达到 3.23亿辆。中国乘用车保有量仍有较大发展空间。这无疑为轮胎替换市场的景气度增加了砝码。

各国每千人汽车保有量

数据来源:公开资料整理

四、国内轮胎在国际市场竞争力逐步增强

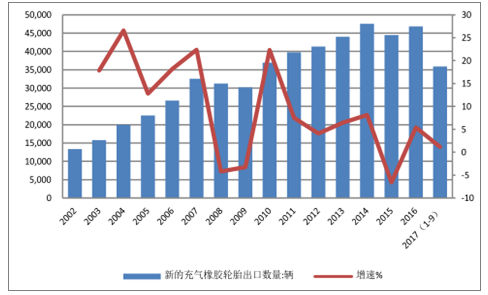

在经济全球化的背景下,随着我国轮胎生产技术的提高、轮胎企业巨头产业转移和世界汽车工业的迅猛发展,我国轮胎出口量不断增加,稳居世界第一大轮胎出口国。据统计,2016 年我国轮胎出口总额达132亿美元。

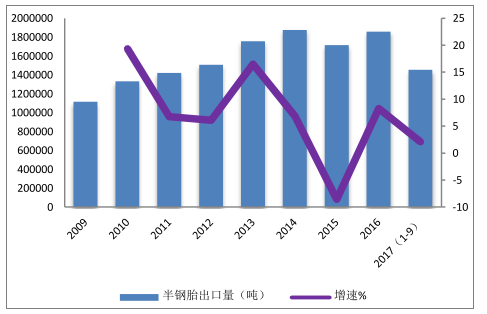

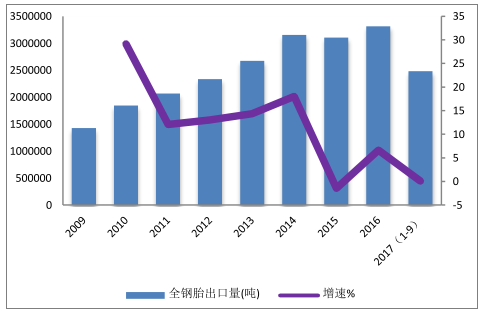

2016年我国半钢胎出口增速为8%,全钢胎出口增速7%。2017 年前三季度出口增速有所放缓,半钢胎出口增速为 2%,全钢胎出口和去年同期持平,总体来看,橡胶外胎出口增速仅为1%。

中国半钢胎出口量及其增速

数据来源:公开资料整理

中国全钢胎出口量及其增速

数据来源:公开资料整理

中国橡胶轮胎出口数量及其增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告

《2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告》共九章,包含2021年中国轮胎细分行业运营分析,2021年中国轮胎市场竞争格局分析,2022-2028年中国轮胎业投资分析及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询