2016年动力电池产量为30Gwh,其中客车占比高达64%。2017年上半年半年动力电池产量为18Gwh,2017H1动力电池装机量为6.3Gwh,客车占比仅24%,2017Q1-Q3动力电池装机量为15Gwh,客车占比仅为33%,客车销量较少是2017年锂电池出货量较少的核心原因。预计2017年全年电动车销量为70万辆,动力电池装机量为29.5Gwh2018年商用车尤其是客车销量回暖,抢装带来销量上涨,预计2018电池装机量为41Gwh,增速可观。

我国新能源汽车销量和带电量测算

- | 2017Q1-Q3销量 | 单车电量(kwh) | 2017Q3带电小计(Gwh) | 2017H1带电小计(Gwh) | 2017E销量 | 2017E带电量 |

纯电专车 | 45,045 | 50.4 | 2.27 | 0.66 | 90000 | 4.54 |

纯电客车 | 27,684 | 163 | 4.51 | 1.35 | 65000 | 10.6 |

纯电乘用车 | 251,839 | 28.3 | 7.13 | 3.7 | 430000 | 12.17 |

混动客车 | 7,928 | 44.3 | 0.35 | 0.18 | 15000 | 0.66 |

混动乘用车 | 63,192 | 15 | 0.95 | 0.42 | 100000 | 1.5 |

合计 | 395,688 | - | 15.21 | 6.3 | 700000 | 29.46 |

资料来源:公开资料整理

电池产能过剩已经成为共识,2017年底名义产能已经接近200Gwh,实际产能也有100GwhCATL龙头地位稳固,比亚迪市占率略有下滑,国轩保持稳定,软包电池黑马孚能上升迅猛。2017Q1、 Q2、 Q3电池产量分别为6.42、11.97、 13.25Gwh,装机量分别为1.27。

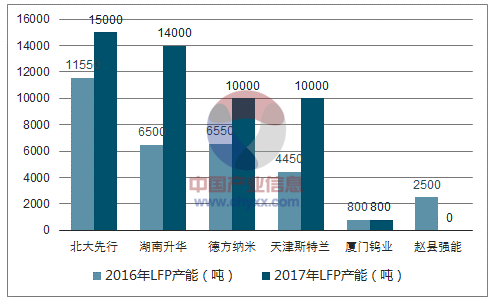

我国主要厂家LFP出货量

资料来源:公开资料整理

我国主要厂家LFP产能

资料来源:公开资料整理

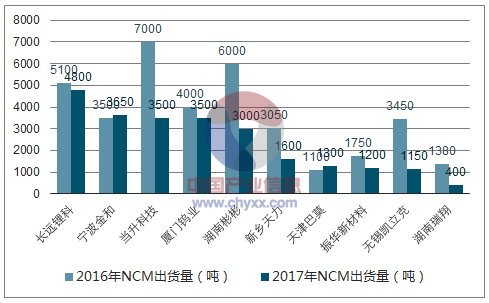

我国主要厂家NCM出货量

资料来源:公开资料整理

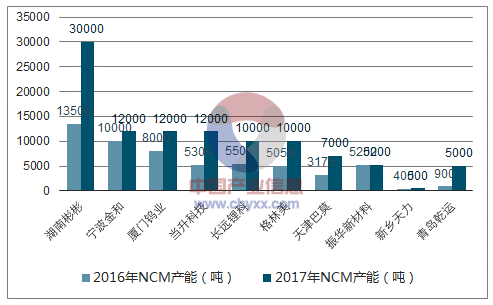

我国主要厂家NCM产能规划

资料来源:公开资料整理

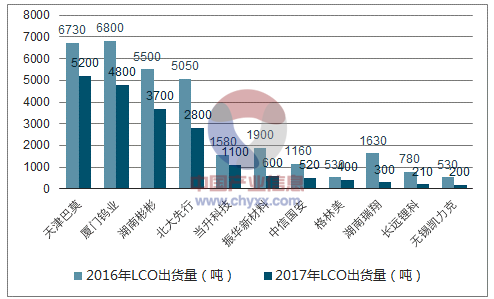

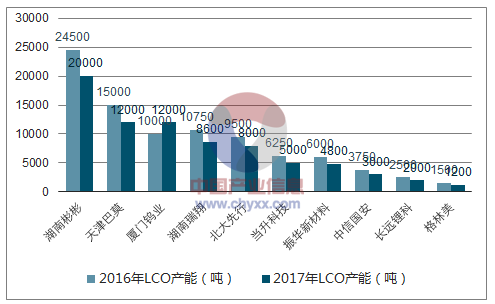

我国主要厂家LCO出货量

资料来源:公开资料整理

我国主要厂家LCO产能

资料来源:公开资料整理

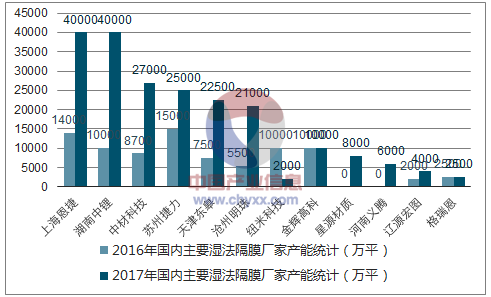

我国主要厂家湿法隔膜产能

资料来源:公开资料整理

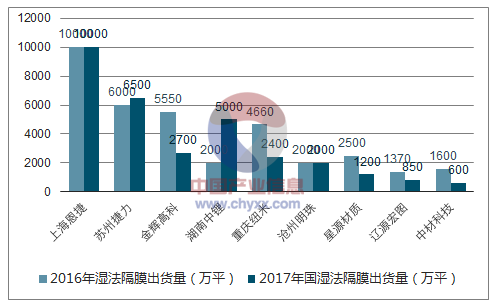

我国主要厂家湿法隔膜出货量

资料来源:公开资料整理

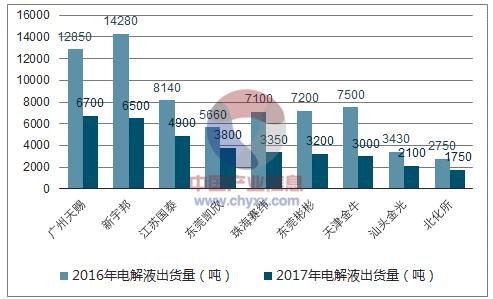

我国主要厂家电解液出货量

资料来源:公开资料整理

我国主要厂家电解液产能

资料来源:公开资料整理

国内主要厂家投资软包电池情况

公司名称 | 投资额(亿元或Gw) | 项目内容 |

桑顿新能源 | 100亿元 | 动力锂电池 |

多氟多 | 6.2亿 | 新能源汽车用锂离子动力电池 |

妙盛动力 | 50亿 | 沈阳超级电池工厂和长沙高新区超级电池工厂 |

国能电池 | 25亿 | 襄阳高新区5亿Ah动力锂电池项目 |

东旭光电 | 16.5亿 | 石墨烯基锂离子电池项目 |

鹏辉能源 | 9.6亿 | 新能源汽车用锂离子动力电池项目 |

上海卡耐 | 10Gw | 800万只锂离子电池 |

资料来源:公开资料整理

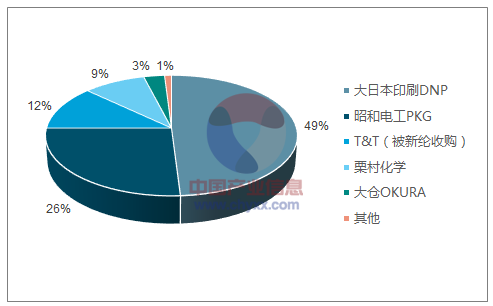

全球铝塑膜竞争格局

资料来源:公开资料整理

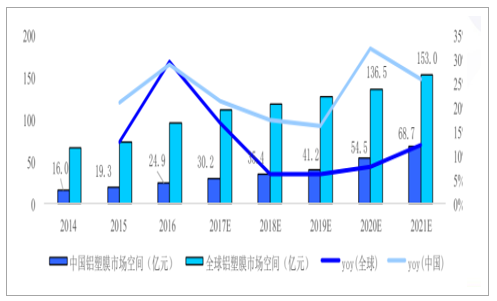

铝塑膜市场需求

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国动力电池行业市场评估与投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告

《2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告》共十章,包含中国船用动力电池行业重点企业推荐,2025-2031年中国船用动力电池产业发展前景与市场空间预测, 2025-2031年中国船用动力电池行业投资机会及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国动力电池热管理系统行业产业链、发展现状、竞争格局及未来前景研判:动力电池热管理技术向着更高效率、更安全、更环保的方向发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)