1、工业缝纫机有望开启新一轮景气周期

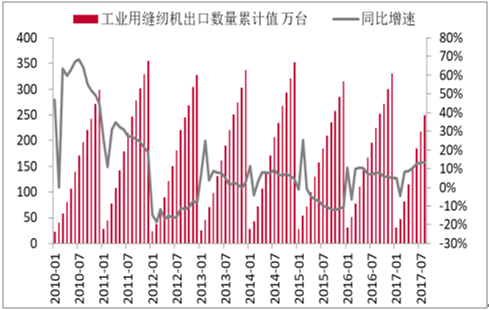

2017 年缝制机械行业有望 开启新一轮景气周期 ,出口带动作用明显 。缝制机械行业具有较明显的周期性,受下游纺织服装行业影响显著。随着纺织服装产业向低成本地区/国家迁移,新增缝制机械需求有望带动新一轮的景气周期,其中,出口增长带动作用明显。根据海关总署统计,2017 年上半年,工业缝纫机累计出口量 184.70 万台,同比增长 12.54%,出口额 4.94 亿美元,同比增长 2.69%。

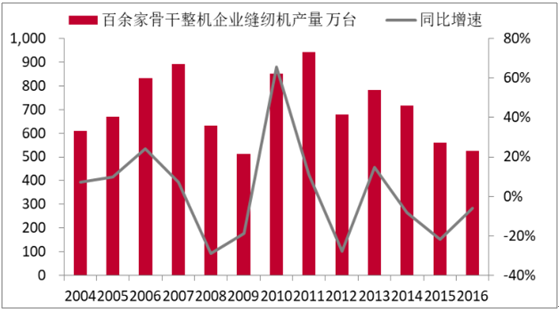

缝制机械行业 2017 年有望 开启新一轮景气周期

数据来源:公开资料整理

缝制机械全球市场空间超过人民币 800 亿元 :目前我国已成为全球缝制机械产品的制造中心,根据报告显示2014 年底,我国缝制设备全年共完成工业生产总值 615 亿元,生产各类缝制机械 1214 万台,占世界产量 75%以上。考虑到日本、欧洲等高端设备单台价值比国内较高,粗略估算,全球缝制机械市场空间超过人民币 800 亿元。

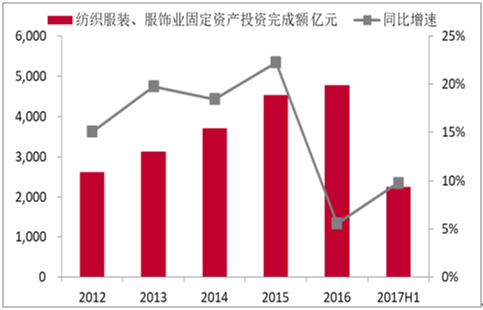

纺织服装行业投资额增速反弹:纺织服装行业投资额增速在经历 2016年的底部后反弹。2016 年,纺织服装行业年度投资完成额为 4781 亿元,同比增长 5.57%,2017 年上半年行业投资完成额为 2241 亿元,同比增长 9.8%,增速大幅回升。

纺织服装行业投资额增速触底反弹

数据来源:公开资料整理

工业缝纫机出口量呈现回暖趋势

数据来源:公开资料整理

缝制机械供需两旺、产销率大于 100% 增强缝制机械回暖趋势。根据中国缝制机械协会统计,截止到 2017 年 6 月,协会统计的行业百家整机企业缝制机械(含家用机、工业机、缝前缝后等)销量达 291 万台,产量为 282 万台,产量与销量均实现 20%以上增长,产销率超过 100%。供需两旺增强 2017 年缝制机械回暖趋势。

截至2017年6月缝制机械库存回补动力强劲

产品分类 | 产量(台 | 产量同比 | 销量(台 | 销量同比 | 产销率 | 库存(台 | 库存同比 |

家用缝纫机 | 744743 | 2086% | 744896 | 16.33% | 100.02% | 87727 | 80.71% |

工业缝纫机 | 1970616 | 29.29% | 2066709 | 23.78% | 104.88% | 398290 | -29.78% |

缝前缝后设备 | 104629 | 4.63% | 100876 | 2.17% | 96.41% | 19049 | 53.61% |

总计 | 2819988 | 25.36% | 2912481 | 20.4% | 103.28% | 505066 | -19.15% |

数据来源:公开资料整理

2、从产业迁移和技术升级的角度看缝制机械的发展:转移+升级

(1)一轮的产业迁移,海外市场将成为新的增长点

从全球的范围来看,缝纫机行业起步于欧美国家,经历了两次工业革命及多次全球危机、战争、繁荣的更迭刺激,缝制机械紧随着纺织服装产业的变化也经历了多次的技术革新和全球产业格局的变迁。

纺织服装产业属于劳动密集型产业,并兼有一定的资本和技术密集型因素。纺织服装产能转移的大方向是在追逐更低的成本,而在产能转移后,留在原生产基地的企业聚焦在附加值高的环节——设计生产高端面料、高端机械设备、提供供应链管理服务等。

纺织服装产业迁移简析

时间 | 迁出地 | 迁入地 | 备注 |

19世纪上半叶 | 英国 | 欧洲和美国 | 留下高端毛纺 |

20 世纪 50 年代 | 美国 | 日本、德国 | 留下高科技纤维等 |

20世纪60-70年代 | 日本、德国 | 亚洲四小龙 | 新型材料纺机研发制造 |

20世纪80-90年代 | 美国、日本、德 国、亚洲四小龙 | 发展中国家(主 要为中国大陆) | 供应链管理服务等 |

2008 年后 | 发展中国家 | 发达国家 | 高端产业回流欧美发达国家 |

(双向流动) | 发展中国家 | 成本更低国家 | 低端产业向成本更低地区 |

数据来源:公开资料整理

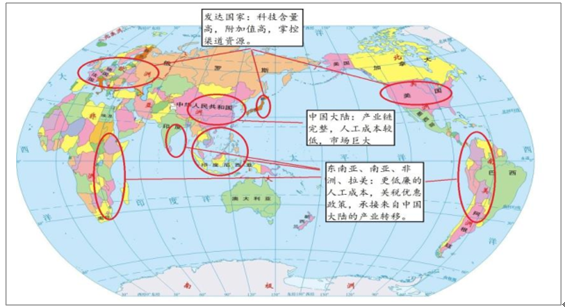

全球纺织服装产业格局

数据来源:公开资料整理

伴随着纺织服装产业全球迁移,海外缝制机械市场将迎来新一轮的 行业洗牌。我国缝制机械的生产基础良好、配套体系完整、劳动力成本占据优势,且技术水平在不断提高,在全球中低端和少数高端缝制机械市场具有较强的竞争优势。目前我国是全球缝制机械产品的制造中心,但是总体而言大而不强,在自主创新、制造工艺、产品质量、品牌美誉度和产品附加值等方面仍有一定短板。近年来,国内一批骨干企业大幅度地增加了在设计研发、质量提升、海外并购等方面的投入,并取得了较为显著的成效,产品系列不断向中高端渗透,使得我国与日本、德国等强国间的差距逐步缩小,拉动我国从缝制机械生产大国向强国的转变。

我们认为,这次的产业转移,将使得国内大量没有核心竞争力、无法跟上潮流的中小企业被清洗出场,行业集中度将有望进一步提升。而提前进行海外渠道布局、持续进行产品研发投入、拥有全球核心竞争力的企业将得益于本次产业转移,海外市场成为新的增长点,甚至全球缝制机械巨头有望诞生于本次的海外市场争夺战中。

(2 )向智能化 、自动化 发展的技术革新提供弯道超车机遇

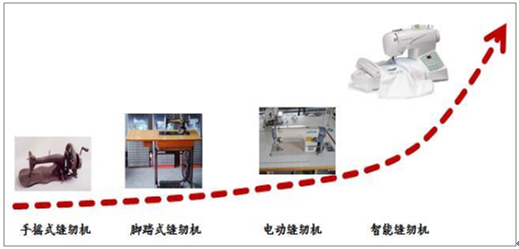

智能化已成为缝制机械发展的技术趋势,把握此轮技术革新机会的企业有望成为全球行业龙头。自 18 世纪末手摇式缝纫机问世以来,缝制机械经历了数次技术升级,从手摇式缝纫机发展为脚踏式缝纫机解放了工人的一只手,提高了效率;从脚踏式缝纫机发展为电动缝纫机,进一步提高了效率和产品质量;随着国内人口红利逐渐消失,用工成本年年递增已成为行业阻碍时,电动缝纫机向智能化、自动化的发展正形成不可逆转的潮流。主要呈现以下趋势:

1) 先进技术在缝制机械产品中日趋普及,物联网、智能控制、CAD、数控等当前主流和较前沿的技术在缝制机械产品上广泛运用;

2) 缝制机械产品从单机向单元化发展,通过与设计精巧的附属装置之间的配合,许多传统缝制机械产品成功升级为自动缝制单元;

3) 伺服控制技术应用范围进一步扩大,继在平缝机等常规机种上成功应用之后,在其他缝制机械产品领域也呈现广泛应用的趋势。

缝纫机正向智能化、自动化发展

数据来源:公开资料整理

随着互联网技术在缝制机械行业继续融合,基于数据采集、分析、处理、判断的工业缝制系统正迅速被业内认可,智能纺织服装车间有望成为业内的标配,智能化革新的缝制机械企业将取代传统缝制机械企业。

缝制机械自动化、智能化趋势受全球市场认可。根据统计,2015 年全行业电控工业缝纫机占工业缝纫机总量的比重已由2014 年的 58%提升至 65%。自动模板机、自动贴袋机等为代表的各类缝制单元设备产业化进程加快,2015 年年产量已突破 1.5 万台,产销比增长超过 30%;从出口情况看,根据海关总署数据,2016 年 1-6 月,我国累计出口工业缝纫机 182.45 万台,出口额 4.93 亿美元,同比分别上升 16.3%和 5.16%。其中,出口自动类工业缝纫机 95.59 万台,出口额 3.11 亿美元,同比分别上升 9.44%和 7.5%,自动类工业缝纫机出口量占工业缝纫机出口总量的比重达 52.39%,出口额比重为 63.04%,尤其工业用自动平缝机出口量值同比高达 21%以上,印证了市场对自动化、智能化技术趋势的认同。

3、工业缝纫机竞争局优化,行业集中度提升

工业缝纫机低端产能出清,产业格局得到优化。经过三十多年的发展,目前在全国范围内形成了浙江、上海、江苏、广东、陕西和天津六大缝制机械产业集群。大量中小企业进入行业也带来恶性竞争的负面影响,行业总体盈利能力出现下滑。

随着行业结构调整和转型的逐步深入,一方面下游用户对设备的质量、品牌、价格和服务等更加重视,推动行业骨干企业脱颖而出,快速成为市场主导;另一方面骨干企业在对上下游的议价能力、员工的吸引力、服务质量均有望获得较大提升,低端产能出清,市场资源进一步向骨干优势企业集中,行业集中度加强趋势显著。

从全球竞争格局来看, 杰克股份正逐步扩大市场占有率,目前市场份额居全球第三。目前,缝制机械行业形成了以中国、日本企业为主的产业竞争局面。其中,日本重机和兄弟公司占有较高的市场份额,约为杰克股份的 3 倍。这一局面正逐渐被中国的企业打破,通过持续的研发投入与外延收购等方式获取高端设备技术,中国企业的产品正向中高端渗透,逐步蚕食传统缝制机械强国的市场份额。

相关报告:智研咨询发布的《2018-2024年中国工业缝纫机市场分析及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业缝纫机行业市场需求分析及投资方向研究报告

《2026-2032年中国工业缝纫机行业市场需求分析及投资方向研究报告》共九章,包含工业缝纫机行业重点区域市场需求分析,中国工业缝纫机领先企业经营分析,中国工业缝纫机行业发展趋势及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国工业缝纫机行业运行现状分析:产品销售市场继续承压,自动化、智能化赋能行业转型升级[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国工业缝纫机行业市场供需情况分析:产销均实现正增长[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2020年中国工业缝纫机行业产销、规模、竞争格局分析[图]](http://img.chyxx.com/2021/04/20210430130918.jpg?x-oss-process=style/w320)