(1)中国供给侧改革改变行业轨迹

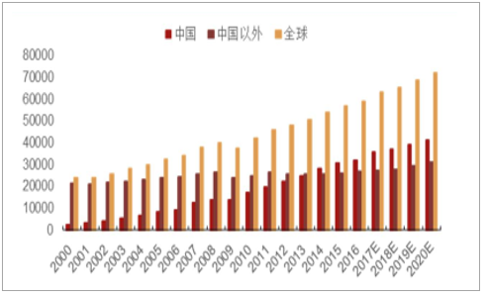

2017 年,中国供给侧改革将铝市场推上了市场焦点的位置。这也令铝价在 2017 年持续走强。2000 年以来全球电解铝供需量大增,从当年的 2400 万吨量级增加到目前 6300 万吨量级,增幅 160%。不过,这期间 80%以上的增量都来自于中国。目前中国电解铝产销量占全球比例超 50%。2017 年中国电解铝产量是 2000 年产量的 14.8 倍,年复合增速17.2%。预计 2018 年开始,供给侧改革限制,新增产能增速将明显下降。

中国和全球电解铝产量(千吨)

数据来源:公开资料整理

(2)2018 年铝市关注点

2017-2018 年采暖季,京津冀及周边地区电解铝企业限产 30%。此政策在下个采暖季是否会继续执行?这不仅关系到明年产业供需格局,更关系到本采暖季限产电解铝企业明年复产情况。如果下个采暖季继续执行限产,2018 年 3 月 15 日至 2018 年 11 月 15 日,8 个月时间内,电解铝企业需要复产并停产。电解铝停产即意味着要大修,关键设备大量更新,重启成本接近 1000 元/吨,停产到复产周期分别需要 1-2 个月左右。如果下个采暖季继续执行限产,电解铝企业复产概率将大大降低。因为新扩建产能及复产产能集中释放,2017 年中国电解铝社会库存持续走高。预计2017-2018 年采暖季,电解铝企业限产,产量萎缩,库存企稳并下降。二季度电解铝库存需要等待电解铝企业复产进度。下半年开始新扩建产能减少,预计库存小幅下降。

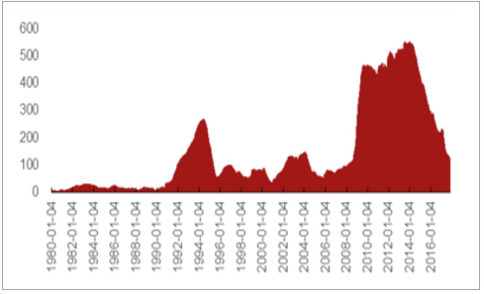

LME铝库存(万吨)

数据来源:公开资料整理

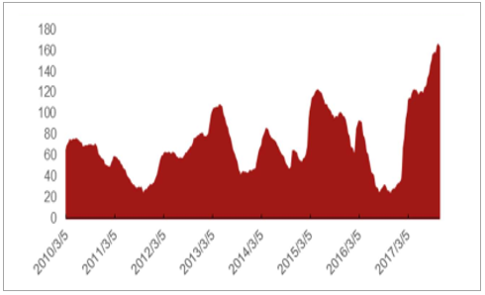

中国铝社会库存(万吨)

数据来源:公开资料整理

2017 年 7 月 25 日,国家发改委和国家能源局在电改吹风会上,提出“查处违法违规建设的自备电厂,全面清理自备电厂欠缴的政府性基金及附加”。一方面,高额的欠缴款补交将导致铝企现金流紧张。另一方面,接下来铝企自备电厂“政府性基金及附加”的常态化,增加铝企运行成本。因此不仅规范煤电市场的同时,对电解铝盲目新增、扩建产能形成约束。本轮自备电厂督查将助力电解铝产能去化。全国碳排放权交易市场启动初期,先纳入电力、水泥、电解铝等行业。目前这三大行业配额分配方案初定。2017年,由于全国碳市场的配套支撑系统建设方案尚未能确定,进度有所延迟。碳交易的推进除了环保之外,配额分配方案趋严,减少企业的 CO2 排放额度,技术落后的企业增加企业生产成本,技术先进的企业活动额外收益,有助于促进铝工业结构调整,加快技术革新。

(3)2018 年开始供给侧改革长期效应开始兑现

2017 年供给侧改革引得电解铝价格深受资金追捧。2018 年进入故事落地的时期,电解铝供给侧改革的长期效应有望开始兑现,关注一季度和三、四季度电解铝去库存。这将给电解铝价格以更加坚定的动力。

中国电解铝新扩建产能统计表(万吨/年)

公司名称 | 新增产能开始/结束时间 | 备注 | 目前运行产能 | 新增产能 | 2017 年投产产能 | 2018 年投产产能 |

广西苏源投资股份有限公司 | 2017 年 Q1 | 投产 | 10 | 10 | 10 | 0 |

内蒙古锦联铝业有限公司 | 2017 年 Q1 | 投产 | 100 | 5 | 5 | 0 |

山东魏桥铝电有限公司 | 3 2017 年 Q1 | 投产 | 750 | 50 | 50 | 0 |

重庆京宏源实业有限公司 | 2017 年 Q2 | 投产 | 5 | 5 | 5 | 0 |

内蒙古华云 1 | 2017 年 Q2 | 投产 | 62 | 78 | 50 | 28 |

山东魏桥铝电有限公司 4 | 2017 年 Q3 | 投产 | 800 | 100 | 100 | 0 |

甘肃中瑞铝业有限公司 | 2017 年 Q3 | 在建 | 0 | 10 | 0 | 10 |

新疆东方希望 2 | 2017 年 Q3 | 停滞 | 160 | 20 | 0 | 0 |

新疆嘉润资源控股有限公司 | 2017 年 Q3 | 停滞 | 60 | 30 | 0 | 0 |

广西华磊 1 | 2017 年 Q3 | 通电 | 0 | 40 | 20 | 20 |

贵州华仁 1 | 2017 年 Q3 | 通电 | 0 | 50 | 25 | 25 |

山西中铝华润有限公司 | 2017 年 Q4 | 在建 | 0 | 50 | 25 | 25 |

内蒙古蒙泰 | 2017 年 Q4 | 在建 | 0 | 50 | 10 | 10 |

广西来宾银海铝业有限责任 | 2017 年 Q4 | 在建 | 25 | 25 | 10 | 15 |

新疆其亚铝电有限公司 | 2017 年 Q4 | 在建 | 80 | 38 | 10 | 28 |

陕西美鑫产业投资有限公司 | 2017 年 Q4 | 在建 | 0 | 30 | 10 | 20 |

内蒙古创源金属有限公司 | 2017 年 Q4 在建 0 80 0 30 | 在建 | 0 | 80 | 0 | 30 |

内蒙古锦联 2 | 2017 年 Q4 | 缓建 | 105 | 55 | 0 | 0 |

辽宁忠旺铝业有限公司 | 2018 年 Q1 | 在建 | 40 | 43 | 0 | 43 |

山东信发铝电集团 | 2018 年 Q1 | 缓建 | 220 | 100 | 0 | 0 |

云南昭通 1 | 2018 年 Q3 | 在建 | 0 | 35 | 0 | 20 |

重庆旗能电铝有限公司 | 2018 年 Q3 | 在建 | 34 | 17 | 0 | 17 |

东方希望包头稀土铝业有限 | 2018 年 Q3 | 在建 | 88 | 39 | 0 | 39 |

内蒙古华云 2 | 2018 年 Q3 | 在建 | 112 | 80 | 0 | 0 |

广西百矿 2 | 2018 年 Q3 | 在建 | 30 | 30 | 0 | 15 |

广西苏源 2 | 2018 年 Q3 | 在建 | 10 | 30 | 0 | 15 |

兴仁县登高铝业有限公司 | 2018 年 Q3 | 停滞 | 10 | 10 | - | - |

内蒙古白音华 | 2019 年 Q2 | 拟建 | 0 | 80 | 0 | 0 |

广西华磊 2 | 2019 年 Q2 | 拟建 | 0 | 40 | 0 | 0 |

贵州华仁 2 | 2019 年 Q2 | 拟建 | 0 | 50 | 0 | 0 |

中铝宁夏能源集团有限公司 | 2019 年 Q4 | 拟建 | 0 | 45 | 0 | 0 |

数据来源:公开资料整理

国外电解铝新扩建产能统计表(万吨/年)

国别 | 企业 | 现有 | 计划增加 | 时间 |

伊朗 | 伊朗矿产与矿业发展改革 | 45.7 | 33.6 | 2018 |

俄罗斯 | 俄铝(UC Rusal)西伯利 | 14.9 | 14.9 | 2018 |

挪威 | 海德鲁 Karmoy pilot | 19 | 7 | 2018 |

巴林 | 巴林铝业公司 | 94 | 51 | 2019 |

越南 | Tran Hong Quan | 0 | 45 | 2019 |

印度 | 韦丹塔铝业 Jharsuguda | 70 | 109 | 2019 |

俄罗斯 | 俄铝(UC Rusal)西伯利 | 0 | 43 | 2020 |

印度 | 纳尔科 Angul | 44 | 43 | 2021 |

数据来源:公开资料整理

国外计划重启电解铝生产线(万吨/年)

国别 | 企业 | 现有 | 现运行 | 计划重启 | 时间 |

挪威 | 挪威海德鲁(Norsk Hydro) | 18.5 | 9 | 9.5 | 正在考虑 |

印度 | 美铝 Warrick 铝冶炼厂 | 27 | 0 | 16.14 | 2018 |

美国 | 美铝 Wenatchee 铝冶炼厂 | 18.4 | 0 | 18.4 | 正在评估 |

美国 | 世纪铝业 Mt. Holly 铝厂 | 22.4 | 10 | 12.4 | 不确定 |

数据来源:公开资料整理

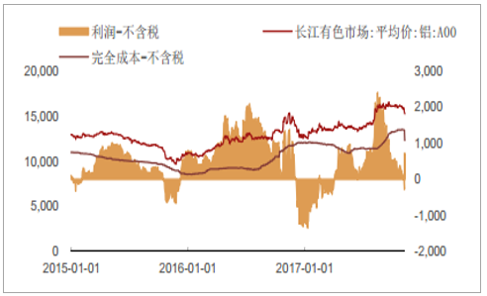

随着中国供给侧改革,中国电解铝供应增速被限制住,改变过去十多年野蛮式增长的轨迹。国外早前停产的生产线基本都是 300KA 以下小炉型,成本本身较高,且随着全球各地环保压力提升,老的生产线环保标准亦难达标,因此国外一时难以补充中国减速的部分。全球供应预计 3 年内供应增量大幅下滑。随着欧美经济复苏,东南亚经济崛起,一带一路的推进,中国未来铝的增长空间也相对乐观,因此消费整体稳定且有回升的情况。由于环保的影响,2017 年电解铝原料纷纷大涨,11 月初铝价出现调整,电解铝则立即转亏损。由于2017年采暖季(2017.11.15-2018.3.15)氧化铝、预焙阳极限产力度大,期间电解铝成本支撑度高。采暖季后,氧化铝、预焙阳极供应量回升,价格或将下跌,电解铝成本支撑将减弱,这可能导致明年第二季度的铝价走势偏弱。不过全年看,2016 年中国电解铝不含税完全成本 9800 元/吨,2017 年预计 12000 元/吨附近,2018 年平均成本或将在 13000 元/吨附近,成本支撑重心略提升。

国内电解铝企业利润(元/吨)

数据来源:公开资料整理

供应被限制,消费相对稳定,加之电解铝库存本身绝对量不高,电解铝供应结构能够迅速转向。2017 年中国供给侧改革高潮,铝价上涨迅猛,之后在基本面支撑下,预计铝价能够维持高位,并有基础再刷新高,支持电解铝价格长期强势。

中国电解铝供需平衡表(万吨)

- | 2015 | 2016 | 2017E | 2018E | 2019E | 2020E |

产量 | 3058 | 3180 | 3650 | 3780 | 3980 | 4180 |

净进口量 | 12 | 8 | 7 | 5 | 5 | 5 |

表观消费量 | 3070 | 3188 | 3657 | 3785 | 3985 | 4185 |

库存差 | 75 | -65 | 100 | -20 | -48 | -50 |

消费量 | 2995 | 3253 | 3557 | 3805 | 4033 | 4235 |

数据来源:公开资料整理

全球电解铝供需平衡表(万吨)

- | 2015 | 2016 | 2017E | 2018E | 2019E | 2020E |

产量 | 5690 | 5875 | 6368 | 6580 | 6948 | 7296 |

消费量 | 5729 | 6075 | 6484 | 6879 | 7260 | 7624 |

平衡 | -38 | -200 | -116 | -299 | -313 | -328 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国铝工业行业深度调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国铝产业竞争现状及市场分析预测报告

《2021-2027年中国铝产业竞争现状及市场分析预测报告》共十五章,包含铝行业投资环境分析,铝行业投资机会与风险,铝行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询