随着环保收紧,焦化产业进入壁垒显著提升,预计焦化产业中期供求偏紧。但是,一方面,焦气化的原料可以从化工焦切换为无烟煤,另一方面,陕西区域情况比较特殊,甲醇供求缺口大,增速快, 未来新增产能有望得到有效消化。

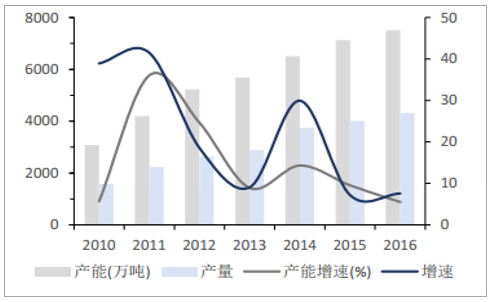

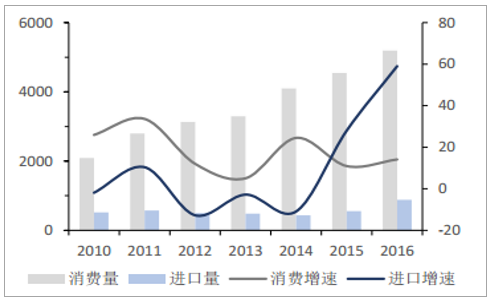

2016 年,国内甲醇名义产能近 7512 万吨, 产量 4313 万吨, 净进口 878 万吨。近几年, 产能增速放缓至 10%以下, 行业开工率因种种原因维持低位, 而进口量因沿海地区需求旺盛大幅增长。 需求端整体增速维持在 10%以上, 过剩产能逐步被消化。我国富煤少气的资源特征使甲醇产业与煤化工密不可分, 国内煤制甲醇占比达 70%,天然气制甲醇和焦炉气制甲醇各占 15%左右。煤制甲醇在环保、能耗标准不断提高的背景下, 国家已禁止新建年产 100 万吨及以下煤制甲醇项目, 年产超过 100 万吨的煤制甲醇项目由国务院投资主管部门核准, 行业扩建已较为谨慎;我国气价较高, 天然气制甲醇项目缺乏成本优势,制约了新建产能和已有产能开工率;焦炉气制甲醇是焦化企业的产业链延伸, 变废为宝, 具备成本优势。 但受限于前端焦炭生产,较难形成规模化生产,焦炉气甲醇产能在甲醇总产能中所占比例较低。 未来供给端新增产能有限,且多为下游煤制烯烃配套, 商品化甲醇较少。

2010-2016 年甲醇产能产量(万吨)

数据来源:公开资料整理

2010-2016 年甲醇消费与进口量(万吨)

数据来源:公开资料整理

2017-2018拟新增甲醇产能

厂家 | 地区 | 产能 | 路线 |

中天合创 | 山东 | 180 | 煤炭 |

明水 | 山东 | 60 | 煤炭 |

新能凤凰 | 山东 | 20 | 煤炭 |

鲁西化工 | 山东 | 50 | 煤炭 |

华鲁恒升 | 山东 | 100 | 煤炭 |

家景镁业 | 内蒙古 | 30 | 焦炉气 |

卓正化工 | 内蒙古 | 120 | 煤炭 |

昊华国泰 | 内蒙古 | 55 | 煤炭 |

金能科技 | 山东 | 10 | 焦炉气 |

合计 | 625 | - | |

数据来源:公开资料整理

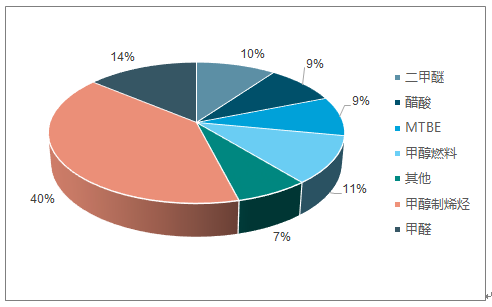

甲醇是重要的有机化工原料, 下游应用主要包括甲醛、二甲醚、醋酸、 MTBE、甲醇制烯烃、 甲醇燃料, 其中甲醛、二甲醚、醋酸等传统需求领域增速较低,甲醇制烯烃是未来最重要的增长极。

甲醇制烯烃占下游需求比例最大

数据来源:公开资料整理

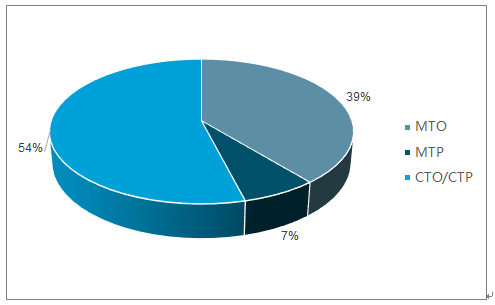

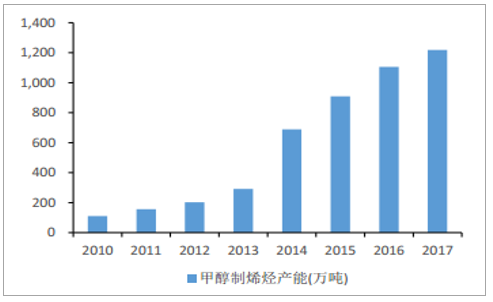

甲醇制烯烃因其相对于传统的石脑油制烯烃的较强成本优势,成为近年来甲醇需求端最大的发力点。自神华包头首套 MTO 装置在 2010 年投产至今,短短 7 年在产的煤头烯烃装置已达到 28 套, 总计产能超 1250 万吨, 甲醇制烯烃已成为甲醇第一大下游,占比达到 40%以上。 1250 万吨烯烃产能对应甲醇总需求 3750 万吨, 这些装置中有 54%配套甲醇(CTO/CTP 路线), 一般都是西部地区的较大型装置, 配套甲醇量约 2040 万吨。而东部沿海地区装置以外购甲醇为主(MTO/MTP),外购甲醇量在 1600 万吨以上。 仅 2017 年,华东常州富德、 斯尔邦石化两个甲醇制烯烃项目投产,带来合计 340 万吨新增外购甲醇需求。

外购甲醇装置约占甲醇制烯烃产能超过 40%

数据来源:公开资料整理

我国 MTO 产业快速发展

数据来源:公开资料整理

未来还将有吉林康奈尔(60 万吨)、山西焦化(60)万吨甲醇制烯烃项目投产, 惠生泰州(100 万吨)等新规划项目待建, 将有效带动甲醇需求。随着全球原油价格企稳回升,以及煤制烯烃技术的成熟,预计中国 MTO 产业仍处于快速发展之中。

甲醇作为车用替代燃料的探索在我国已开展多年, 我们对甲醇汽油推广过程中的一些负外部性不予置评,但是不可否认,甲醇汽油产业蕴含巨大的套利空间, 陕西省是中国推广甲醇汽油的大省。陕西省政府 2016 年发布《关于有序做好车用甲醇汽油(燃料)推广工作的通知》,明确将继续加大高比例甲醇汽油和燃料的推广力度,以提高甲醇燃料与其他燃料的经济性。 随着陕西甲醇燃料推广力度逐步扩大,市场对甲醇燃料的需求有望进一步扩大。

甲醇是最重要的化工原料之一, 以其为原料可以衍生出诸多化工品。 除上述提及方向外,我们相对关注甲醇制稳定轻烃(MTG)、 甲醇制芳烃领域的发展。MTG 是新一代煤化工技术, 稳定轻烃可作为汽油单独使用,亦可作为汽油的调和组分改进汽油品质, 符合国家能源结构调整方向,得到政府的大力支持。 与甲醇汽油相比, MTG 可以解决其劣势问题,并具有流程短、 规模灵活、投资少、效益优等优势。与炼厂汽油相比,辛烷值较高, 无硫或少量硫带入, 硫含量、芳烯烃含量均大大低于国家标准。受益于我国纺织行业的全球比较优势, 化纤行业飞速发展, 但上游核心原料芳烃供给缺口大, 进口依存度高, 制约了产业链优势的进一步巩固。 发展煤制芳烃项目既是一条有效获取芳烃原料的补充途径, 又有利于西部经济发展和经济结构调整, 承接东部纺织产业的转移。

2016 年下半年以来,甲醇价格底部回升, 涨幅整体大于煤炭,价差明显扩大, 去年四季度和2017年一季度工厂利润大幅改善。考虑到天然气制甲醇装置长期停产较多、缺少廉价气源、运行并不稳定, 国内甲醇开工率难以大幅提高, 而国外美国、 中东甲醇产能扩建放缓, 进口甲醇货源可能不会大幅增长, 工厂盈利有望持续改善。

甲醇价格底部回升,工厂盈利改善

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国甲醇行业市场深度分析及投资前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国产业级AI智能体行业发展历程、产业链、市场规模、竞争格局及发展趋势分析:行业准入门槛较高,市场集中度较高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2026年中国汽车零配件检测行业发展环境、SWOT、产业链、市场规模、竞争格局及发展趋势:行业朝着高精度、智能化、多元化、国际化方向发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国钪矿行业概述、重点钪矿、竞争格局及趋势分析:供给刚性叠加出口管制趋严,行业步入战略管控新阶段[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国文化旅游行业发展背景、产业链图谱、市场规模、竞争格局及发展趋势分析:文化旅游已成为我国旅游行业高质量发展的核心赛道[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)